Qual o tamanho do hiato do produto brasileiro no momento atual?

A resposta à pergunta do título deste post é crucial, em vários aspectos. Em primeiro lugar, por condicionar a dinâmica inflacionária e, consequentemente, a política monetária. Em segundo lugar, por permitir dimensionar o espaço existente para uma recuperação cíclica não-inflacionária da economia. E, em terceiro lugar, por permitir avaliar quanto do resultado fiscal corrente se deve a fatores mais conjunturais/cíclicos (dada a forte relação existente entre as receitas recorrentes governamentais e o nível de atividade).

Embora seja uma variável extremamente relevante, a estimação do hiato do produto não é tarefa trivial, pois envolve, mesmo que implicitamente, a estimação do chamado PIB potencial – variável não-observável, ao contrário do PIB efetivo (o qual também é uma estimativa, sujeita a imperfeições e várias revisões).

Há diversas técnicas para estimar o hiato, desde os filtros univariados, passando pela filtragem multivariada (incluindo aí os VARs estruturais) e chegando à abordagem de função de produção (em que o crescimento da capacidade de oferta é um somatório do crescimento dos fatores de produção e da produtividade), que pode ser “pura” ou combinada a algumas estimativas econométricas da relação entre a ociosidade e a inflação.

Todas elas acabam envolvendo, em algum momento, certo grau de discricionariedade. Ainda assim, já faz algum tempo que diversos estudos sugerem que não seja utilizado indiscriminadamente o mais famoso dos filtros, o Hodrick-Prescott (HP). Artigo recente de um dos principais acadêmicos do mundo da econometria teórica, James Hamilton, é bastante taxativo, já no seu título: “Why you should never use the Hodrick-Prescott filter” (http://econweb.ucsd.edu/~jhamilto/hp.pdf).

A despeito disso, o filtro HP segue sendo amplamente utilizado para estimar o hiato do produto, em versões univariadas e também multivariadas. O “cuidado” que alguns analistas tomam é o de considerar também projeções do PIB efetivo no cômputo do hiato por meio desses filtros, de modo a minimizar os sabidos problemas de estimação do hiato em tempo real (isto é, na ponta), além de agregar informações acerca da dinâmica inflacionária em versões multivariadas do filtro (como é o caso da metodologia Areosa: https://www.bcb.gov.br/pec/wps/ingl/wps172.pdf).

Recentemente, em um esforço para construir uma estimativa do resultado fiscal estrutural brasileiro, desenvolvi uma metodologia para estimar o PIB potencial (e o hiato do produto) que não depende, em nenhuma etapa, do filtro HP. A principal inspiração vem da metodologia empregada pela Comissão Europeia – hoje a principal referência técnica em termos de estimação dessas variáveis, tendo como propósito final o cálculo do resultado fiscal estrutural.

Eu combino a abordagem de função de produção (que é aquela com mais embasamento conceitual/teórico) com a estimação de uma curva de Phillips para os salários (estimando a taxa de desemprego que não gera aceleração do custo unitário do trabalho em termos reais). Ademais, levo em conta uma estimativa da produtividade total dos fatores tendencial obtida a partir da evolução de alguns de seus determinantes puramente estruturais (como o grau de abertura da economia; a quantidade e a qualidade da educação; a qualidade da infraestrutura econômica; dentre alguns outros), descontando o componente cíclico da produtividade (já que essa variável é sabidamente pró-cíclica).

Com base nessa metodologia, eu estimo que, no final de 2016, a economia brasileira estava operando cerca de 8 pontos percentuais abaixo de seu potencial (-6,8 p.p. na média do ano). Isso significaria dizer, supondo um crescimento nulo do PIB potencial daqui em diante e uma variação do PIB efetivo de +0,5% neste ano e de +2% a.a. a partir de 2018, que somente em meados de 2021 todo esse excesso de ociosidade seria exaurido.

As medidas de hiato baseadas em versões univariadas e multivariadas do filtro HP, contudo, sugerem um hiato negativo em cerca de 4 p.p. no momento atual. Replicando o exercício acima, isso significaria dizer que todo o excesso de ociosidade atual seria consumido até meados de 2019 – dois anos antes.

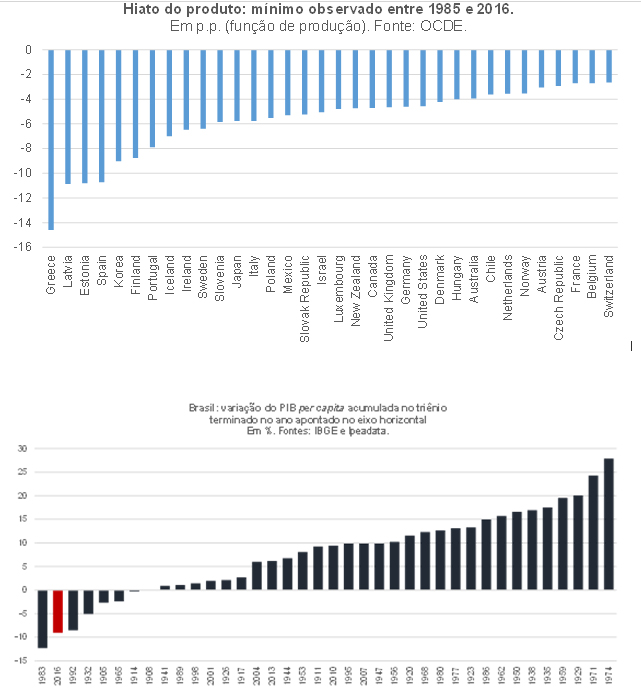

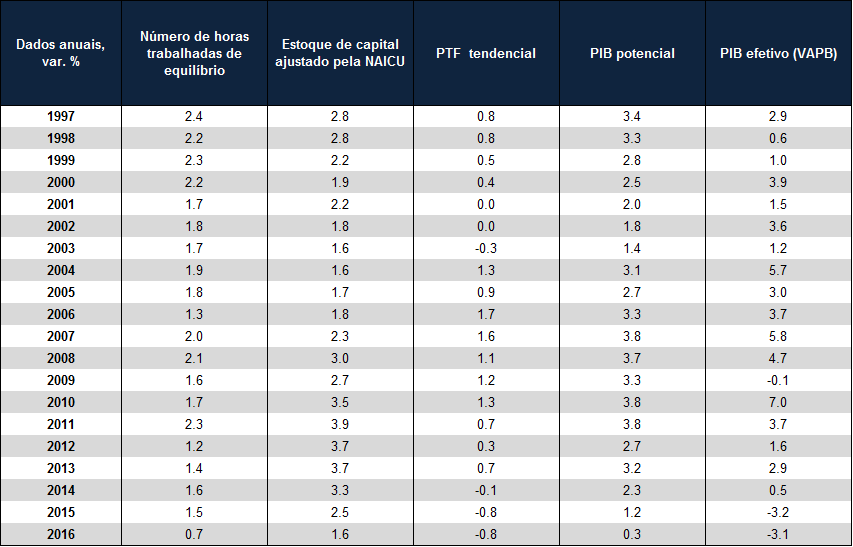

Qual dessas medidas parece estar “menos errada”? Antes de tentar responder a essa pergunta, acho importante destacar, considerando uma amostra de 34 países, que um hiato negativo da ordem de grandeza daquele que estimei para o Brasil no momento atual não é algo totalmente incomum em termos da história econômica mundial dos últimos 30 e poucos anos (ver figura abaixo), até mesmo porque a recessão atual brasileira foi a segunda pior de nossa história (como aponta o gráfico seguinte).

Outro ponto importante a ser destacado é que minha estimativa aponta que o crescimento potencial despencou de algo pouco superior a 3% a.a .em 2004-14 para perto de zero recentemente. Ou seja: ela não “pressupõe” que o PIB potencial ficou incólume à crise atual.

Alguns analistas avaliam que, na verdade, o crescimento potencial deveria estar recuando na ponta (como sugere o filtro HP), na medida em que muitos investimentos ruins realizados no passado recente ainda não se transformaram em produto (como, por exemplo, o complexo Comperj no Rio de Janeiro) ou mesmo serão desativados (como é o caso de vários estaleiros).

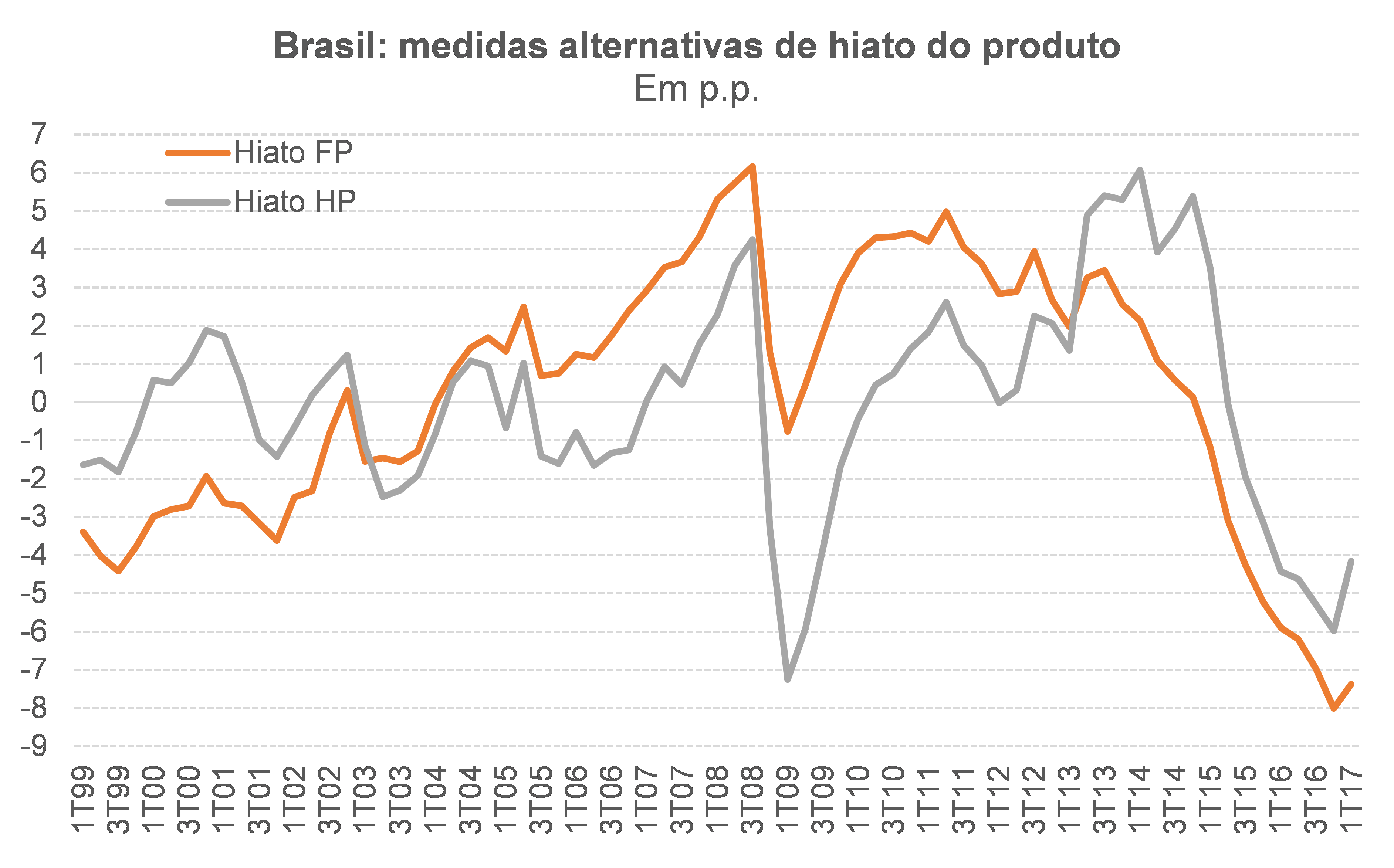

De fato, em minha estimativa de crescimento potencial, esses fluxos de investimentos foram contabilizados como um aumento do estoque de capital no passado, elevando o potencial – ceteris paribus. Por outro lado, minha estimativa aponta que, como esse estoque de capital não gerou mais produto, a produtividade tendencial (isto é, livre das influências cíclicas) recuou significativamente nos últimos anos – algo que, até então, não havia sido observado no histórico iniciado em 1997. Desse modo, minha estimativa de potencial já leva em conta boa parte desse misallocation de capital, pois considera tanto essa queda da produtividade tendencial como a forte retração da taxa de investimento (refletindo, em alguma medida, um superinvestimento/excesso de alavancagem em vários setores até 2013). A tabela abaixo destaca os principais componentes por detrás da estimativa do PIB potencial.

A “prova do pudim” das medidas de hiato, contudo, vem da avaliação de sua capacidade de antecipar a dinâmica inflacionária. Embora essa questão já esteja embutida em minha estimativa de potencial (que, não custa lembrar, incorpora a estimativa da taxa de desemprego compatível com aumentos reais do salário-hora iguais aos ganhos de produtividade do trabalho), ainda assim é importante testar empiricamente a capacidade dessas medidas de hiato de antecipar o comportamento da inflação de bens e serviços.

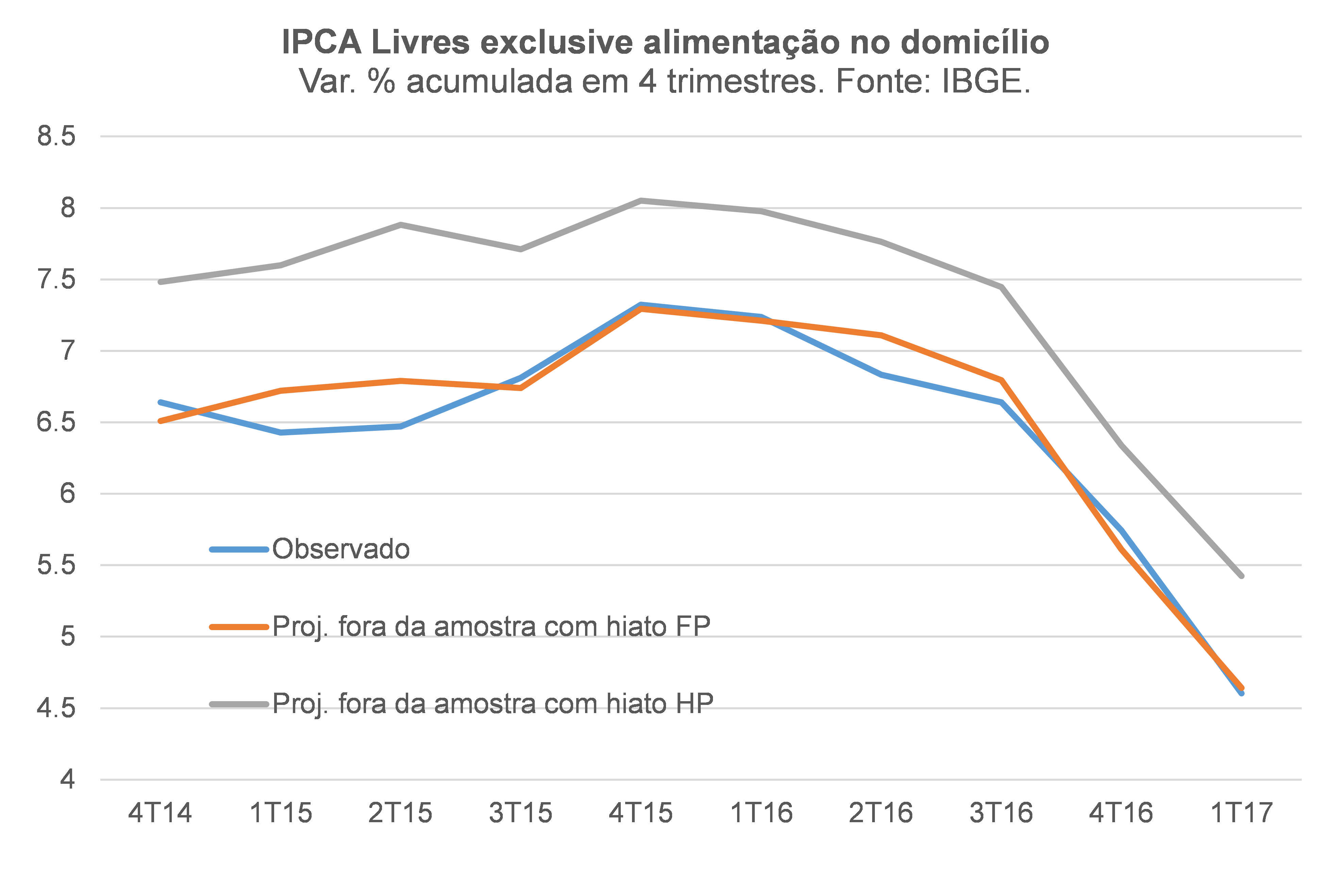

Nesse contexto, estimei duas Curvas de Phillips relacionando o IPCA Livres exclusive alimentação no domicílio (componente da inflação que é mais sensível ao ciclo econômico), levando em conta as seguintes variáveis explicativas: i) expectativas de inflação (Focus/BC); ii) inflação varejista dos combustíveis (um dos componentes do IPCA Administrados), de modo a captar efeitos indiretos de reajustes desse insumo; iii) variação do índice de preços de commodities agrícolas do BC, em R$ (IC-Br, do BC), para captar os efeitos de segunda ordem dos choques agrícolas; iv) variação da taxa de câmbio nominal; e v) hiato do produto. Em cada um dos dois modelos, utilizei uma série de hiato diferente (ver gráfico abaixo). No restante, os modelos são idênticos (em termos de variáveis explicativas e especificação de defasagens).

Os modelos foram estimados com dados efetivamente observados entre o 1º trimestre de 2001 e o 4º trimestre de 2013. Desse modo, comparei a capacidade de projeção fora da amostra, a partir do 1º trimestre de 2014, das duas medidas alternativas de hiato, supondo que a evolução dos demais condicionantes da inflação foi igual àquela de fato observada nesse ínterim.

O gráfico abaixo compara a variação acumulada em quatro trimestres do IPCA Livres exclusive alimentação no domicílio entre o 4º trimestre de 2014 e o 1º trimestre de 2017 (última leitura disponível do hiato).

Como pode ser notado, a projeção oriunda da medida de hiato baseada no filtro HP superestimou, em cerca de 1 p.p. ao ano, a inflação nesse período, ao passo que a medida de hiato baseada na função de produção gerou uma projeção muito próxima à inflação efetivamente observada.

Desse modo, o nível de ociosidade sugerido pela medida baseada na metodologia de função de produção “aprimorada” parece refletir melhor a atual posição cíclica da economia brasileira. Dentre outras implicações, isso significa dizer que: i) o ciclo econômico está subtraindo cerca de 2,5 pontos percentuais do PIB do resultado primário do setor público consolidado no momento atual; e ii) dada as atuais projeções de consenso para o crescimento do PIB efetivo nos próximos anos, o hiato do produto somente deixará de ser inflacionário entre 2021 e 2022 – abrindo espaço para uma política monetária bastante acomodatícia nesse período (replicando, em alguma medida, o quadro observado nos EUA entre 2009 e 2015).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário