Espaço fiscal deveria ser utilizado com mais cuidado

Espaço fiscal é a possibilidade de ampliar gastos a partir do financiamento em mercado, da redução de gastos e aumento de receitas e da efetividade das instituições fiscais. Esse artigo analisa esses aspectos de longo prazo frente aos ruídos da política fiscal mais recente.

Os números fiscais, em 2021, melhoraram bastante em relação ao que se esperava no momento mais crítico da pandemia. Essa melhora criou um ambiente mais favorável entre vários atores políticos e econômicos com relação ao uso mais expansionista da política fiscal. No jargão técnico, entendeu-se que há mais espaço fiscal.

A percepção de ampliação de espaço fiscal propiciou a manutenção de algumas políticas durante esse ano como a extensão do auxílio emergencial, de subsídios de crédito para pequenas empresas e para o mercado de trabalho, além de maiores gastos com a saúde.

Ao longo do segundo semestre, a percepção de existência de espaço fiscal ganhou força para promover desonerações fiscais via reforma do imposto de renda e ampliar o pagamento de emendas parlamentares. Com o problema dos precatórios, surgiu um impasse sobre a manutenção do teto de gastos e a necessária ampliação do bolsa família em um ambiente de maior pobreza ficou em xeque.

Com esse quadro mais claro, vários questionamentos sobre a existência do espaço fiscal voltaram à tona. Também é possível questionar se muitas dessas medidas são, de fato, necessárias. Essas questões são interligadas. Em outras palavras, ainda que se admita a existência de espaço fiscal, a forma na qual é utilizado também importa. Esse artigo trata desses dois aspectos.

O que é espaço fiscal?

Existem duas formas de pensar o conceito de espaço fiscal com vantagens e desvantagens. A primeira forma é qualitativa e diz que o espaço fiscal mede a capacidade de financiamento da política fiscal e pode ser construído com medidas fiscais – corte de despesas ou aumento de receitas – ou, ainda, obtido a partir de relaxamento das condições de mercado. Esse conceito possui uma dificuldade de aplicação porque em última instância diz que o espaço fiscal é tudo aquilo que o mercado aceita financiar, mas isso só é observado posteriormente.

A segunda forma é estatística e tenta encontrar indícios mais objetivos a respeito do patamar de endividamento a partir do qual a política fiscal encontra maiores dificuldades de financiamento, a economia se torna mais vulnerável ou se desequilibra.

Quando esses estudos eram muito utilizados, concluía-se que esse patamar era próximo de 60% do PIB. Nos últimos anos, esses estudos caíram em descrédito porque depois da crise de 2008 vários países experimentaram níveis de endividamento muito mais elevados.

Esses resultados também criaram muita insatisfação na medida em que não explicavam o fato dos níveis de endividamento serem muito diferentes entre países desenvolvidos e emergentes, a importância da composição da dívida em termos de moeda externa e doméstica, o nível de desenvolvimento do mercado local de títulos e a importância do comportamento da taxa de juros e do crescimento nesse processo.

Uma abordagem moderna para o conceito de espaço fiscal foi elaborada em uma pesquisa do FMI que define o espaço fiscal da seguinte forma:

“When a government looks to temporarily increase spending or reduce taxes, it needs to gauge whether it will be able to fund the resulting budget gap without risking an unfavorable reaction from financial markets or undermining the longer-term health of public finances. The more confident it can feel about this, the more fiscal space it has. Conversely, the riskier a country’s market and fiscal outlook, the more limited the government’s ability to actively use fiscal policy.

Fiscal space is not determined just by a country’s level of public debt, nor is it a static concept. It can vary with market and economic conditions, sometimes quite quickly and substantially (FMI, 2018).”[1]

A pesquisa mencionada elenca alguns itens para avaliar a existência e o tamanho do espaço fiscal. São eles:

- Composição e trajetória da dívida pública

- Necessidade de financiamento e facilidade de tomar empréstimos.

- Qualidade e valor dos ativos que podem ser utilizados.

- Compromisso futuro de gastos.

- Efetividade da política fiscal.

- Força das instituições fiscais.

Vamos avaliar alguns aspectos desses itens.

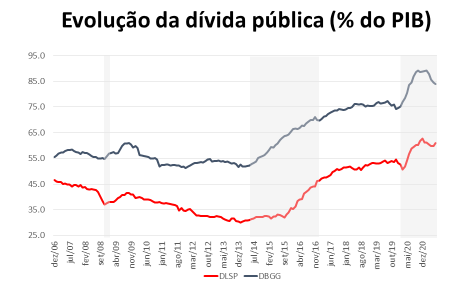

O gráfico a seguir apresenta a evolução dos indicadores de endividamento do Brasil. As áreas marcadas correspondem aos períodos recessivos datados pelo CODACE. É importante observar que a dívida pública sempre cresceu em períodos recessivos. Das últimas três recessões, essa é a primeira em que a dívida reverte seu processo de elevação mais rapidamente.

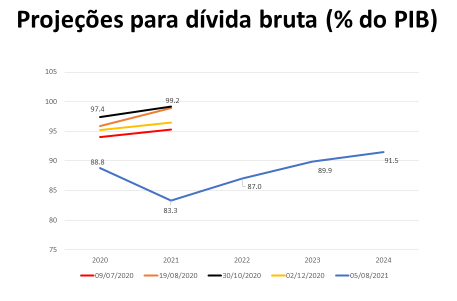

Essa mudança de comportamento fez com que vários agentes reavaliassem o cenário fiscal de maneira bastante significativa. No gráfico a seguir, compara-se a última projeção do IBRE do dia 04 de agosto de 2021 com vários cenários de dívida bruta elaborados ao longo da pandemia. A diferença entre o cenário de 30 de outubro de 2020 com a projeção de 04 de agosto de 2021 é de 15,9 p.p. do PIB. Observa-se, que pelas projeções atuais, mesmo considerando o cenário de insustentabilidade, o nível projetado de dívida para 2024 será bem inferior ao projetado no ano passado para 2021. O ganho de trajetória é bem significativo.

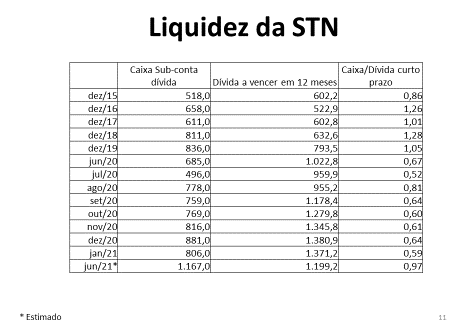

Além da melhora na percepção de trajetória da dívida pública, é importante ressaltar a evolução nos índices de liquidez da STN. A liquidez é importante para oferecer graus de liberdade na gestão da dívida, evitando que o Tesouro compre títulos em períodos de pressão no mercado quando as taxas de juros estão mais elevadas.

Durante a pandemia, a liquidez da STN atingiu níveis preocupantes frente às necessidades impostas pela elevada dívida a vencer nos meses seguintes. A Tabela a seguir mostra que os níveis de liquidez voltaram ao patamar pré pandemia. O ganho de trajetória de dívida veio acompanhado de aumento de liquidez e mais flexibilidade, um ativo importante considerando que no próximo ano deveremos ter uma eleição conturbada.

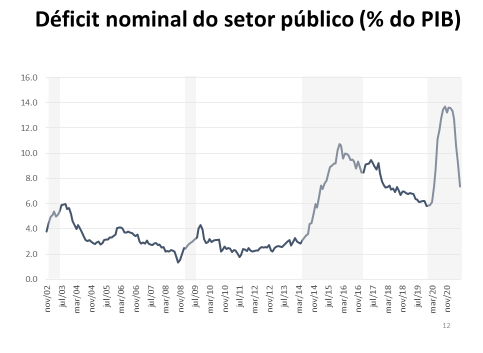

Da mesma forma que a dívida sobe nos períodos recessivos, ocorre com o déficit nominal. Durante a pandemia a reversão do déficit nominal, considerando todas as esferas de governo, é impressionante. Em cima dessa melhora, deve-se considerar que, nesse ano, algumas políticas ainda foram mantidas em um total estimado de R$ 120 bilhões, quase 1,5% do PIB.

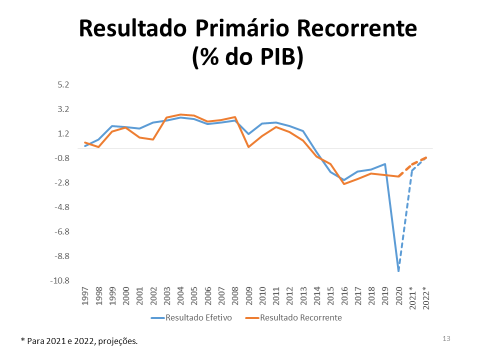

Em função de várias políticas com impactos temporários nas contas públicas, é importante avaliar o resultado fiscal recorrente que expurga o efeito de tais medidas e apresenta um indicador menos afetado por questões circunstanciais oferecendo uma perspectiva de longo prazo.

O Observatório de Política Fiscal publica esse indicador com periodicidade anual. No gráfico a seguir, o indicador é apresentado considerando as projeções oficiais para 2021 e 2022. O resultado primário recorrente apresenta uma trajetória de melhora. A estimativa é que em 2022, o resultado seja deficitário em 0,75% do PIB. Cabe ressaltar que a pandemia resultou em elevação da dívida, mas não em uma deterioração permanente dos resultados fiscais. O resultado projetado ainda se situaria distante do requerido para estabilizar a dívida pública de forma mais consistente, mas a trajetória continua seguindo seu curso de melhora.

Depois da análise da trajetória e da disponibilidade de financiamento, os dois aspectos seguintes – qualidade dos ativos e compromisso futuro com os gastos - estão relacionados e se referem à capacidade que o governo tem de obter recursos e elevar seus resultados fiscais em um curto espaço de tempo.

Nos últimos anos, o Governo tem recuperado vários empréstimos realizados junto aos bancos públicos. Atualmente, existem aproximadamente R$ 150 bilhões em empréstimos junto ao BNDES que ainda podem ser utilizados. Existem ativos cuja privatização e concessões segue em curso e que resultarão em montantes financeiros importantes.

É sabido que as despesas públicas no Brasil são muito rígidas e isso não melhorou. Pelo contrário, o processo de ajuste fiscal se concentrou em várias despesas discricionárias que resultou em compressão do orçamento e aumento relativo das despesas obrigatórias em relação ao total.

Por outro lado, os principais itens que determinam o crescimento da despesa obrigatória tem sido objeto de controle ao longo dos últimos anos. A reforma da previdência, aprovada em 2019, produziu uma importante reversão da trajetória da despesa.

Ao comparar as projeções de despesa a partir de 2021 realizadas em 2019, antes da reforma, com as projeções realizadas em 2021, depois da reforma, a diferença na trajetória das despesas, em valor presente, é da ordem de 1,3 trilhões.

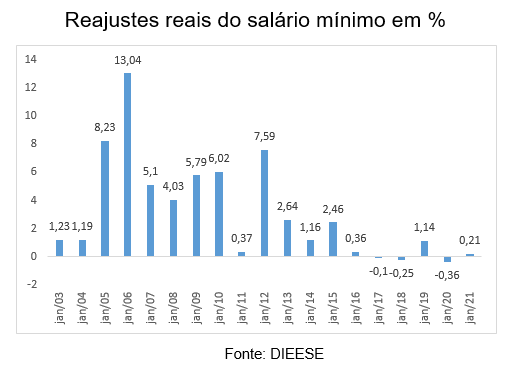

Outro item importante no comportamento da despesa é o salário mínimo que indexa o valor dos principais benefícios sociais. Nos últimos anos, a recomposição histórica do valor real do salário mínimo foi consolidada e os reajustes reais puderam ser menores. Isso ocorre desde 2016.

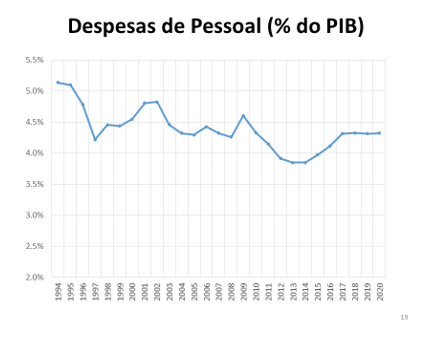

As despesas com pessoal também se mantêm em patamar contido. Como regra geral, o primeiro mandato governamental tem sido de maior contenção salarial enquanto o segundo atende um pouco mais em pautas salariais. Esse padrão foi observado nos Governos FHC, Lula e Dilma/Temer. Mesmo com a crise e o PIB negativo em 2020, as despesas com pessoal seguem estáveis.

Considerando as despesas com pessoal, previdência e benefícios sociais vinculados ao salário mínimo, controla-se aproximadamente 69% do total da despesa primária. As demais despesas são controladas por mecanismos de governança e avaliação de resultado o que ainda precisa de maiores avanços. A se manter esse padrão, a tendência é que o compromisso futuro de gastos continue em queda em relação ao padrão histórico do país.

Uso do espaço fiscal

Os dois últimos itens – efetividade da política fiscal e a força das instituições fiscais - também estão relacionados. Eles refletem a ideia de que uma política fiscal expansionista também pode abrir espaço fiscal se os projetos de investimento produzirem um elevado retorno social, se os gastos sociais tiverem boa focalização, se as políticas de qualificação criarem condições de empregabilidade e maior produtividade, se o sistema tributário canalizar recursos para as atividades mais produtivas e se as demais políticas públicas reduzem os vários riscos do sistema econômico.

Instituições fortes monitoram o resultado das políticas e criam condições para que sejam reformuladas em busca de melhor retorno social. Ampliam o debate sobre as escolhas na sociedade e aumentam a transparência da ação pública.

Esses dois aspectos referem-se ao uso mais eficiente do espaço fiscal. Essa é uma questão completamente diferente, pois o espaço fiscal pode ser utilizado em momentos de necessidade, mas não deve ser usado de forma imprudente.

Dessa forma, é responsabilidade do governo construir espaço fiscal adequado e usá-lo de maneira criteriosa, sem prejudicar o país a longo prazo. Em muitos casos, pode haver bons motivos para o país usar seu espaço fiscal, mas também é possível mantê-lo ou aprofundá-lo (FMI, 2018).

O que assistimos nos últimos meses é que a melhora dos indicadores fiscais tem sido obscurecida em função do surgimento de alguns riscos que geram incertezas de que a política fiscal pode se deteriorar em curto espaço de tempo e reverter os ganhos aqui mencionados.

Existem razões objetivas e abstratas para o aumento do risco fiscal. Do lado objetivo, o aumento da taxa de juros além do esperado em função da persistência da inflação aumenta o custo de rolagem da dívida. A fragilidade da recuperação econômica e a queda recente no preço de algumas commodities importantes reduz o crescimento econômico nos próximos meses. Não há muito o que desenvolver sobre esses aspectos, pois muito já se escreveu sobre o tema.

Assim, dois determinantes importantes da dinâmica da dívida se deterioram nos últimos meses. De todo o modo, o cenário macro terá que piorar muito para que tenhamos uma perspectiva sombria como a que era apontada nos piores momentos do ano passado. Isso parece um cenário muito distante e improvável.

Pelo lado mais abstrato, temos alguns eventos fiscais importantes que criaram ruídos e ampliaram as incertezas. Na maior parte dos casos, o desfecho ainda pode ser positivo se o governo e o Congresso conseguirem encontrar um bom termo.

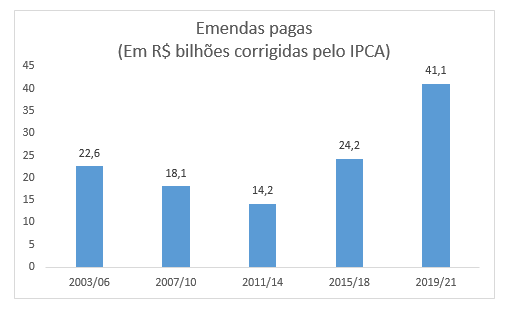

Alguns recursos públicos têm sido consumidos por um processo de fragmentação política que se reflete no crescimento das emendas parlamentares que possuem menor governança e controle. Contraditoriamente, o governo que tem feito um forte ajuste fiscal em determinadas rubricas, tem flexibilizado excessivamente alguns gastos que podem resultar em menor crescimento econômico.

De forma similar, o Congresso que aprovou uma grande reforma da previdência em nome da estabilidade é o mesmo que tem criado incertezas desnecessárias sobre as contas públicas.

Fonte: Estadão, disponível em: https://politica.estadao.com.br/noticias/geral,bolsonaro-e-o-presidente-que-mais-paga-emendas-ao-congresso-e-o-que-menos-aprova-projetos,70003797615

A reforma do Imposto de Renda é um grande risco para as contas públicas e para a economia. Incialmente, uma proposta com bom efeito redistributivo e potencial de arrecadação repercutiu muito mal entre alguns setores da sociedade. Na tentativa de angariar maior apoio, as mudanças criaram uma forte desoneração, ampliaram renúncias e mais distorções surgiram.

Outras mudanças ocorreram de modo que, atualmente, é muito difícil saber o que a reforma está oferecendo, pois ela altera muitas coisas sem resolver problema nenhum. No Brasil, todos reclamam do sistema tributário até que se encaminhe uma reforma, quando passam a defendê-lo.

Os precatórios têm crescido muito nos últimos anos. Isso reflete três elementos. O primeiro elemento se refere aos vazamentos do ajuste fiscal. Um cidadão pode se sentir prejudicado com a recusa na concessão de um determinado benefício e entrar na justiça. Uma empresa que presta serviços ao governo pode ter seu pagamento atrasado e exigir o que lhe é devido pelos meios disponíveis.

O segundo elemento é a perda de eficiência na gestão de riscos dos Ministérios envolvidos no assunto. O terceiro elemento é efeito de alguns eventos importantes como a ação do Fundef que acarretará uma indenização da ordem de R$ 15,9 bilhões para alguns Estados. Esses temas poderiam ter sido melhor tratados pelo governo, mas o fato é que existe um problema a ser resolvido.

Há três soluções para o imbróglio que se formou. A primeira é incorporar todo o montante devido no orçamento e efetuar o pagamento dos precatórios. O problema é que dificilmente haverá espaço para a necessária ampliação do bolsa família sob as regras vigentes o que tem sido visto como uma decisão populista.

É importante diferenciar uma política populista de uma política que rende ganhos políticos. O aumento do valor do bolsa família e a redução da fila de espera são medidas necessárias nas circunstâncias atuais, mas o governo erra ao propor a fragmentação de um programa que tanto bem faz à sociedade.

A segunda solução seria parcelar os precatórios como o governo propôs. Essa solução é um meio termo: tenta manter o teto de gastos por mais algum tempo e viabiliza a expansão da proteção social, mas arranha a credibilidade do governo federal porque cria receios de que surja um espaço fiscal muito artificial. Além disso, o governo sempre honrou as decisões judiciais afetando a vida de cidadãos e empresas e pode desestruturar um importante mercado de fundos que se criou em torno desse tipo dívida.

A terceira solução seria alterar o teto, excluindo esse item de despesa integralmente ou uma parte dele. Evidentemente, essa proposta significa alterar o teto de maneira substancial. Com esse gasto fora da regra, o incentivo para controlá-lo será muito menor o que pode significar um custo de longo prazo elevado para as finanças públicas.

Um dos argumentos a favor da terceira solução é que essas despesas não são passíveis de controle. Essas despesas estavam controladas até 2014, conforme mostra o gráfico e, portanto, isso não se sustenta pelos dados. Todas as três soluções envolvem algum tipo de custo, mas é preciso escolher um caminho balanceado.

A situação fiscal do país está melhorando gradativamente. Mas todos esses ruídos, nos últimos meses, criaram uma forte névoa que dificulta enxergar a melhora da situação fiscal em curso. A maior parte desses eventos negativos podem ser revertidos e adequadamente equacionados por meio de uma ação mais efetiva, transparente e segura e que deve ser buscada pelos principais atores políticos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário