Temas a acompanhar no setor externo

Projetamos déficits em conta corrente em torno de 2,5% do PIB no biênio 2024-2025. Esperamos financiamento externo suficiente, com sinais de aumento da participação de capitais de curto prazo. Este é um tema a acompanhar nos próximos meses.

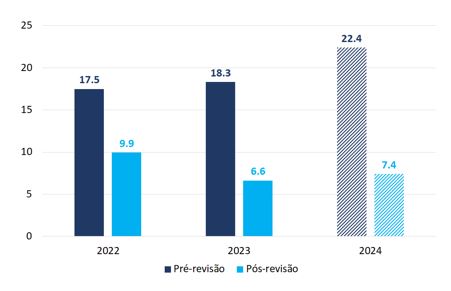

Como antecipado em nossa última discussão a respeito do balanço de pagamentos brasileiro[1], tivemos uma importante revisão metodológica das contas externas no meio de ano (com referência em junho), com potencial para gerar bastante ruído. Para além das mudanças ordinárias[2] em rubricas como remessas de lucros e investimentos diretos líquidos, houve uma reclassificação dos gastos associados a criptoativos, que deixaram de ser contabilizados nas importações líquidas (portanto, na conta corrente), passando a uma saída líquida na conta capital (portanto, do lado do financiamento externo).

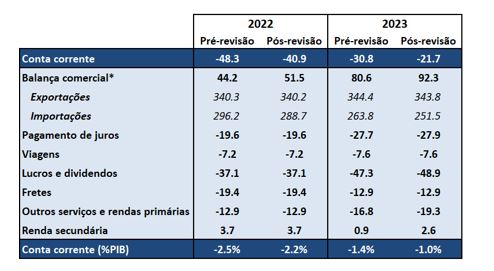

Tal mudança retroagiu alguns anos, levando a mudanças na avaliação histórica do déficit em conta corrente – que passou a ser menor, com efeitos mais relevantes no passado recente. Tal ajuste pode ser observado na tabela 1, focando nos anos-calendário de 2022 e 2023. A magnitude importa; a redução do déficit em conta corrente foi pouco inferior a US$ 10bi em cada um dos anos do último biênio.

Tabela 1: Conta corrente pós-revisão metodológica

(2022 e 2023, US$bi e % do PIB)

Fonte: Banco Central do Brasil

Uma leitura atenta da tabela denota que grande parte da revisão ocorreu no resultado comercial, refletindo importações menores devido à reclassificação supracitada. Em princípio, isso poderia sugerir maior robustez, especialmente se utilizadas métricas usuais de saúde externa (empregadas pela imensa parte dos analistas), tal como a razão entre o déficit em conta corrente e os investimentos estrangeiros diretos.

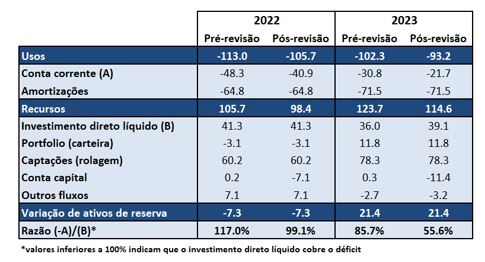

Sempre advogamos que o balanço de pagamentos deve ser entendido de forma mais ampla, tal como um inventário dos Usos (conta corrente e amortizações de empréstimos) e dos Recursos (investimento direto, fluxos de portfólio, conta capital, derivativos e captações de empréstimos) que refletem as trocas entre residentes e não-residentes.

Se enxergarmos dessa forma, tal como expresso na tabela 2, a redução do déficit em conta corrente precisa ser ressignificada: a despeito da melhora na razão entre conta corrente e investimento direto, não houve um centavo de mudança no resultado do balanço de pagamentos (a variação de ativos de reserva), o que, em última instância, é a variável que mede a solvência externa. Parafraseando o título utilizado no Boletim Macro de julho/2024, “tudo mudou para nada mudar”.

Tabela 2: Balanço de pagamentos pós-revisão metodológica

(2022 e 2023, US$bi)

Fonte: Banco Central do Brasil

Discutidos os impactos da revisão metodológica, como ficaram as nossas projeções? Começando pela balança comercial, a dinâmica observada em 2024 confirmou o nosso cenário, inicialmente não-consensual, de saldos mais moderados em comparação a 2023 (superávit de US$ 98,9bi). Com efeito, nossas projeções para o saldo SISCOMEX (“no porto”, compilado pelo MDIC) nunca estiveram próximas da casa de US$ 100bi, e, mais recentemente, têm convergido para patamares no entorno de US$ 80bi (tabela 3) – ainda com leve viés de baixa.

Tabela 3: Projeções para o saldo comercial (SISCOMEX, US$bi)

Fonte: FGV IBRE

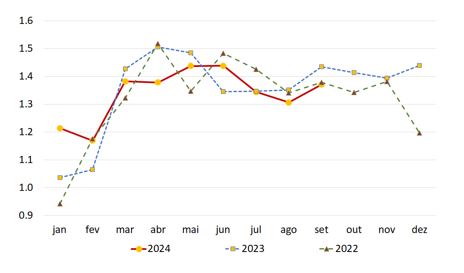

Em específico, a redução dos saldos estimados não emana das exportações, que têm mantido desempenho muito similar ao observado nos últimos anos (gráfico 1). Se considerarmos que tivemos questões climáticas desfavoráveis e que o nosso principal parceiro comercial, a China, passa por momento delicado, é razoável construir um argumento de que o desempenho das exportações tem sido, de fato, positivo – e isso é um ponto importante para observar em 2025, com mudança para um regime climático mais favorável e sinais de que o governo chinês impulsionará o crescimento[3].

Gráfico 1: Média diária de exportações (2022-2024, US$bi)

Fonte: SISCOMEX

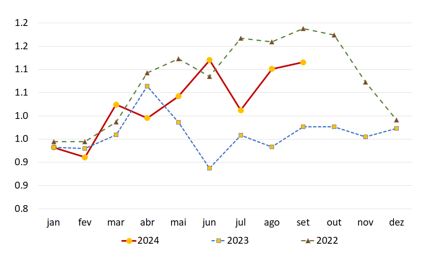

Os saldos comerciais mais baixos se devem, de fato, à forte recuperação das importações durante 2024 (gráfico 2), depois do fraco desempenho no ano passado. Tivemos questões pontuais relevantes (tal como a antecipação das compras de veículos chineses, durante o 2º trimestre, e a redução da defasagem dos preços de gasolina, reduzindo o desincentivo à importação de derivados), mas o que parece estar ocorrendo é um vazamento externo do maior crescimento doméstico – resultado usual em nossa economia frente a repiques da absorção interna, e que tende a se moderar em 2025.

Gráfico 2: Média diária de importações (2022-2024, US$bi)

Fonte: SISCOMEX

Importante notar que as mudanças metodológicas citadas no início da seção levaram a uma nova forma de traduzir o saldo comercial SISCOMEX à metodologia utilizada no balanço de pagamentos (BPM). Ainda há diferenças, que residem principalmente nas importações líquidas de pequeno valor. A ordem de grandeza, no entanto, é sensivelmente menor (gráfico 3): se antes estimávamos que a diferença seria da ordem de US$ 22,5bi em 2024, agora esperamos que o saldo comercial BPM seja reduzido, frente ao SISCOMEX, em aproximadamente US$ 7,5bi.

Gráfico 3: Diferença entre os saldos comerciais

SISCOMEX e BPM (2022-2024(e), anual, US$bi)

Fonte: Banco Central do Brasil

Ampliando o foco da balança comercial para a conta corrente, também observamos mudanças em relação às nossas projeções anteriores, ainda que mais comedidas e intrinsecamente relacionadas ao comportamento dos fundamentos: a taxa de câmbio se depreciou mais do que esperávamos, o crescimento doméstico foi mais elevado, os preços do frete internacional mudaram e o crescimento externo deu sinais de moderação (especialmente na China). Assim, foram afetadas as rubricas de gastos com transportes, viagens internacionais, remessas de lucros e renda secundária.

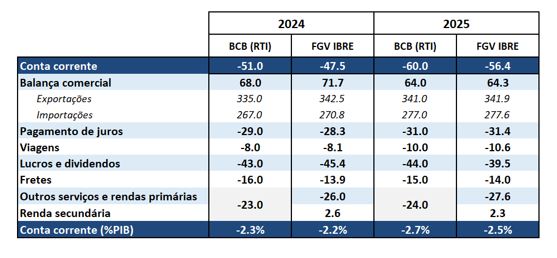

Dada a revisão metodológica, a comparação com as nossas projeções anteriores é um tanto infrutífera. Optamos, assim, por comparar os nossos novos números com o mais recente cenário oficial[4], tanto para 2024 como para 2025. Os resultados podem ser observados na tabela abaixo.

Tabela 4: Projeção de conta corrente (2024-2025, US$bi e % do PIB)

Fonte: FGV e Banco Central do Brasil

Nossas projeções são, no biênio, levemente melhores do que as oficiais – ainda que a diferença esteja dentro da margem de erro dos modelos. Em termos de balanço de riscos para 2025, há cenários positivos advindos da combinação de pacote de estímulos chineses e de condições climáticas mais favoráveis ao agronegócio, o que poderia melhorar os saldos comerciais e reduzir o déficit em conta corrente. Há, por outro lado, realizações desfavoráveis oriundas de eventual crescimento doméstico mais acelerado, com repercussões na redução do saldo comercial e em maiores gastos com remessas de lucros, viagens internacionais e fretes. Naturalmente, os comportamentos da taxa de câmbio e dos termos de troca estão na raiz da incerteza inerente ao cenário prospectivo.

Por fim, em termos de balanço de pagamentos, seguimos projetando um cenário de financiamento externo suficiente, ainda que, no biênio 2024-2025, este pareça ser menos abundante do que o observado no ano passado (tabela 5). Focamos, em específico, no comportamento da conta capital, em que são lançados os gastos líquidos com criptoativos e apostas esportivas, temas que têm recebido mais atenção (negativa) das autoridades e da grande mídia.

Tabela 5: Projeção de balanço de pagamentos (2023-2025, US$bi)

Fonte: FGV e Banco Central do Brasil

Em conclusão, seguimos vendo um cenário no qual a restrição externa é inativa no biênio 2024-2025. Déficits em conta corrente da ordem de 2,5% do PIB não representam nenhuma ameaça concreta à nossa sustentabilidade externa. Há sinais, no entanto, de que o equilíbrio externo exigirá a absorção de mais capitais de curto prazo, o que pode tornar os resultados do balanço de pagamentos mais instáveis. Este é um tema a acompanhar nos próximos meses.

Esta é a seção Setor Externo do Boletim Macro FGV IBRE de outubro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Seção de setor externo do Boletim Macro de julho/2024, denominada “Tudo mudando para nada mudar”.

[2] Seguindo o rito normal de revisão estatística, ao incorporar resultados de pesquisas de capitais e substituir resultados preliminares por definitivos.

[3] Mais informações podem ser obtidas em https://www.theguardian.com/world/2024/sep/24/china-economy-stimulus-package-measures-yuan-pbc

[4] Tal como no Relatório Trimestral de Inflação (RTI) do Banco Central do Brasil, de setembro de 2024.

Deixar Comentário