O esforço do Banco Central para afastar a ameaça de dominância fiscal

Copom acertou em dezembro, mas risco de dominância fiscal persiste. Encrenca atual deriva da inadequação da política de gastos governamentais. Se o problema é de natureza fiscal, a solução necessariamente reside na área fiscal.

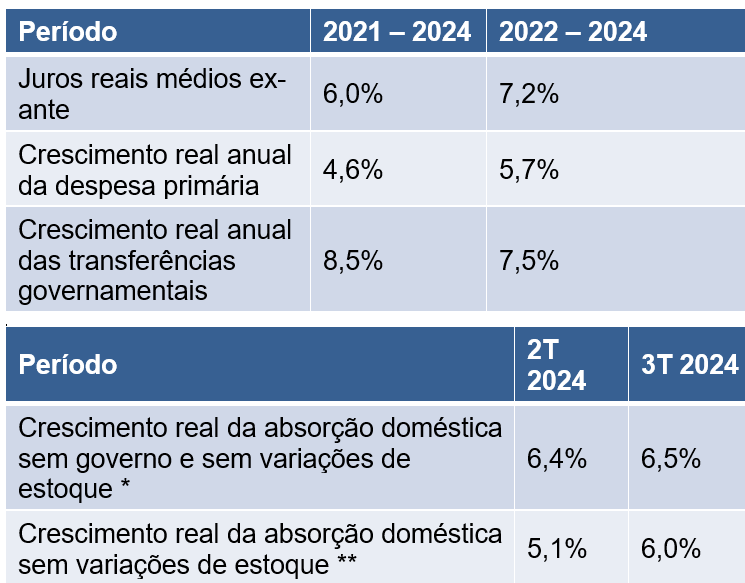

A política monetária conduzida pelo Banco Central do Brasil tem ficado em território contracionista. Nos três últimos anos, o nível médio do juro real ex-ante, estimado pelos juros prefixados de 360 dias deflacionados pela expectativa de inflação 12 meses adiante, situa-se em 7,15% a.a.

Evidentemente, o que se pretende com isso é levar o ritmo de crescimento dos preços para algo próximo da meta de inflação, estipulada em 3,0% a.a. Por certo, sob condições normais, no mínimo, deveríamos esperar taxas de inflação inferiores às que têm sido observadas. Na verdade, quando se observa com cuidado o comportamento dos preços, fica difícil escapar da conclusão de que, entre nós, a inflação parou de melhorar e dá sinais de experimentar trajetória crescente, com boa possibilidade de a inflação do próximo ano superar os cerca de 5,0% previstos para 2024.

Não pode haver dúvida. A razão básica para a frustração com os resultados no campo inflacionário reside no comportamento da política fiscal. De fato, o ritmo médio anual de crescimento da despesa primária federal foi 4,6% a.a. nos três últimos anos e 5,7% no último biênio. Por trás dessa forte expansão está a trajetória de crescimento das transferências governamentais, que evoluíram 8,5% a.a. no período 2022-24 e 7,5% no biênio 2023-24.

Esses números estão reunidos na tabela abaixo, onde também pode ser visto o resultado líquido dessa conflitante combinação de política monetária apertada com política fiscal frouxa. Fica claro que a forte expansão fiscal tem mais do que compensado os efeitos contracionistas da política monetária sobre a o crescimento da demanda agregada.

Fontes: Tesouro Nacional e BCB. Notas: (*) Corresponde a C+I e (**) a C+I+G.

As taxas de crescimento indicadas na tabela imediatamente acima correspondem

à variação trimestre contra trimestre imediatamente anterior, anualizadas.

Na prática, o comportamento da demanda pode ser avaliado de duas maneiras. Pelo desempenho do consumo e dos investimentos, desconsiderada a variação de estoques, e pela soma de consumo, investimentos e gastos diretos do governo. No primeiro caso, nos dois últimos trimestres, na margem, a taxa anualizada de crescimento atingiu 6,4% e 6,5%, respectivamente. Pela segunda métrica, as taxas são 5,1% e 6,0%, respectivamente. Temos aqui uma boa ilustração do comportamento da chamada absorção doméstica, variável-chave em qualquer análise referente ao desempenho da inflação.

Diante dessa forte expansão da demanda, não é de surpreender que a atividade econômica mostre extraordinária vitalidade (para os padrões recentes) e as pressões inflacionárias se revelem tão expressivas. No momento, corremos realmente o risco de a inflação seguir uma trajetória crescente até 2026.

Em quadros como o aqui descrito, é natural que surjam preocupações acerca do ambiente macroeconômico futuro, não sendo descabido discutir a possibilidade de dominância fiscal. Nesse caso, a política monetária perderia totalmente a sua eficácia e acabaria produzindo resultados contrários aos habitualmente obtidos.

No momento, essa ameaça é concreta. Na reunião do Copom de dezembro, o Banco Central mostrou-se preocupado. O ambiente macroeconômico deteriorou-se muito rapidamente. Sinais ruins da inflação corrente, expectativas crescentes de inflação para a frente, projeções acima da meta, economia aquecida, balanço assimétrico de risco. Além disso, sinais claros de que o governo lançará mão de todos os expedientes ao seu alcance para evitar a desaceleração da economia até chegarmos às eleições de 2026.

Em resposta a esse cenário, o BC agiu com firmeza, promovendo alta de 100 pontos da taxa Selic, com sinalização de mais duas altas de igual magnitude. O que é possível dizer a respeito dessa iniciativa?

Primeiro, o fato de o mercado esperar que as próximas altas da Selic ocorrerão em ritmo superior ao sinalizado pelo Copom apenas deixa clara a gravidade do quadro atual. Segundo, o Banco Central fez o que precisava ser feito. Eventual recusa em assim proceder certamente acarretaria deterioração adicional do ambiente atual. Terceiro, ações no campo monetário não devem ser vistas como substitutas de atitude austera no terreno fiscal. A encrenca em que nos metemos deriva da inadequação da política de gastos governamentais de tempos recentes. Se o problema é de natureza fiscal, a solução reside na área fiscal. Por último, a firmeza corrente do BC não afasta em definitivo a ameaça de dominância fiscal. Na medida em que a tendência gastadora do governo não seja efetivamente contida, por ele próprio ou (pouco provável) pelo Congresso, não haverá austeridade monetária capaz de evitar que a referida ameaça se manifeste com toda a sua força.

Esta é a Seção de Política Monetária do Boletim Macro FGV IBRE de dezembro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário