O dólar e a nova política comercial americana

Com eleição de Trump e expectativas otimistas para a economia dos EUA, dólar se fortaleceu, mas só até início do ano. Incertezas sobre nova política comercial acabaram produzindo acentuada tendência de queda da moeda americana.

No período imediatamente seguinte à posse de Donald Trump na presidência dos Estados Unidos, os mercados financeiros foram tomados por significativa onda de otimismo. Na época, a expectativa era de que, dadas as promessas de campanha do novo presidente, envolvendo desburocratização, desregulação e redução de carga tributária, o ritmo de crescimento da economia ganharia especial impulso. Economia mais forte acabaria acarretando juros mais altos e dólar mais valorizado.

Em 13 de janeiro de 2025, o chamado dollar index, representativo do comportamento do preço da moeda americana contra uma cesta de seis outras moedas, aproximou-se da marca de 110. De lá para cá, o dólar experimentou expressiva depreciação. No entorno do fechamento deste Boletim oscilava ao redor de 98, ou seja, na métrica acima referida, perdeu cerca de 10% do seu valor.

Diante disso, faz sentido examinar as razões para essa depreciação, tornando-se inevitável especular sobre a possibilidade de tal tendência ter prosseguimento, por mais algum tempo.

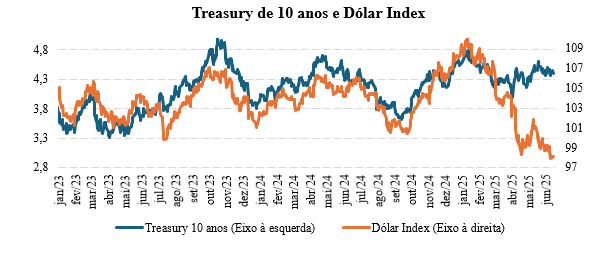

A figura 1 abaixo mostra com clareza que os juros de dez anos dos títulos do Tesouro americano têm andado de mãos dadas com o valor do dólar. Juros mais altos são acompanhados de dólar mais forte e juros mais baixos acompanhados de dólar mais fraco.

Fontes: Bloomberg. Últimos dados: 17/06/2025.

A partir de abril deste ano, porém, essa correlação deixou de valer. Os juros continuaram em patamar relativamente elevado, enquanto o dólar perdeu força, como acima mencionado. Essa quebra na correlação ocorreu na esteira da imposição das chamadas “tarifas recíprocas”, posteriormente revistas pelo próprio presidente. De certo modo, o evento marcou o início de um período em que os investidores passaram a cobrar determinados prêmios para se posicionarem em ativos americanos. Os juros dos papéis passaram a operar em patamares superiores aos que de outra forma vigorariam e o câmbio passou a valer um pouco menos do que valeria fossem outras as circunstâncias.

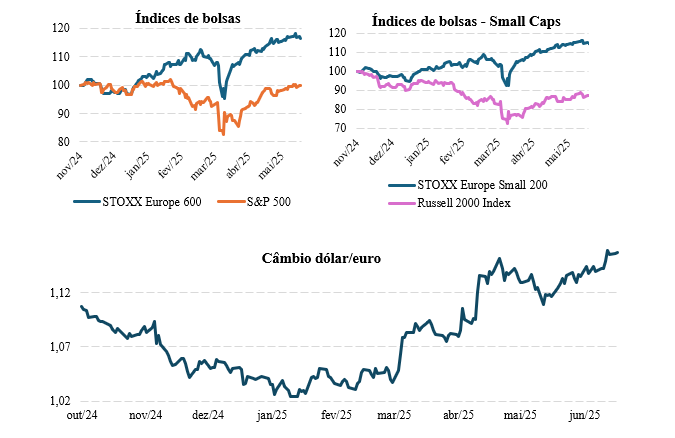

A figura 2 abaixo constitui uma boa ilustração das consequências decorrentes do aumento de incerteza provocado pela nova política comercial americana. As bolsas europeias passaram a apresentar um desempenho melhor do que as bolsas americanas, tanto no tocante ao comportamento dos índices mais gerais, quanto em termos dos índices das small-caps. Enquanto isso, o euro se fortalecia diante do dólar.

Fontes: Bloomberg. Últimos dados: 17/06/2025.

Notas: Os índices STOXX Europe Small 200 e Russel 2000 acompanham o desempenho das menores empresas de capitalização de mercado europeu e americano, respectivamente. Os índices estão em dólares e foram rebaseados para 100 em novembro/24.

Rotações como as acima ilustradas sugerem diminuição da confiança dos investidores em ativos americanos, uma das razões para o recente enfraquecimento da moeda dos Estados Unidos.

Uma segunda razão tem a ver com o fato de que as idas e vindas da nova política comercial acarretou substancial elevação da volatilidade do dólar. Quando algo assim ocorre, qualquer que seja a moeda em questão, os investidores procuram fazer hedge de suas posições, ou seja, procuram se proteger. Em muitos casos, são obrigados a assim proceder pelas áreas de risco de suas instituições. Deste modo, posições compradas em dólar dão origem a vendas da moeda americana, enfraquecendo suas cotações.

Uma terceira razão relaciona-se com o fato de que autoridades do novo governo têm deixado claro que um dos seus objetivos é justamente promover a depreciação do dólar. Afinal, para essas autoridades, por trás da desindustrialização americana e dos sistemáticos déficits comerciais do país está uma suposta sobrevalorização do dólar, derivada de seu papel como principal moeda reserva do sistema financeiro internacional. Se depreciar o dólar é um objetivo de governo, por que razão os investidores deixariam de operar na mesma direção?

Em quarto lugar, um projeto de lei recentemente aprovado pela Câmara, e em discussão no Senado, intitulado The Big Beautiful Bill (BBB), deu aos participantes de mercado uma razão a mais para apostar em depreciação adicional do dólar. De fato, a Seção 899 do referido projeto prevê autorização para o governo cobrar imposto de renda de investidores estrangeiros de governos “discriminatórios”. Seria uma tributação na saída dos recursos. Por óbvio, qualquer tributo na saída tem o efeito de inibir a entrada de recursos. Por seu turno, menor disposição para aplicar em país onde exista a possibilidade de tal tributação atua para enfraquecer a moeda do país.

Na medida que as forças aqui discutidas continuem em operação, parece razoável admitir que o dólar continuará perdendo valor, exercendo forte influência sobre o comportamento do real. Neste ano de 2025, até o presente momento, o enfraquecimento do dólar lá fora é o que explica o fortalecimento da moeda nacional.

Esta é a Seção Internacional do Boletim Macro FGV IBRE de junho de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário