Desempenho da construção civil em 2025: arrefecimento e expansão mais moderada

Apesar de restrições, setor tende a crescer este ano, mas em ritmo inferior ao de 2024. Os indicadores de atividade mostram que construção civil mantém crescimento nesses primeiros meses, mas há alguns sinais de desaceleração.

A construção civil iniciou 2025 em trajetória de expansão, dando continuidade ao ciclo de crescimento observado em 2024. No entanto, a leitura mais detalhada dos indicadores revela alguns sinais de moderação da atividade na margem. A base de comparação mais elevada também contribui para indicadores mais baixos na comparação interanual.

O Produto Interno Bruto (PIB) do setor, que encerrou 2024 com avanço de 2,3% sobre o trimestre anterior (ajustado sazonalmente), registrou retração de 0,8% no primeiro trimestre de 2025. Apesar desse recuo na margem, a comparação interanual aponta crescimento de 3,4%, com variação acumulada em 12 meses de 4,6% – levemente superior ao desempenho registrado no ano passado (4,3%).

A queda trimestral do PIB trouxe a hipótese de uma possível inflexão no ciclo de crescimento, mas outros indicadores não corroboram essa inversão.

Na cadeia de suprimentos, pode-se dizer que os primeiros meses apresentaram resiliência. A produção industrial de materiais (PIM) cresceu 0,4% no trimestre findo em abril

contra o trimestre anterior, feito o ajuste, mas, na comparação interanual. houve retração – a primeira em mais de um ano –, reduzindo o acumulado do ano para 2,6%. Em 2024, a produção de insumos típicos do setor teve alta de 5,4% frente a 2023.

No comércio varejista de materiais (PMC), um termômetro da construção informal e das reformas, o volume de vendas caiu em abril na comparação com março, feito o ajuste. No ano, o crescimento foi de 3,8% – vale lembrar que a alta em 2024, na comparação com 2023, foi de 4,8%.

Por sua vez, o consumo de cimento, que sintetiza o desempenho consolidado das atividades formais e das famílias, manteve trajetória positiva, com aumento de 4,6% nos primeiros cinco meses do ano frente ao mesmo intervalo de 2024.

Esses dados indicam que, apesar do cenário macroeconômico desafiador, os gastos das famílias com obras e reformas permanecem acima dos patamares observados no ano passado. Essa demanda tem sustentado parte da dinâmica do setor e se reflete na evolução do emprego. Segundo a PNAD Contínua, o número de ocupados na construção cresceu 1,6% no trimestre encerrado em abril, ante o mesmo período de 2024, mas mostra desaceleração frente à taxa de 3% observada em 2024.

Embora representem apenas 29% do valor adicionado da construção e 40% do consumo intermediário, as famílias concentram cerca de 67% da ocupação na construção (dados das Contas Nacionais de 2021). Isso reforça a importância da construção informal e das pequenas obras na sustentação do mercado de trabalho e nos resultados consolidados do setor. A evolução da demanda das famílias por pequenas obras e reformas será um componente importante do desempenho do setor em 2025.

As famílias se deparam com um ambiente adverso, marcado por juros ainda elevados e encarecimento dos materiais. A introdução do crédito consignado com garantia do FGTS veio como tentativa de mitigar o impacto da contração do crédito. A Sondagem do Comércio (FGV IBRE) apontou melhora discreta nas expectativas de vendas do varejo de materiais em maio, em relação ao mesmo mês de 2024, embora a percepção sobre o desempenho atual continue negativa. A Sondagem do Consumidor (FGV IBRE) revelou melhora importante na confiança em maio.

No segmento formal, os dados do CAGED indicam desaceleração no ritmo de geração de emprego na comparação interanual – queda de 3,7% do saldo líquido na comparação do período janeiro-abril. No entanto, na margem com ajuste, desde janeiro tem havido aumento, com aceleração mais expressiva em abril.

Desagregando por segmentos, apenas a infraestrutura tem saldo positivo até abril na comparação interanual (+7,0%). Já edificações (-7,2%) e serviços especializados (-11%) registraram queda, refletindo a maturação do ciclo de lançamentos anteriores e a menor mobilização de novas obras nesses meses. Apesar dessa redução na geração líquida, o resultado é positivo: no ano, o total de empregados registra crescimento de 3,4%.

Assim, a pressão sobre o mercado de trabalho persiste. A escassez de mão de obra qualificada segue sendo o principal entrave apontado por 36,9% das empresas da construção, atingindo 44,7% nas empresas de serviços especializados, segundo a Sondagem da Construção do FGV IBRE de maio.

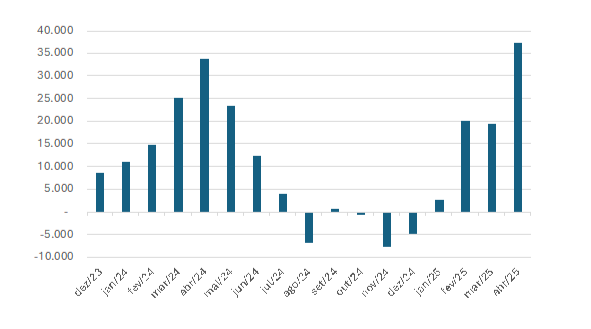

Gráfico - Emprego com carteira na construção, saldo líquido mensal com ajuste

Fonte: CAGED. Elaboração FGV IBRE

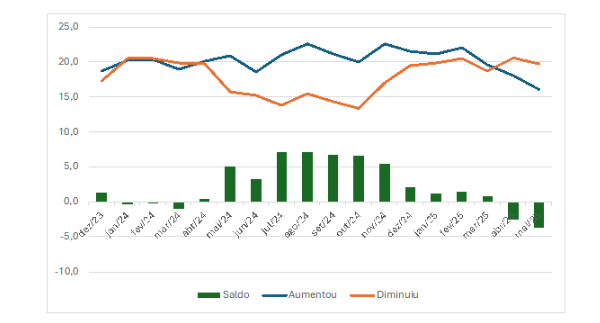

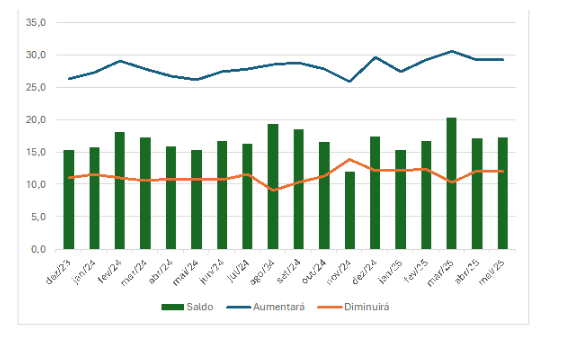

O Indicador de Evolução Recente da Atividade registrou queda de 2,2 pontos no trimestre encerrado em maio, em relação ao trimestre anterior, confirmando a perda de dinamismo. Ainda assim, o Indicador de Mão de Obra Prevista permanece em patamar elevado, o que significa que muitas empresas esperam aumentar o quadro de pessoal nos próximos meses.

Gráfico – Sondagem da Construção – Evolução recente da atividade, % de assinalações, com ajuste

Fonte: FGV IBRE

Gráfico – Sondagem da Construção – Mão de Obra prevista, % de assinalações, com ajuste

Fonte: FGV IBRE

O Indicador de Situação Atual (ISA) caiu 2,2 pontos no mesmo período, reforçando a percepção de deterioração.

Os fatores associados incluem restrições de crédito, custos elevados e incertezas econômicas. Entre as empresas de edificações residenciais, o acesso ao crédito bancário figura como o segundo principal entrave, excluindo a categoria "Outros" entre os quesitos de limitações aos negócios.

Apesar desses desafios, o mercado imobiliário residencial segue aquecido. Segundo a CBIC/BRAIN, os lançamentos cresceram 15,1% no primeiro trimestre, com destaque para o programa Minha Casa Minha Vida (MCMV), que avançou 31,7%. As vendas acompanharam o ritmo, com altas de 15,7% no total e expressivos 40,9% no MCMV. As unidades do programa responderam por 47% das vendas no período, consolidando seu papel na sustentação do mercado. Ou seja, as novas vendas devem se traduzir em novas obras, o que deve estimular novamente as atividades do início do ciclo produtivo, contribuindo para o aumento do emprego à frente. Se tudo correr bem.

Os dados de crédito do SBPE mostram que o segmento de média renda é o mais suscetível ao cenário de contração e alta do custo do crédito. O volume de unidades financiadas até abril registrou recuo de 2,5%, refletindo maior seletividade dos agentes financeiros. A criação da faixa 4 no Programa Minha Casa Minha Vida veio para desafogar a pressão da demanda de uma parcela da classe média e, de fato, deve mitigar a contração da oferta via SBPE.

No entanto, o crédito à produção imobiliária, ou seja, o financiamento às empresas, já enfrenta obstáculos, apresentando queda mais acentuada nesses primeiros meses do ano: retração de 49% no volume de recursos contratados frente ao mesmo período de 2024. Esse cenário pode trazer riscos de postergação de projetos ao longo do ano e ter impactos sobre o ciclo setorial.

Na infraestrutura, a projeção de crescimento real de 11% nos investimentos em 2025 – ancorada majoritariamente no setor privado – mantém as expectativas positivas. Apesar

da queda recente no saldo de empregos do segmento, as empresas de infraestrutura seguem mais confiantes do que a média do setor, conforme indicadores de demanda e emprego previstos da Sondagem da Construção.

Em síntese, a redução no ritmo de crescimento, refletida nos indicadores de confiança, emprego e produção, indica moderação da atividade da construção civil, mas não uma reversão de ciclo. Persistem os desafios – como escassez de mão de obra, elevação de custos e limitações no crédito à produção – que tendem a restringir o dinamismo setorial. Ainda assim, o crescimento, embora mais contido que em 2024, deve se manter positivo ao longo de 2025.

Esta é a Seção Em Foco do Boletim Macro FGV IBRE de junho de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário