Tarifaço dos EUA: uma proposta de ranqueamento dos estados mais impactados

Esse estudo avalia a vulnerabilidade das exportações estaduais ao tarifaço de Trump de 2025 via índice que combina exposição, isenção e concentração. Dos dez estados identificados como mais vulneráveis, cinco estão no Nordeste.

Resumo

Este estudo avalia a vulnerabilidade das exportações estaduais brasileiras ao “tarifaço” norte-americano de 2025, a partir de um índice composto que pondera três dimensões: grau de exposição ao mercado dos EUA (45%), percentual não isento de tarifas (45%) e concentração setorial medida pelo HHI (10%). Estados com exposição inferior a 5% foram excluídos por apresentarem risco marginal. Os resultados revelam assimetrias marcantes: Ceará, Alagoas e Paraíba figuram entre os potencialmente mais vulneráveis, combinando, enquanto São Paulo, Rio de Janeiro e Maranhão apresentam maior resiliência, sustentada por diversificação ou alta isenção tarifária. O estudo destaca a necessidade de políticas diferenciadas, articulando medidas emergenciais — como crédito, isenções e compras públicas previstas no Plano Brasil Soberano — a estratégias estruturais de diversificação e inserção internacional para reduzir vulnerabilidades de longo prazo.

Introdução

O comércio internacional é um dos pilares centrais da economia brasileira, mas sua estrutura está longe de ser uniforme. As exportações do país exibem marcantes assimetrias regionais, moldadas por fatores como especialização produtiva, vantagens comparativas, qualidade da infraestrutura logística, inserção nas cadeias globais de valor e capacidade empresarial local.

Teorias clássicas, como a vantagem comparativa de David Ricardo, e abordagens contemporâneas, centradas na especialização setorial e na dotação de fatores, explicam por que alguns estados abrigam setores exportadores mais competitivos e diversificados, enquanto outros permanecem dependentes de poucos produtos e mercados. Essas disparidades estruturais determinam, em grande medida, o grau de resiliência ou vulnerabilidade de cada economia estadual diante de choques externos.

O “tarifaço” anunciado pelo governo dos Estados Unidos em 2025 — impondo alíquotas de 50% sobre uma ampla gama de produtos brasileiros, com isenções concedidas de forma seletiva — evidenciou ainda mais as disparidades estruturais do comércio exterior do país. Embora se trate de uma medida de política comercial voltada à proteção da indústria norte-americana, seus impactos colaterais no Brasil variam significativamente entre regiões e setores.

Conforme o peso do mercado norte-americano para cada estado, o grau de diversificação ou concentração da pauta exportadora e a compatibilidade dessa pauta com os produtos contemplados pelas isenções, a exposição ao tarifaço pode oscilar de marginal a severa. Esse estudo busca mapear com precisão essas vulnerabilidades, combinando quatro dimensões complementares:

Participação no total exportado para os EUA, que identifica os maiores exportadores absolutos;

Grau de dependência relativa, que mede o peso do mercado norte-americano na pauta externa de cada estado;

Concentração setorial, medida pelo Índice de Herfindahl-Hirschman (HHI), que avalia o grau de diversificação ou concentração da pauta;

Cobertura de isenções tarifárias, que indica a proporção das vendas aos EUA protegida do aumento de alíquotas.

A leitura integrada dessas métricas revela um quadro marcadamente heterogêneo. Poucos estados concentram a maior parte do valor exportado, enquanto muitos outros, apesar da participação modesta no total nacional, exibem elevada dependência do mercado norte-americano e pautas pouco diversificadas, o que os torna mais vulneráveis a alterações tarifárias. Em casos como Ceará, Paraíba e Sergipe, o valor exportado é reduzido, mas a dependência relativa é alta, ampliando o risco de efeitos adversos sobre emprego e renda. Em contrapartida, unidades como Maranhão, Pará, Mato Grosso do Sul e São Paulo demonstram maior resiliência, seja pela diversificação das exportações, seja pela ampla cobertura proporcionada pelas isenções.

O estudo aponta ainda que as isenções tarifárias foram distribuídas de maneira desigual, beneficiando certos setores e regiões, enquanto outras permaneceram praticamente desprotegidas. Esse padrão reforça a necessidade de políticas regionais específicas, capazes de mitigar os impactos no curto prazo e, ao mesmo tempo, promover transformações estruturais no médio e longo prazo.

Ao articular esses achados com as medidas previstas no Plano Brasil Soberano — como crédito subsidiado, garantias públicas, diferimento tributário, fortalecimento dos instrumentos de incentivo à exportação e uso de compras governamentais para absorver excedentes —, o artigo apresenta, de forma geral, recomendações específicas para diferentes perfis de estados. O objetivo é proteger cadeias produtivas estratégicas, preservar postos de trabalho e acelerar a diversificação setorial e geográfica do comércio exterior brasileiro.

Mais do que quantificar perdas potenciais, a proposta busca oferecer um diagnóstico claro e acionável, capaz de orientar governos estaduais e o setor privado a transformar o tarifaço em um ponto de inflexão para repensar estratégias de inserção internacional. A meta é reduzir vulnerabilidades diante de futuros choques e avançar na construção de um comércio exterior mais equilibrado, diversificado e competitivo.

Para tratar dessas questões, o estudo organiza-se em cinco seções, além da introdução. Inicialmente, analisa-se a participação de cada estado no total exportado para os EUA, destacando os maiores exportadores absolutos, seguida da avaliação do peso do mercado norte-americano na pauta estadual. Em seguida, examina-se o Índice de Herfindahl-Hirschman (HHI), que mede a concentração setorial das exportações e distingue economias diversificadas daquelas dependentes de poucos produtos. A quarta seção aborda o percentual de isenção tarifária, indicando a fatia das exportações estaduais protegida do tarifaço. Por fim, todas as variáveis são cruzadas para identificar perfis de vulnerabilidade: estados com alta dependência, pauta concentrada e baixa cobertura de isenção figuram entre os mais expostos, enquanto aqueles com maior diversificação, menor dependência e ampla proteção tendem a resistir melhor ao choque. O estudo conclui com reflexões sobre as principais evidências e as medidas do Plano Brasil Soberano, voltadas a mitigar impactos e apoiar exportadores.

Ao trazer essa perspectiva, o presente artigo busca não apenas mensurar o alcance regional do tarifaço, mas também oferecer subsídios para o desenho de políticas públicas diferenciadas, capazes de mitigar efeitos adversos no curto prazo e, sobretudo, reduzir vulnerabilidades estruturais no médio e longo prazo.[1]

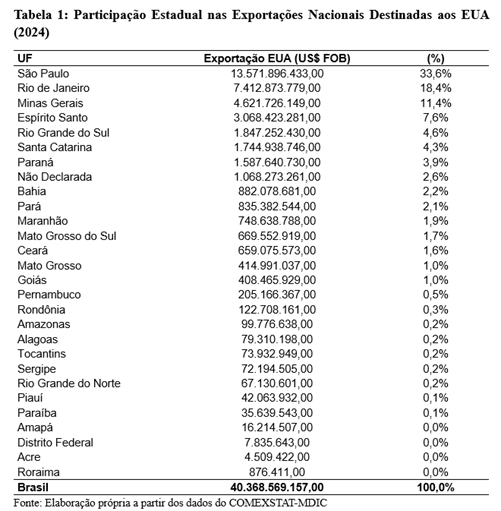

Participação estadual nas exportações brasileiras para os EUA

Como mostra a Tabela 1, a seguir, os dados de 2024 evidenciam que as exportações brasileiras para os Estados Unidos estão fortemente concentradas em poucos estados, revelando um padrão de inserção internacional caracterizado por acentuado desequilíbrio regional.

Apenas três unidades da federação – São Paulo (33,6%), Rio de Janeiro (18,4%) e Minas Gerais (11,4%) – respondem por mais de 63% de todo o valor exportado ao mercado norte-americano, somando mais de US$ 25 bilhões. Trata-se de uma concentração expressiva, que evidencia a centralidade desses estados nas relações comerciais bilaterais. São Paulo lidera com ampla margem, exportando US$ 13,57 bilhões, impulsionado por uma pauta diversificada que inclui produtos manufaturados, bens de alta complexidade, químicos, máquinas e equipamentos[1]. O Rio de Janeiro, com US$ 7,41 bilhões, mantém participação relevante principalmente pela exportação de petróleo e derivados, além de produtos metalúrgicos. Minas Gerais, por sua vez, alcança US$ 4,62 bilhões, com destaque para minério de ferro, café, produtos siderúrgicos e agrícolas.

Considerando um segundo bloco de maior relevância, aparecem Espírito Santo (7,6%), Rio Grande do Sul (4,6%), Santa Catarina (4,3%) e Paraná (3,9%). Esses estados, juntos, respondem por cerca de 20% das exportações para os EUA e têm pautas mais equilibradas entre commodities agrícolas, produtos industrializados e semimanufaturados. Ainda assim, seu peso relativo é bem menor que o do trio líder.

A seguir, há um grupo de participação intermediária, com estados como Bahia (2,2%), Pará (2,1%), Maranhão (1,9%), Mato Grosso do Sul (1,7%) e Ceará (1,6%). Apesar de relevantes no contexto regional, sua presença no comércio com os EUA ainda é limitada quando comparada aos grandes exportadores, e muitas vezes está concentrada em poucos produtos, como celulose, grãos, carnes ou minérios.

Chama atenção também a categoria “Não Declarada”, que representa US$ 1,06 bilhão (2,6%). Ela inclui operações em que a origem estadual não é especificada, possivelmente vinculadas a transações centralizadas em tradings ou intermediários, o que dificulta a avaliação precisa da distribuição territorial.

A grande maioria dos estados brasileiros participa de forma residual. Mato Grosso e Goiás têm participação de 1,0% cada; Pernambuco chega a 0,5%; Rondônia, 0,3%; e estados como Amazonas, Alagoas, Tocantins e Sergipe ficam em torno de 0,2%. Já Amapá, Distrito Federal, Acre e Roraima registram valores simbólicos, inferiores a 0,1% do total, com exportações que não chegam a US$ 20 milhões anuais no caso de Amapá e menos de US$ 1 milhão em Roraima.

Esse panorama deixa claro que há um forte desequilíbrio regional na inserção comercial brasileira com os Estados Unidos. Enquanto poucos estados concentram a maior parte da pauta exportadora, a ampla maioria mantém participação mínima, refletindo diferentes níveis de industrialização, infraestrutura logística, inserção nas cadeias globais de valor e capacidade de atender às exigências técnicas e comerciais do mercado norte-americano. Esses resultados ajudam a contextualizar a dimensão da dependência relativa, examinada a seguir.

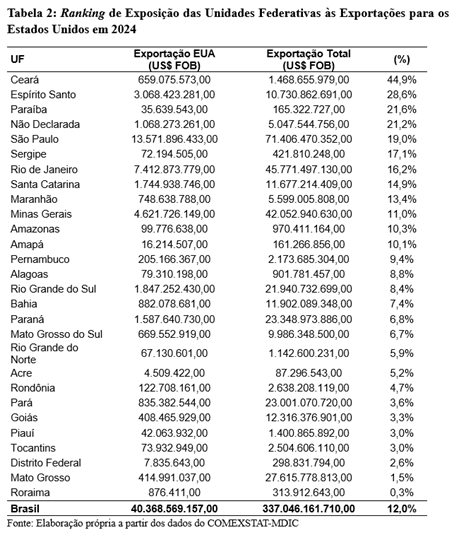

Exposição Regional das Exportações Brasileiras aos EUA

A Tabela 2 revela o grau de dependência relativa de cada economia estadual em relação as exportações aos Estados Unidos. Essa métrica de exposição é relevante porque, mesmo estados com menor volume exportados podem estar mais vulneráveis a oscilações da demanda ou mudanças na política comercial norte-americana caso tenham alta proporção de suas vendas externas concentradas nos EUA.

O ranking é liderado pelo Ceará, cuja pauta exportadora para os Estados Unidos é fortemente concentrada em ferro fundido, ferro e aço, que somam 67% do total embarcado, seguidos por pescados (8%), preparações de frutas e hortícolas (5,7%), calçados (5,6%), óleos e gorduras vegetais (2,5%) e peles e couros (2,2%). Apesar de alguma diversificação, a predominância de bens básicos e manufaturados de menor complexidade tecnológica, combinada à elevada dependência do mercado norte-americano — destino de 44,9% das exportações do estado —, torna a economia cearense especialmente vulnerável a choques tarifários.

Na sequência, figura o Espírito Santo, com US$ 3,06 bilhões exportados para os Estados Unidos — o equivalente a 28,6% de suas vendas externas —, sustentado principalmente por commodities como minério de ferro, aço, minérios não metálicos e celulose. Em terceiro lugar, aparece a Paraíba, cuja participação relativa atinge 21,6% (US$ 35,6 milhões), reflexo de um perfil exportador concentrado em poucos produtos e fortemente direcionado ao mercado norte-americano.

A categoria “Não Declarada” também aparece com alta exposição (21,2%), evidenciando que parte considerável das exportações de origem indeterminada é direcionada para esse mercado. Estados como Sergipe (17,1%), Rio de Janeiro (16,2%) e Santa Catarina (14,9%) também se destacam pela alta proporção de vendas aos EUA, apesar das diferenças significativas nos volumes absolutos — o Rio de Janeiro, por exemplo, movimenta US$ 7,41 bilhões, contra apenas US$ 72,19 milhões de Sergipe.

O grupo intermediário, com exposição entre 10% e 14%, inclui Maranhão (13,4%), Minas Gerais (11,0%), Amazonas (10,3%) e Amapá (10,1%). Nesse bloco, a pauta exportadora tende a incluir tanto commodities agrícolas e minerais quanto produtos manufaturados específicos. Estados como Pernambuco (9,4%), Alagoas (8,8%), Rio Grande do Sul (8,4%) e Bahia (7,4%) apresentam exposição moderada, enquanto Paraná (6,8%) e Mato Grosso do Sul (6,7%) mantêm proporções menores, ainda que significativas.

Na faixa inferior, com menos de 6% de exposição, estão Rio Grande do Norte (5,9%), Acre (5,2%), Rondônia (4,7%), Pará (3,6%), Goiás (3,3%), Piauí (3,0%), Tocantins (3,0%) e Distrito Federal (2,6%). Por fim, Mato Grosso (1,5%) e Roraima (0,3%) têm baixíssima dependência do mercado norte-americano.

O resultado nacional mostra que, no agregado, as exportações brasileiras para os EUA equivalem a 12% das vendas externas totais do país. No entanto, o contraste entre estados é marcante: enquanto alguns, como Ceará e Espírito Santo, têm quase metade ou um terço de seu comércio exterior voltado para esse destino, outros, como Mato Grosso e Roraima, possuem inserção mínima nesse mercado.

Esse padrão reforça a existência de um desequilíbrio regional na exposição ao mercado norte-americano. Em alguns estados, mesmo valores absolutos modestos correspondem a uma fatia expressiva de suas exportações totais, revelando maior vulnerabilidade a choques comerciais. Já em outros, a baixa participação relativa indica diversificação geográfica maior ou foco em outros mercados.

O cruzamento das informações das Tabelas 1 e 2 — participação no total exportado para os EUA e grau de exposição relativa — permite classificar os estados em quatro perfis distintos: (i) alta participação e alta exposição, caso raro, representado por Espírito Santo; (ii) alta participação e baixa exposição, como São Paulo e Rio de Janeiro; (iii) baixa participação e alta exposição, como Ceará, Paraíba e Sergipe; e (iv) baixa participação e baixa exposição, como Mato Grosso e Roraima.

O desequilíbrio regional não se limita à concentração geográfica, mas também à intensidade da dependência comercial. Há estados que exportam volumes elevados com baixa exposição, enquanto outros, mesmo com participação modesta, dependem fortemente do mercado norte-americano. Mais do que “onde” exportamos, importa “como” exportamos: pautas pouco diversificadas tendem a sofrer mais com choques incidentes sobre produtos específicos. Para mensurar esse risco, recorre-se ao Índice de Herfindahl-Hirschman (HHI), que indica o grau de concentração das exportações e, consequentemente, a vulnerabilidade a mudanças tarifárias por item.

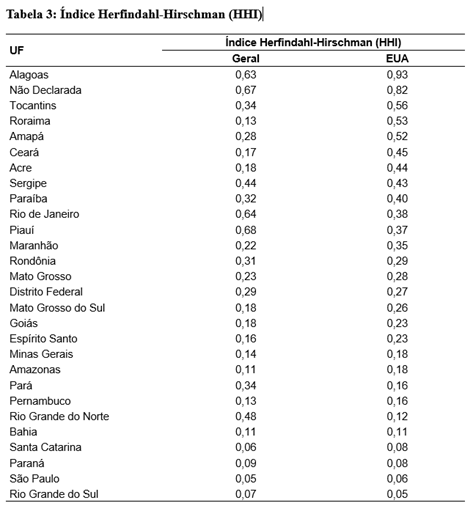

Índice de Herfindahl-Hirschman (HHI) das Exportações do Estados

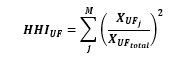

A análise do Índice de Herfindahl-Hirschman (HHI) revela diferenças marcantes na estrutura das exportações estaduais brasileiras, tanto no comércio total quanto nas vendas específicas para os Estados Unidos (Tabela 3). O HHI mede o grau de concentração da pauta exportadora: valores próximos de 1 indicam que poucos produtos dominam a pauta, enquanto valores próximos de 0 refletem maior diversificação[1].

Em boa parte dos estados, a concentração é mais elevada nas exportações para os EUA do que na pauta geral, evidenciando que o comércio com esse destino tende a ser mais restrito em termos de variedade de produtos. Caso como Alagoas (HHI geral de 0,63 e 0,93 para EUA) mostra forte especialização nas vendas para o mercado norte-americano. Outros estados também apresentam elevada concentração para os EUA, como Tocantins (0,56), Roraima (0,53), Amapá (0,52) e Ceará (0,45), o que significa que grande parte de suas receitas com esse destino está atrelada a poucos itens.

No comércio geral, os maiores índices de concentração aparecem no Piauí (0,68), Rio de Janeiro (0,64), e Alagoas (0,63) indicando forte dependência de um conjunto limitado de produtos. Em contrapartida, estados como São Paulo (0,05), Santa Catarina (0,06), Rio Grande do Sul (0,07) e Paraná (0,09) exibem pauta mais diversificada, tanto no total exportado quanto nas vendas aos EUA, o que reduz o risco de choques setoriais.

Alguns casos chamam atenção pelas diferenças entre mercados. O Tocantins, por exemplo, apresenta pauta relativamente diversificada no total exportado (0,34), mas muito mais concentrada nas vendas para os EUA (0,56). Já o Rio de Janeiro segue direção oposta: é bastante concentrado no geral, mas mais diversificado no comércio com os norte-americanos (0,38).

Esse mapeamento evidencia que a vulnerabilidade de cada estado não depende apenas do volume exportado para os EUA, mas também da composição da pauta destinada a esse mercado. Economias com alta concentração setorial ficam mais expostas a alterações tarifárias ou restrições específicas de produto, enquanto aquelas com maior diversificação tendem a absorver melhor os impactos de mudanças nas condições comerciais. Na Seção 4, essa análise se aprofunda com a avaliação das isenções tarifárias, permitindo identificar quais estados contam com maior proteção frente ao tarifaço e quais permanecem mais descobertos.

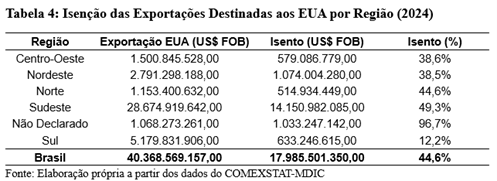

Total Isento das Exportações Destinadas aos EUA (2024)

A Tabela 4, a seguir, apresenta a distribuição, por região, do montante de exportações brasileiras para os Estados Unidos que foi isento da nova tarifa[1], bem como o percentual que essa isenção representa sobre o total exportado por cada região. No agregado nacional, US$ 17,98 bilhões [2]de um total de US$ 40,36 bilhões foram contemplados pela isenção, o que corresponde a 44,6% das vendas para o mercado norte-americano.

A região Sudeste concentra o maior volume absoluto de exportações e, consequentemente, de isenções: são US$ 14,15 bilhões livres de tarifa, o que representa 49,3% das suas vendas para os EUA. Esse número é expressivo tanto pelo peso da região na pauta exportadora nacional quanto pela relevância de setores que conseguiram a isenção.

A categoria Não Declarado apresenta o maior percentual relativo de isenção (96,7%), somando US$ 1,03 bilhão isento sobre um total exportado de US$ 1,06 bilhão. Esse resultado indica que a quase totalidade das operações sem origem estadual registrada se enquadrou nos produtos beneficiados.

O Norte também registra percentual elevado (44,6%), com US$ 514,9 milhões isentos, alinhado à média nacional. Já o Nordeste e o Centro-Oeste apresentam percentuais próximos, 38,5% e 38,6%, respectivamente, com valores absolutos de US$ 1,07 bilhão e US$ 579 milhões. Embora abaixo da média nacional, esses números representam alívio relevante para as exportações das regiões, especialmente em setores agrícolas e de alimentos processados.

O destaque mais preocupante é o Sul, que apresenta o menor percentual de isenção, apenas 12,2%, equivalente a US$ 633,2 milhões de um total de US$ 5,17 bilhões exportados. Isso indica que a maior parte da pauta exportadora sulista está entre os produtos sujeitos à tarifa, possivelmente refletindo a composição baseada em carnes, manufaturados e bens industriais que não foram contemplados na lista de isenções.

Em síntese, a análise mostra que, embora quase metade das exportações brasileiras para os EUA esteja isenta das novas tarifas, há variações regionais significativas. O Sudeste se beneficia em volume absoluto, o Norte e a média nacional se alinham em termos percentuais, enquanto o Sul é o mais penalizado proporcionalmente. Já o grupo “Não Declarado” praticamente não sofrerá impacto tarifário, dado o altíssimo índice de isenção, pois 90,2% de seu valor é composto por óleos brutos de petróleo, que constam na lista de isenção.

A distribuição das isenções tarifárias por unidade da federação evidencia diferenças significativas na abrangência do benefício, tanto em termos relativos quanto absolutos (Tabela 5). No agregado, 44,6% das exportações brasileiras para os EUA, equivalentes a US$ 17,98 bilhões, foram contempladas.

No topo do ranking relativo, Maranhão apresenta 90,9% de suas vendas ao mercado norte-americano isentas, o que equivale a US$ 680,2 milhões. Essa elevada proporção sugere forte alinhamento da pauta exportadora estadual com os produtos incluídos na lista de isenção. Sergipe vem em seguida com 76,2% (US$ 55,0 milhões), e Rio de Janeiro aparece com 67,6% (US$ 5,01 bilhões), beneficiando-se principalmente em setores estratégicos como petróleo e derivados.

Estados como Pará (56,4%), Mato Grosso do Sul (50,4%) e Espírito Santo (47,2%) também se destacam por percentuais acima da média nacional, indicando que boa parte de suas pautas exportadoras permanecerá competitiva no mercado norte-americano. São Paulo, maior exportador absoluto para os EUA, tem 44,1% de isenção, o que representa US$ 5,98 bilhões — valor elevado que mitiga parcialmente a exposição ao novo quadro tarifário.

No bloco intermediário, entre 30% e 43% de isenção, encontram-se Amazonas (42,0%), Minas Gerais (36,9%), Mato Grosso (34,9%) e Bahia (33,0%). Já Goiás registra 23,5%, sinalizando que menos de um quarto de suas exportações para os EUA estão protegidas da nova tarifa.

Os percentuais mais baixos concentram-se em estados do Sul e Nordeste. Santa Catarina apresenta 17,0%, Rio Grande do Sul 14,9%, Piauí 12,9%, Pernambuco 12,3% e Roraima 11,0%. Outros, como Distrito Federal (10,8%), Rio Grande do Norte (10,4%) e Paraná (4,0%), têm exposição quase total ao impacto tarifário. Casos extremos incluem Paraíba (1,8%), Rondônia (1,5%), Ceará (1,4%), Amapá e Acre (1,0%) e Tocantins (0,2%), onde o benefício é praticamente irrelevante. A categoria “Não Declarado” apresenta peculiaridade: 96,7% de suas exportações — cerca de US$ 1,03 bilhão — estão isentas, praticamente anulando o efeito do tarifaço sobre essas operações

Em síntese, o perfil das isenções evidencia forte heterogeneidade: alguns estados, como Maranhão e Rio de Janeiro, tiveram grande parte de sua pauta preservada, enquanto outros, como Paraná e Ceará, continuarão altamente expostos. Essa variação está diretamente ligada à composição setorial das exportações de cada estado e ao enquadramento ou não de seus principais produtos na lista de isenções. Combinando as quatro dimensões — participação, exposição, concentração e isenção — avançamos para a análise integrada.

Análise Integrada: quais os estados mais impactados?

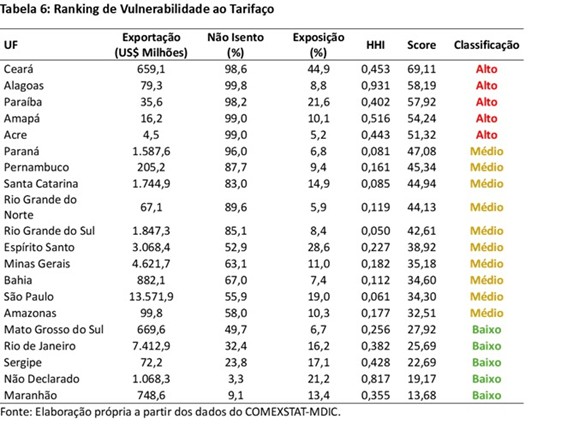

A análise integrada da vulnerabilidade das exportações estaduais brasileiras ao tarifaço norte-americano evidencia um quadro heterogêneo, marcado por diferenças estruturais entre as unidades da federação. O índice construído considera três dimensões fundamentais: o percentual não isento de tarifas (com peso de 45%), o grau de exposição ao mercado norte-americano na pauta exportadora de cada estado (também com peso de 45%) e o nível de concentração setorial medido pelo Índice de Herfindahl-Hirschman – HHI (com peso de 10%). Essa ponderação reflete a premissa de que, para além do impacto em valores absolutos, a vulnerabilidade relativa decorre principalmente da dependência comercial com os Estados Unidos e da capacidade de diversificação, sendo mitigada ou amplificada pela isenção tarifária concedida.

Para evitar distorções analíticas, foram excluídos do ranking os estados com exposição inferior a 5% da sua pauta total aos EUA — caso de Tocantins, Rondônia, Roraima, Piauí, Distrito Federal, Goiás, Mato Grosso e Pará. A baixa relevância relativa desses mercados torna o risco estruturalmente reduzido, ainda que eventuais perdas em valores nominais possam ocorrer. Essa decisão metodológica reforça a interpretação do índice como um instrumento de aferição de vulnerabilidade econômica e não apenas de impacto fiscal imediato.

O ranking consolidado é apresentado na Tabela 6 e revela três grandes grupos de risco. O primeiro, classificado como Alta Vulnerabilidade, é liderado pelo Ceará, seguido por Alagoas, Paraíba, Amapá e Acre. O caso cearense é emblemático: embora ocupe apenas a 13ª posição em termos de valor exportado para os Estados Unidos (US$ 659 milhões), apresenta uma das maiores exposições relativas do país, com 44,9% de toda a sua pauta direcionada ao mercado norte-americano, um percentual não isento de 98,6% e uma pauta concentrada (HHI de 0,453). Essa combinação de fatores coloca o estado em situação crítica, pois evidencia forte dependência, baixa diversificação e ausência quase total de proteção tarifária. Alagoas e Paraíba, ainda que movimentem valores absolutos modestos, apresentam uma grande proporção de produtos não isentos tendo o primeiro exposição bem mais. Amapá e Acre completam esse grupo, reforçando a vulnerabilidade estrutural de economias pequenas, mas altamente dependentes de um único destino comercial.

O segundo bloco, classificado como Média Vulnerabilidade, inclui estados que combinam algum nível de exposição relativa ou volume expressivo de exportações com condições de mitigação parcial via diversificação setorial ou isenção intermediária. Nessa categoria figuram Paraná, Pernambuco, Santa Catarina, Rio Grande do Norte, Rio Grande do Sul, Espírito Santo, Minas Gerais, Bahia e Amazonas. Paraná e Santa Catarina são particularmente relevantes pela magnitude do impacto absoluto: juntos, respondem por mais de US$ 3,3 bilhões exportados para os EUA, com isenção muito baixa (4% e 17%, respectivamente). Essa combinação sugere que, apesar de pautas diversificadas (HHI de 0,08 em ambos os casos), as perdas financeiras podem ser substanciais no curto prazo. Espírito Santo apresenta perfil distinto: embora exporte menos em valores absolutos, a exposição relativa de 28,6% amplia o risco, atenuado por uma isenção de quase 47,1%. Bahia e Minas Gerais, com pautas menos diversificadas e isenção limitada, também merecem atenção, assim como o Rio Grande do Sul, cuja pauta é mais pulverizada, mas com grau relevante de exposição. Amazonas encerra esse grupo, sustentado por uma isenção de 42% que reduz o impacto potencial, mas não elimina sua vulnerabilidade.

Por fim, os estados enquadrados na categoria de Baixa Vulnerabilidade apresentam três características predominantes: elevada taxa de isenção, exposição controlada ou elevada diversificação. São Paulo ilustra esse padrão: apesar de ser o maior exportador absoluto para os Estados Unidos (US$ 13,57 bilhões), sua vulnerabilidade relativa é reduzida pelo baixo índice de concentração (HHI 0,06) e pela isenção de 44,1%, o que dilui os efeitos do tarifaço. O Rio de Janeiro segue lógica semelhante, com isenção de 67,6% e exposição de 16,2%, além de uma pauta concentrada em produtos de maior valor agregado, menos suscetíveis a retrações abruptas. O Maranhão, por sua vez, destaca-se como o caso mais resiliente do ranking: embora 13,4% da sua pauta tenha como destino os EUA, 90,9% dessas exportações estão isentas, praticamente neutralizando o impacto tarifário. Sergipe e Mato Grosso do Sul completam a lista, beneficiados por isenção significativa e menor dependência relativa, enquanto operações classificadas como “Não Declarado” apresentam risco quase nulo, com isenção próxima de 97%.

A leitura integrada desses resultados evidencia que a vulnerabilidade ao tarifaço não se distribui de forma homogênea pelo território nacional. Estados como Ceará, Alagoas e Paraíba enfrentam risco estrutural severo, derivado de dependência concentrada e baixa proteção, enquanto grandes exportadores do Sul e Sudeste sofrem menos pelo risco relativo e mais pelo potencial impacto nominal sobre receitas e cadeias produtivas locais. Essa assimetria impõe desafios distintos de política pública: para os mais expostos, a prioridade deve ser a diversificação da pauta e a busca de novos mercados, sob pena de manutenção de vulnerabilidades crônicas. Para os grandes exportadores com baixa cobertura tarifária, a estratégia imediata envolve mecanismos de compensação financeira, renegociação comercial e ampliação da competitividade setorial. Em ambos os casos, a experiência reforça a necessidade de uma agenda estrutural de inserção internacional mais robusta, capaz de reduzir a dependência de choques unilaterais e assegurar maior resiliência frente às oscilações do comércio global.

Considerações Finais e o Plano Brasil Soberano

O estudo evidencia que a vulnerabilidade dos estados brasileiros ao tarifaço imposto pelos Estados Unidos resulta da interação de três fatores: (i) elevada dependência relativa do mercado norte-americano, (ii) baixa cobertura por isenções tarifárias e (iii) concentração setorial das exportações. O índice construído a partir dessas dimensões, ponderadas segundo a exposição (45%), a não isenção tarifária (45%) e a concentração (10%), permitiu ordenar as unidades da federação em níveis de risco, excluindo aquelas com exposição inferior a 5% da sua pauta, por apresentarem vulnerabilidade estruturalmente reduzida.

O ranking revela um núcleo de alta vulnerabilidade, formado por Ceará, Alagoas, Paraíba, Amapá e Acre, estados que combinam dependência acentuada do mercado norte-americano, ausência quase total de isenção tarifária e pauta pouco diversificada. Em posição intermediária, com vulnerabilidade moderada, encontram-se Paraná, Santa Catarina, Pernambuco, Espírito Santo, Minas Gerais, Bahia, Amazonas, Rio Grande do Norte e Rio Grande do Sul, que, embora apresentem exposição relevante ou volume expressivo exportado, contam com graus variáveis de isenção ou diversificação que atenuam parcialmente o choque. Por fim, os estados de baixa vulnerabilidade incluem São Paulo, Rio de Janeiro, Maranhão, Mato Grosso do Sul e Sergipe, todos com proteção mais robusta (isenções elevadas), exposição controlada ou forte diversificação. O grupo “Não Declarado” e estados com participação marginal permanecem praticamente imunes ao efeito tarifário.

À luz desse diagnóstico, o Plano Brasil Soberano foi desenhado para funcionar como amortecedor emergencial, oferecendo instrumentos para sustentar liquidez e reduzir custos de transição. Destacam-se a linha de crédito de R$ 30 bilhões, com garantias via FGE, para capital de giro, adaptação de processos produtivos e alongamento de prazos; o diferimento de tributos federais por dois meses para empresas diretamente afetadas; o reforço de instrumentos como drawback e Reintegra; e a utilização de compras governamentais para absorver excedentes, especialmente em segmentos perecíveis. Complementarmente, prevê-se a liberação de R$ 9,5 bilhões fora da meta fiscal, visando acelerar a execução. O mérito do pacote reside na capacidade de injetar liquidez imediata, suavizar rupturas e preservar cadeias estratégicas enquanto se buscam novos mercados.

A efetividade, no entanto, dependerá da focalização territorial e setorial. Nos estados de alta vulnerabilidade (CE, AL, PB, AP e AC), recomenda-se priorizar crédito garantido para preservar empregos, adequar certificações e substituir insumos, combinando diferimento tributário e compras públicas coordenadas para conter perdas abruptas. Ao mesmo tempo, é essencial acelerar missões comerciais e criar corredores logísticos para destinos alternativos, como União Europeia, África e Ásia. Entre os riscos operacionais, destacam-se a concentração de crédito em grandes exportadores, a barreira de acesso para micro e pequenas empresas e a morosidade administrativa, que pode reduzir o efeito anticíclico esperado.

Nos estados de risco moderado (PR, SC, PE, ES, MG, BA, AM, RN e RS), o foco deve recair na proteção de cadeias estratégicas, como metal-mecânica, têxtil, agroindustrial e óleo e gás, por meio de crédito direcionado, gestão de riscos cambiais e suporte a custos logísticos. Já para os menos vulneráveis (SP, RJ, MA, MS e SE), as linhas de crédito podem servir como catalisador de modernização tecnológica, certificações e expansão em nichos de maior valor agregado, evitando que a crise se traduza apenas em manutenção do status quo.

Apesar de seu mérito no curto prazo, o plano não elimina vulnerabilidades estruturais. Persistem desafios como a baixa diversificação geográfica e setorial, gargalos logísticos e a limitada capacidade de inovação tecnológica, fatores que só podem ser enfrentados com uma agenda estratégica de médio e longo prazo. Há, ainda, riscos fiscais relevantes: a ampliação de incentivos sem contrapartidas claras pode perpetuar a dependência de subsídios, enquanto a execução fragmentada entre entes federativos ameaça a efetividade das ações.

Em síntese, o Plano Brasil Soberano pode operar como ponte entre a mitigação emergencial e a transformação estrutural, desde que orientado por três princípios: (i) execução célere e transparente, (ii) focalização nos segmentos e estados mais vulneráveis e (iii) alinhamento a uma política de inserção internacional baseada na diversificação, no ganho de competitividade e no aumento do valor agregado das exportações. Sob essas condições, a atual crise pode ser convertida em oportunidade, permitindo não apenas a preservação da capacidade produtiva, mas também o reposicionamento do Brasil no comércio global, com impactos mais equilibrados entre regiões.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

.

[1] Os resultados desse estudo que será abordado refletem a estrutura exportadora observada em 2024 e as listas de isenções vigentes no momento da análise. Mudanças de política comercial, revisões estatísticas ou realocações de cadeias podem alterar a exposição por estado. A avaliação de impacto considera óticas absoluta (valor exportado) e relativa (peso dos EUA na pauta de cada UF).

[2] Ver apêndice com o detalhamento da pauta de exportações de todos os estados brasileiros, inclusive aqueles produtos que estarão isentos.

[3] O Índice de Herfindahl-Hirschman (HHI) mede o grau de concentração em um determinado mercado ou conjunto de dados. No contexto das exportações estaduais, o HHI indica o nível de concentração dos produtos exportados por cada unidade federativa, calculando a soma dos quadrados das participações relativas de cada produto no total exportado. Valores próximos de 1 indicam alta concentração, ou seja, que a maior parte das exportações está concentrada em poucos produtos, enquanto valores próximos de 0 refletem uma maior diversificação da pauta exportadora.

HHIUF é o índice de concentração para a UF em questão;

M é o número total de produtos exportados pela UF;

XUFj é o valor exportado do produto j pela UF;

XUFtotal é o valor total exportado pela UF (para o destino analisado ou para todos os destinos);

A fração XUFjXUFtotal representa a participação relativa do produto j na pauta exportadora da UF.

[4] As isenções consideradas seguem a medida anunciada pelo governo norte-americano, abrangendo 694 produtos, dos quais 565 possuem isenção específica quando destinados ao setor de aviação. Seguindo a sugestão do MDIC, para fins de simplificação do cálculo, considerou-se que todos os produtos são destinados ao setor de aviação.

[5] Os valores apresentados foram calculados com base no SH6, o nível de seis dígitos do Sistema Harmonizado de Classificação de Mercadorias (SH). O SH é um sistema hierárquico de codificação de produtos, em que os dois primeiros dígitos indicam o capítulo, os quatro primeiros indicam a posição e os seis dígitos permitem identificar detalhadamente a mercadoria. Para este levantamento, foram considerados apenas os produtos incluídos na lista de isenção da tarifa norte-americana.

Deixar Comentário