Finalmente a economia desacelera

Houve forte desaceleração do investimento, que recuou 2,2% no 2º trimestre, em relação ao trimestre imediatamente anterior, após ter crescido 3,2% no 1º tri. Recuo do 2º tri interrompeu seis trimestres seguidos de crescimento.

Uma das características do atual ciclo monetário é o tempo que tem levado para a economia desacelerar. O longo processo de desaceleração, apesar da política monetária apertada, deve-se a pelo menos três motivos. Primeiro, a política fiscal tem sido muito expansionista, compensando a política monetária. O grau de expansão fiscal reduziu-se em 2025 e não deverá se elevar muito em 2026. O segundo motivo foi o Banco Central iniciar prematuramente, em agosto de 2023, um ciclo de redução da Selic, quando a Selic foi de 13,75% para 13,25%. O ciclo de redução foi até maio de 2024, quando a Selic foi de 10,75% para 10,50%. Na terceira reunião após a de maio, isto é, na reunião de setembro de 2024, o BC teve que iniciar um ciclo de elevação da taxa Selic até os atuais 15%. O terceiro motivo é o bom estado da saúde financeira, tanto das famílias quanto das empresas, após a política creditícia e de transferência de renda muito expansionista praticada na pandemia.

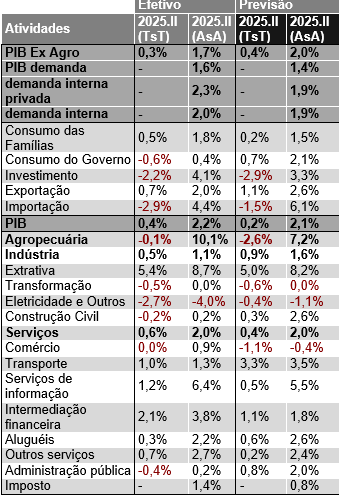

Na terça-feira, 2 de setembro, o IBGE divulgou o desempenho da economia brasileira no segundo trimestre do ano. A tabela apresenta a divulgação do IBGE bem como o cenário do FGV IBRE do último boletim macroeconômico.

Nas primeiras duas colunas temos os dados divulgados pelo IBGE e, nas terceira e quarta colunas, a previsão do FGV IBRE. Nas primeira e terceira colunas, temos a taxa de crescimento do segundo trimestre de 2025 ante o trimestre imediatamente anterior, já considerando o ajuste para as variações em função da sazonalidade da atividade econômica ao longo do ano calendário. Nas segunda e quarta colunas, temos o crescimento do segundo trimestre de 2025 ante o mesmo trimestre do ano anterior, isto é, a taxa de crescimento interanual. É sempre melhor considerar as taxas interanuais pois não é necessário efetuar o ajuste sazonal. Evidentemente, para termos uma ideia da temperatura da economia na margem é inescapável olharmos as taxas trimestrais.

A divulgação foi uma economia 0,1 ponto percentual mais forte do que o IBRE supunha: 2,2% ante o cenário de 2,1%. Pela ótica da oferta agregada, a maior discrepância foi na agropecuária. A surpresa foi de 2,9 pontos percentuais, 10,1% para uma previsão de 7,2%. Outra forte surpresa negativa foi na construção civil: 0,2% para um cenário de 2,6%. Pela ótica da demanda agregada, houve uma surpresa positiva no consumo das famílias e no investimento e uma forte surpresa para menor no consumo do governo. Após excluirmos da economia a agropecuária, o PIB ex agro, o crescimento de 1,7% foi inferior ao esperado pelo cenário IBRE, que era crescimento de 2%.

A economia desacelerou bem. Em particular, houve forte desaceleração do investimento. O investimento recuou 2,2% no segundo trimestre, em comparação com o trimestre imediatamente anterior, após ter crescido 3,2% no primeiro trimestre. O recuo do segundo trimestre interrompeu uma sequência de seis trimestres seguidos de crescimento, cuja média das taxas de crescimento trimestrais foi de 2,3%. O crescimento do investimento de 4,1% na frequência interanual é essencialmente fruto de uma base forte em função do crescimento nos trimestres anteriores. A construção civil recuou 0,2% após ter caído 0,6% no primeiro trimestre. A média das taxas de crescimento trimestrais para os últimos quatro trimestres foi de 0%, um recuo considerável em relação à média de 1,1% dos quatro trimestres anteriores. A política monetária bateu na economia. Para o consumo das famílias, também houve desaceleração: após crescer 1% no primeiro trimestre ante o quarto trimestre de 2024, o crescimento reduziu-se, no segundo trimestre, para 0,5%. As importações recuaram 2,9% ante o trimestre imediatamente anterior, acompanhando, como em geral ocorre, a dinâmica do investimento.

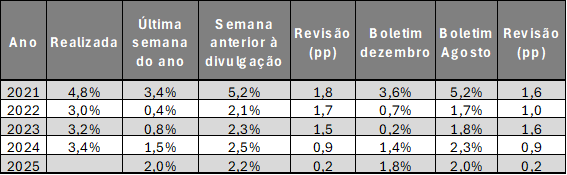

Nos últimos anos os economistas foram muito mal na previsão do crescimento econômico. Nos últimos quatro anos, desde 2021 até 2024 inclusive, o desempenho da economia foi sempre melhor do que o previsto pelos economistas. A tabela abaixo documenta esse fato.

Na primeira coluna temos a taxa de crescimento realizada nos anos de 2021 até 2024. Na segunda coluna a expectativa Focus na última semana de dezembro do ano anterior e, na quinta coluna, a expectativa do Boletim macroeconômico do FGV IBRE, também em dezembro do ano anterior. Na terceira, a expectativa Focus na semana anterior à da divulgação do PIB do segundo trimestre e, na sexta coluna, a expectativa do Boletim de conjuntura do IBRE de agosto. Finalmente, na quarta e sétima colunas a revisão da expectativa logo antes da divulgação do PIB com a do final do ano anterior. A revisão é dada pela diferença, em pontos percentuais (pp), das taxas. Nota-se na tabela que, para os quatro anos anteriores – de 2021 até 2024 –, as revisões foram muito pronunciadas, tanto para a pesquisa Focus quanto para os cenários do Boletim do IBRE. Por exemplo, para 2021, a revisão para a pesquisa Focus foi de 1,8pp, enquanto a revisão do IBRE foi de 1,6pp. A menor revisão, de 0,9pp, foi em 2024. A revisão que houve agora, de 0,2pp, foi muito pequena. Tudo indica que o período em que houve forte subestimativa da atividade econômica pelos economistas ficou para trás.

Esta é a coluna Ponto de Vista, da Conjuntura Econômica de setembro de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário