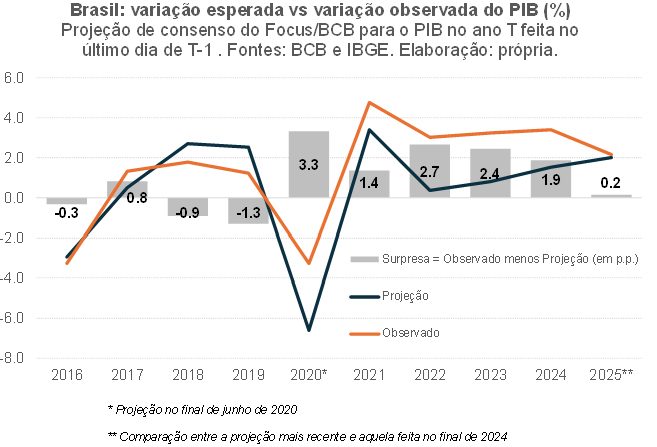

Pela primeira vez desde 2020, PIB brasileiro não deverá surpreender as expectativas

Entre 2020 e 2024, os gastos primários do governo foram muito maiores do que se esperava, gerando surpresas positivas relevantes de crescimento do PIB. Em 2025, essa dinâmica de surpresas favorável ao PIB deixou de acontecer.

As projeções de consenso mais recentes sugerem que o PIB brasileiro deverá encerrar 2025 com uma expansão de cerca de 2,2%. Como aponta a figura abaixo, caso se confirme esse crescimento, teremos o primeiro ano em que o desempenho do PIB brasileiro não surpreendeu fortemente as expectativas de consenso formuladas no final do ano anterior.

Após surpresas razoavelmente negativas em 2018/19 – o PIB cresceu cerca de 1 p.p. a menos do que se projetava, em cada um daqueles dois anos -, passamos a observar surpresas positivas, sistemáticas e expressivas desde 2020. Importante notar que o cálculo da surpresa para o ano de 2020 considerou as projeções de consenso no final de junho daquele ano, uma vez que o choque negativo associado à pandemia de Covid emergiu somente em meados de março e levou algum tempo para que os analistas assimilassem os efeitos que aquele evento teria sobre a atividade econômica no Brasil e mundo.

Na média de 2020 a 2024, o crescimento observado do PIB superou em 2,3 p.p. as expectativas formuladas no final do ano anterior. Mesmo quando se exclui o ano de 2020, a magnitude dessas surpresas se mantém basicamente a mesma em 2021-24, em +2,1 p.p. ao ano.

O que estaria por detrás dessas surpresas? Certamente diversos fatores contribuíram para isso. Um deles é o fato de que havia bastante capacidade ociosa dos fatores de produção até recentemente (as medidas de hiato do produto permaneceram em terreno bastante negativo entre meados de 2015 e o final de 2023 / começo de 2024), criando espaço para que a economia brasileira crescesse acima do ritmo potencial (caso algum estímulo de demanda estivesse presente).

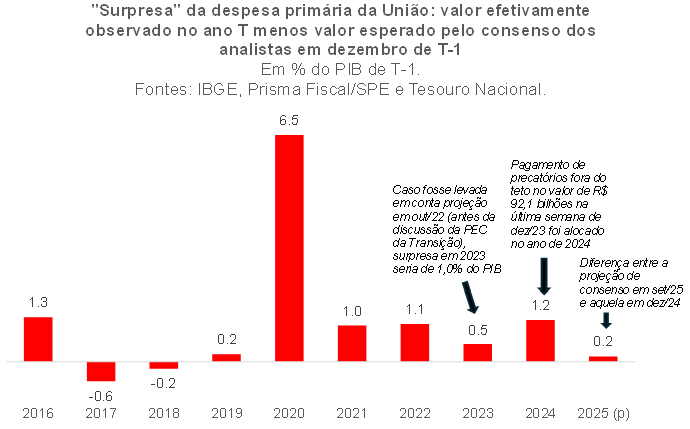

Mas talvez o principal fator tenha sido a execução da política fiscal doméstica. Como aponta a figura abaixo, o período 2020-24 foi caracterizado por surpresas positivas expressivas de gastos primários da União.

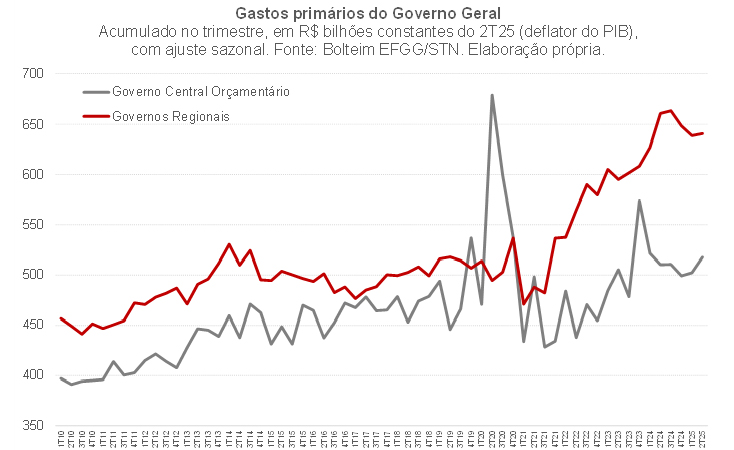

Infelizmente não é possivel realizar esse cálculo de “surpresas” para os governos regionais (já que o boletim Prisma Fiscal da SPE não coleta projeções para os indicadores regionais), mas eu diria que a evolução dos gastos primários de estados e municípios desde 2021 também foi surpreendente, como sugere a figura abaixo (os dados referentes ao 2º trimestre de 2025 foram publicados no final de setembro e todas as séries históricas desagregadas dessas despesas serão disponibilizadas em breve no Observatório de Política Fiscal do FGV IBRE).

As figuras acima também indicam que, neste ano de 2025, as surpresas positivas dos gastos e do PIB estão bem pequenas, convergindo para perto de zero. Trata-se de uma evolução bem-vinda, em minha opinião: na medida em que a economia brasileira hoje não opera com hiato do produto negativo e sim com algum grau de superaquecimento, o ideal é que a política fiscal passasse a ter uma orientação contracionista.

Uma política fiscal anticíclica em todos os momentos do ciclo (seja com hiato negativo ou positivo), além de contribuir para amenizar as oscilações macroeconômicas (há diversos trabalhos apontando que essa suavização dos ciclos eleva o crescimento potencial, via efeitos de histerese econômica), também geraria maior coordenação com a política monetária – algo que, por sua vez, poderia permitir uma taxa Selic target mais baixa e mesmo um juro neutro real mais baixo.

Ademais, uma consolidação fiscal também é necessária para restaurar a sustentabilidade fiscal brasileira, em um contexto no qual o endividamento público em proporção do PIB vem subindo de forma praticamente ininterrupta desde 20141, a despeito do crescimento relativamente forte do PIB observado nos últimos anos. Precisamos atingir um superávit primário estrutural de pelo menos 1% a 1,5% do PIB para estabilizar a relação dívida/PIB, saindo de um resultado que deverá fechar este ano em torno de -0,5% do PIB.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

1Até houve uma queda relevante da dívida/PIB em 2021/22, de cerca de 12 pontos percentuais do PIB. Contudo, como argumentei em detalhes em um post no blog do IBRE publicado em outubro de 2024, boa parte disso se deveu a um “calote implícito” associado à forte surpresa positiva da inflação naquele biênio.

Comentários

Deixar Comentário