Construção: fim do ciclo de crescimento?

A mudança de ritmo observada atualmente reflete, em parte, o próprio ciclo de negócios que teve uma redução entre 2021 e 2022. Sendo assim, a atividade deve voltar a acelerar na medida em que a produção volte a aumentar.

Foram dois trimestres consecutivos de retração na comparação com o trimestre anterior, com ajuste. O PIB divulgado no início de setembro, de certa forma, corroborou uma avaliação mais negativa do cenário atual da Construção. Outros indicadores também têm captado uma mudança de ritmo da atividade, ensejando a indagação se o forte aperto monetário estaria revertendo o ciclo de crescimento.

Desde o início do ano, o Boletim Focus, que projetava uma Selic de dois dígitos para o final do ano de 2025, indicava um cenário desafiador. Para a construção civil, a alta do custo do crédito viria se somar à falta de mão de qualificada, tornando as projeções mais difíceis. Ainda assim, o ciclo recente de negócios (vendas de imóveis no mercado imobiliário e leilões de concessão) permitia projetar crescimento da atividade para o ano.

Também desde janeiro, a percepção empresarial captada por meio da Sondagem da Construção já refletia um ambiente mais complicado. No entanto, as expectativas dominantes sempre foram de crescimento da demanda.

A Sondagem da Construção de setembro, a despeito da melhora em relação a agosto, vem com uma sequência de resultados ruins e mostra uma piora da Confiança na comparação interanual. O Indicador de Evolução Recente da Atividade vem registrando um maior percentual de assinalações de redução da atividade em detrimento das assinalações de aumento.

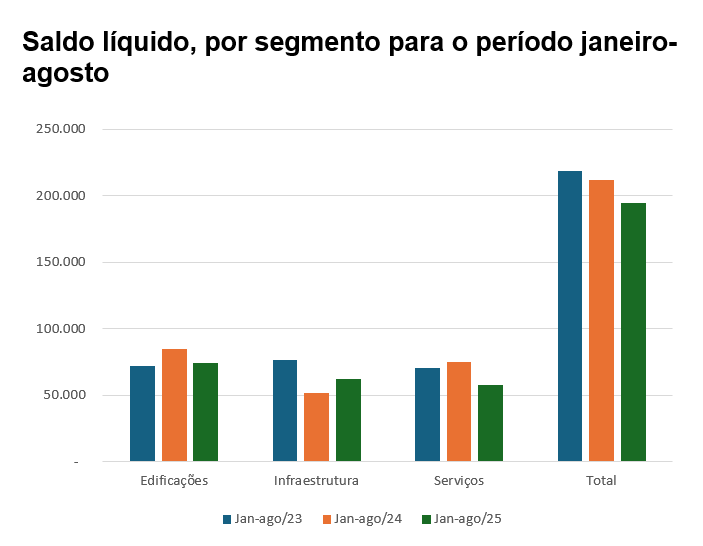

Como se sabe, o PIB trimestral da construção é um indicador imperfeito como proxy do que ocorre com a atividade, especialmente com a atividade formal. No entanto, além da própria sondagem, o Caged também vem indicando perda de ritmo no ano. Até agosto o saldo líquido de contratações das empresas da construção caiu 9% na comparação com o mesmo período do ano passado.

Assim, torna-se pertinente a pergunta: o ciclo de negócios contratado está postergado?

No que diz respeito à infraestrutura, a Carta recém-divulgada pela InterB.Consultoria confirma a projeção de mais investimentos em 2025, com alta real de 4,5%. De fato, a despeito da queda do saldo líquido consolidado de trabalhadores com carteira na infraestrutura, o saldo acumulado até agosto aumentou 19% na comparação com o mesmo período de 2024.

Fonte: Caged

A redução do saldo líquido está concentrada nos dois outros segmentos setoriais, Edificações e Serviços Especializados, com quedas de 13% e 25%, respectivamente.

A mudança de ritmo nos dois segmentos setoriais pode estar, de alguma forma, relacionada às dificuldades na contratação de crédito: na Sondagem da Construção, entre os quesitos que mostram os fatores limitativos aos negócios, aumentaram as assinalações em acesso ao crédito. Mas nada que possa sugerir paralisação de obras.

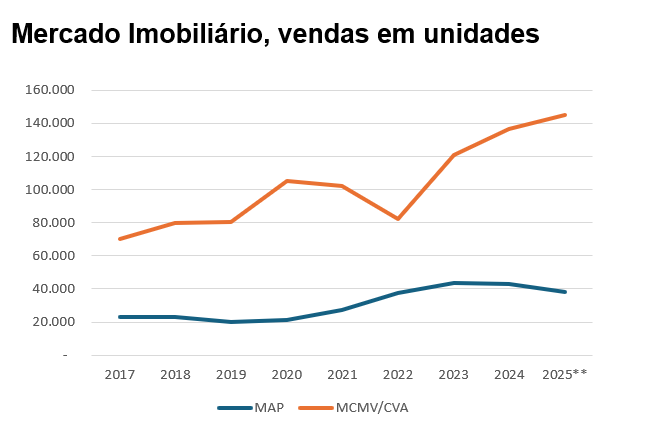

Assim, a mudança de ritmo de crescimento pode estar relacionada ao próprio ciclo de negócios do mercado imobiliário. Ou seja, em 2025, as empresas estão entregando obras negociadas em 2022, ano em que houve queda no número de unidades lançadas e vendidas pelo programa habitacional – na época, Casa Verde Amarela. Em 2023, houve a reedição com novas regras do MCMV em abril, com o programa engrenando a partir do segundo semestre. Indicadores da Abrainc/FIPE mostram que, em 2021 e 2022, o número de unidades vendidas caiu 3% e 19%, nessa ordem, recuperando-se nos anos seguintes. Ou seja, a mudança de ritmo observada atualmente reflete, em parte, o próprio ciclo de negócios que teve uma redução entre 2021 e 2022. Sendo assim, a atividade deve voltar a acelerar na medida em que a produção volte a aumentar.

Fonte: Abrainc/FIPE | ** Acumulado em 12 meses até julho

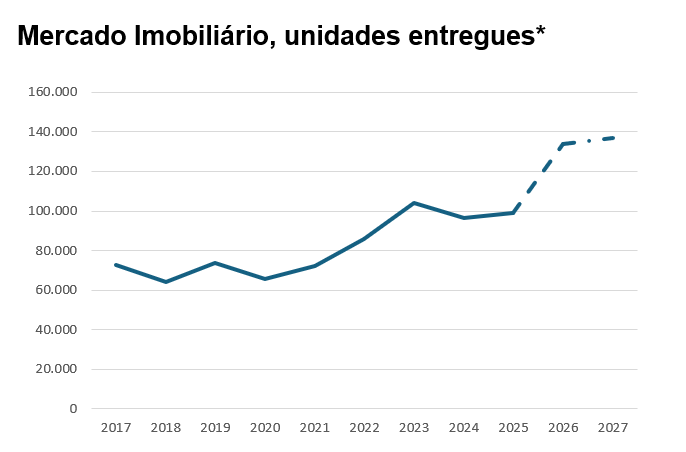

Fonte: Abrainc/FIPE. Elaboração própria | ** T +3. Em 2025, as empresas estão entregando as obras vendidas em 2022.

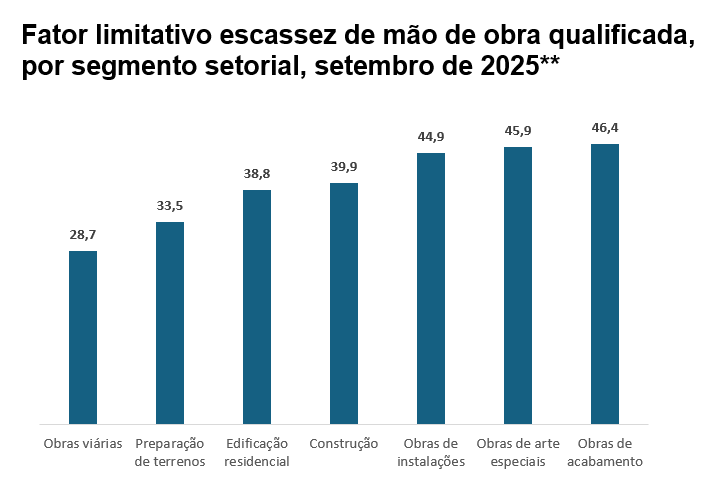

É importante destacar que, mesmo com redução no ritmo de crescimento e queda no saldo líquido ao longo de 2025, o mercado de trabalho segue bastante pressionado. A falta de mão de obra qualificada é a maior dificuldade das empresas. O componente mão de obra do INCC-DI acumula alta de 9,9% em 12 meses até setembro.

Apesar do otimismo ter diminuído, a Sondagem da construção mostra que o percentual de empresas que aponta alta da demanda nos próximos meses supera o percentual que prevê queda.

Fonte: Sondagem da Construção/FGV IBRE | ** Percentual de assinalações

Nesse cenário, o novo modelo de crédito habitacional anunciado em outubro, que trouxe expectativas mais positivas para obtenção do crédito para a média renda, deverá reverter a queda dos lançamentos e das vendas observada nos últimos meses. Mas aí já estamos falando da atividade futura. Portanto, o setor vislumbra um ciclo de investimentos na infraestrutura e no mercado imobiliário nos próximos anos que traz, desde já, um grande desafio: a oferta de mão de obra!

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário