A inflação brasileira está alta dada a debilidade da economia?

Alguns analistas vêm apontando que, a despeito de a inflação varejista brasileira estar caminhando para o terceiro ano consecutivo de variação abaixo da meta, ainda assim ela estaria relativamente alta, dada a debilidade da economia.

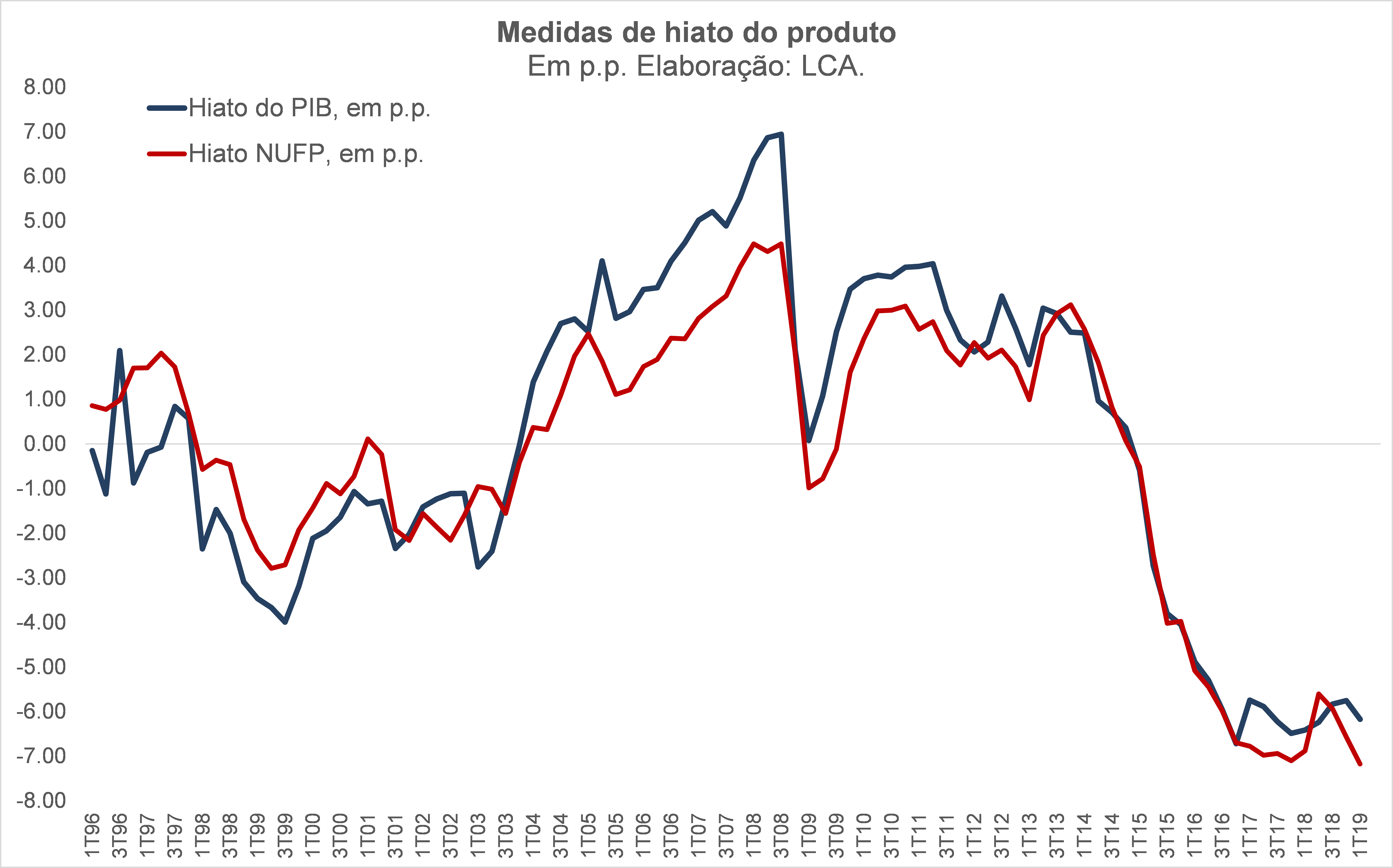

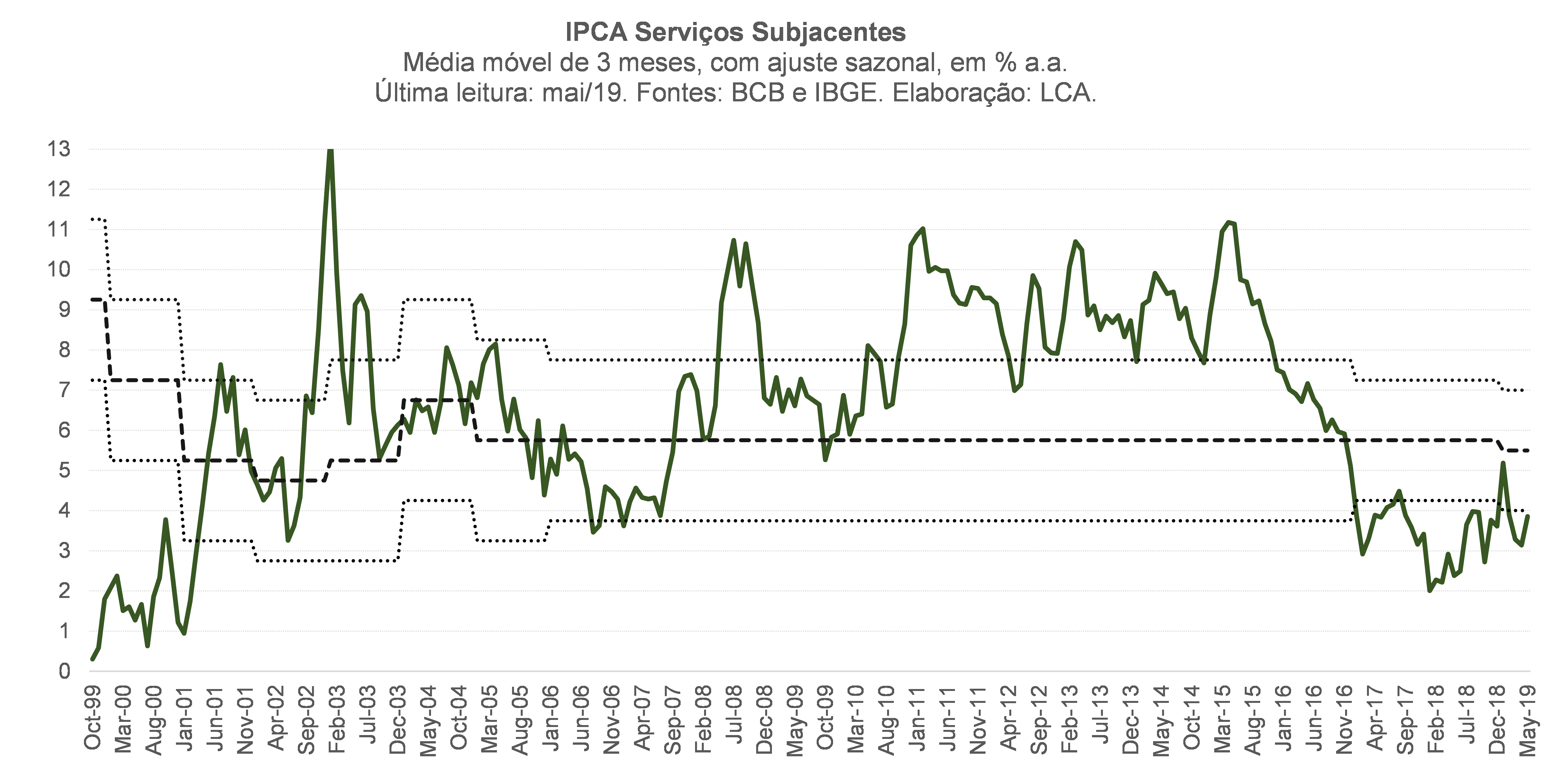

Uma variante desse argumento aponta que a estabilização da variação das medidas de núcleo (as quais expurgam os efeitos primários de choques, refletindo apenas os efeitos secundários), ainda que em torno do piso do intervalo de metas, seria incompatível com um hiato do produto muito negativo e fechando lentamente, como muitas das estimativas dessa variável não-observável sugerem (abaixo, duas estimativas preparadas por mim).

A consequência lógica desse raciocínio é de que o hiato não seria tão negativo assim e, portanto, o PIB efetivo não estaria crescendo mais rápido por uma limitação do lado da oferta (a despeito de todas as evidências, diretas e indiretas, apontarem o oposto: um déficit crônico de demanda / excesso de ociosidade dos fatores de produção, como ilustram as figuras abaixo). Portanto, nessa linha de raciocínio, não haveria espaço para eventual introdução de novos estímulos monetários.

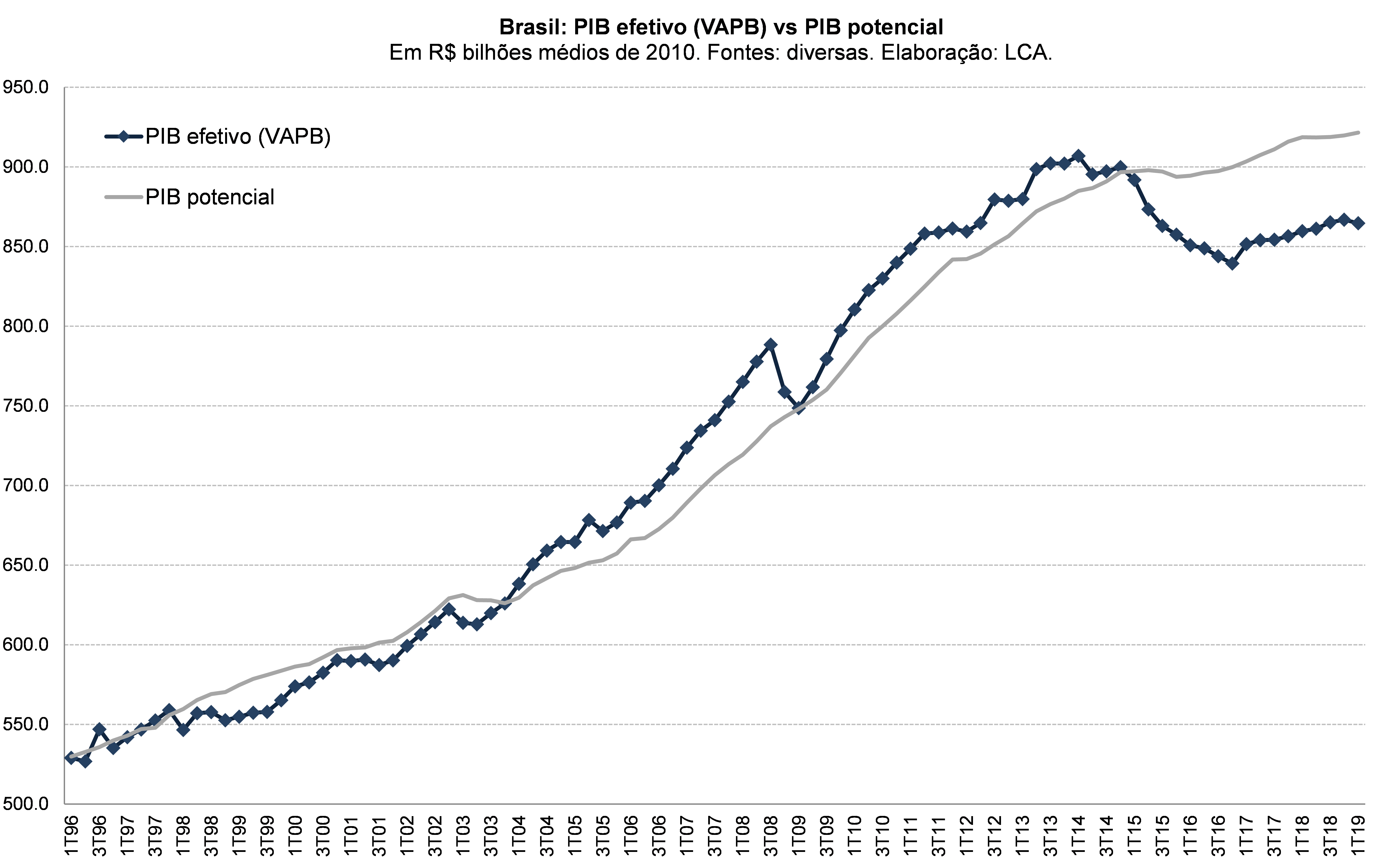

Tem sido comum também a velha confusão entre a taxa de variação e o nível do PIB potencial: alguns argumentam que as estimativas apontam um crescimento potencial muito baixo, próximas da variação do PIB efetivo, o que “comprovaria” a tese de que a economia não consegue crescer mais por conta de limitações pelo lado da oferta (e que o hiato estaria “fechado”). Contudo, embora de fato as estimativas de crescimento potencial indiquem um crescimento muito baixo na ponta, em torno de +0,5% a.a. (abaixo, portanto, do já fraco crescimento do PIB efetivo), o ponto é que a expansão efetiva do PIB desde o começo de 2017 não foi suficiente para exaurir todo o excesso de ociosidade gerado pela recessão de 2014-16, como fica evidente pela figura abaixo (que compara os níveis de PIB efetivo e potencial).

O raciocínio de que a inflação deveria estar desacelerando dado um hiato do produto muito negativo parte do pressuposto de que a dinâmica da inflação seguiria a chamada versão aceleracionista da Curva de Phillips, em sua acepção “pura”(isto é, sem nenhuma outra variável explicativa). Isto é, a segunda derivada do NÍVEL de preços (ou a aceleração/desaceleração da TAXA de inflação) seria uma função UNICAMENTE do NÍVEL do hiato do produto.

Contudo, a versão aceleracionista “pura” da Phillips, mesmo quando se toma o cuidado de levar em consideração alguma medida de núcleo para calcular a aceleração/desaceleração inflacionária, tem por detrás alguns pressupostos bem fortes, quais sejam: i) de que o coeficiente inercial da inflação é igual a 1; e ii) que a inflação corrente não depende de expectativas nem de choques de oferta / mudanças de preços relativos.

Na prática, contudo, o que as Curvas de Phillips estimadas para vários países e para o Brasil apontam é que a taxa de inflação hoje é uma função da taxa de inflação passada (inércia/indexação/diferenças de frequência e data de reajustes), com um coeficiente autorregressivo inferior a 1, bem como das expectativas de inflação, do nível do hiato e de choques – como ilustra a figura abaixo, extraída do RTI/BCB de jun/2018.

Quando rearranjo a equação (1), tenho a seguinte relação: o desvio entre a inflação corrente e a inflação esperada/meta (no lado esquerdo da equação) é uma função de uma parcela da inflação de ontem (com o coeficiente autorregressivo inferior a 1), do nível do hiato e de choques. Ou seja: a cada momento do tempo, o desvio da inflação em relação à meta/expectativa é uma média ponderada da inflação passada, do nível do hiato e dos impactos de choques.

Tendo esse framework em mente, é muito fácil explicar o aparente conundrum da dinâmica da inflação doméstica em relação às estimativas muito negativas de hiato. Mas, antes de mostrar alguns números para o Brasil, vou explorar o caso dos EUA, que vai ajudar a esclarecer essa questão.

Sabemos que, entre 2008 e 2016/17, o hiato do produto dos EUA se situou em terreno negativo pelas estimativas do CBO, OCDE e FMI, dentre outras. Basta olhar para a taxa de desemprego, que chegou a 10% em 2009 e somente nos últimos dois anos se aproximou dos 4% a 5% estimados como a NAIRU norte-americana.

Seguindo a lógica da Phillips aceleracionista “pura”, a inflação dos EUA, sobretudo dos núcleos (que já expurgam os efeitos primários de choques de oferta nos alimentos e energia, muito embora captem seus efeitos secundários e outros choques, como no câmbio e tarifas de importação, dentre outros), deveria ter afundado ao longo de 2008-2016/17.

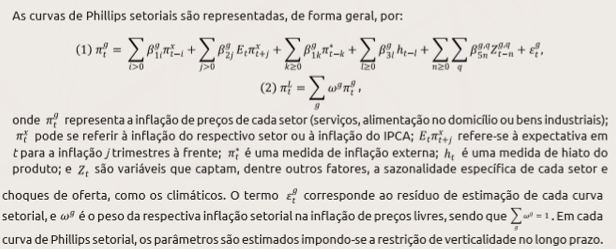

Notem, contudo, que, após de fato ter desacelerado bastante em 2008/09, o núcleo do deflator do PCE (que é a medida preferida do Federal Reserve) se manteve oscilando entre +1,5% e +2% a.a. em boa parte do período 2010-2017, passando a se situar mais próxima dos 2% a.a. nos anos mais recentes, com a economia se aproximando do pleno-emprego.

Notem também que, a despeito de um hiato negativo em todo o período 2008-2016/17, o núcleo do PCE deflator chegou a mostrar variação algo acima da meta de 2% em 2011/12. Isso não se deveu a um fechamento total do hiato (o desemprego ainda estava em torno de 9% naquele momento), mas sim aos efeitos indiretos de choques de oferta desfavoráveis (sobretudo o petróleo, que passou de cerca de US$ 50 em meados de 2009 para US$ 110 em 2011/12). Ainda que o hiato fosse negativo, isso não significou repasse nulo dessas pressões de custos e sim apenas um repasse menor.

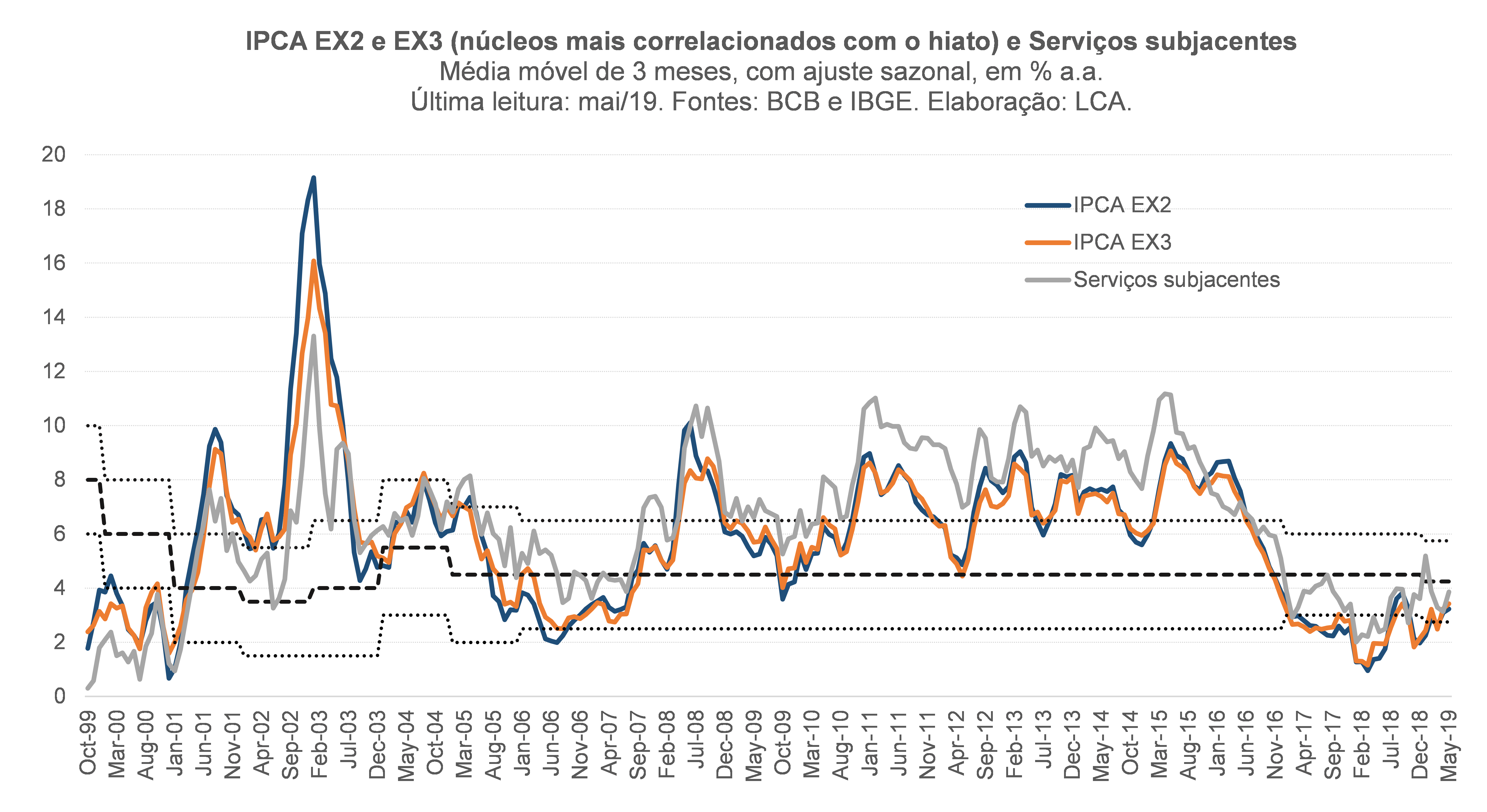

Convém destacar, ainda, que a inflação de serviços nos EUA correu quase sempre cerca de 1 p.p. acima da inflação total. Ou seja, mesmo com hiato negativo em boa parte do período 2008-2016/17, a inflação desse grupo evoluiu de maneira a sustentar a trajetória “secular” de elevação do preço relativo dos serviços. Portanto, para uma meta de inflação de 2%, a composição de “equilíbrio” da inflação dos EUA tem os serviços correndo a um ritmo de 3% a.a. e os bens em torno de 0,5% a.a.

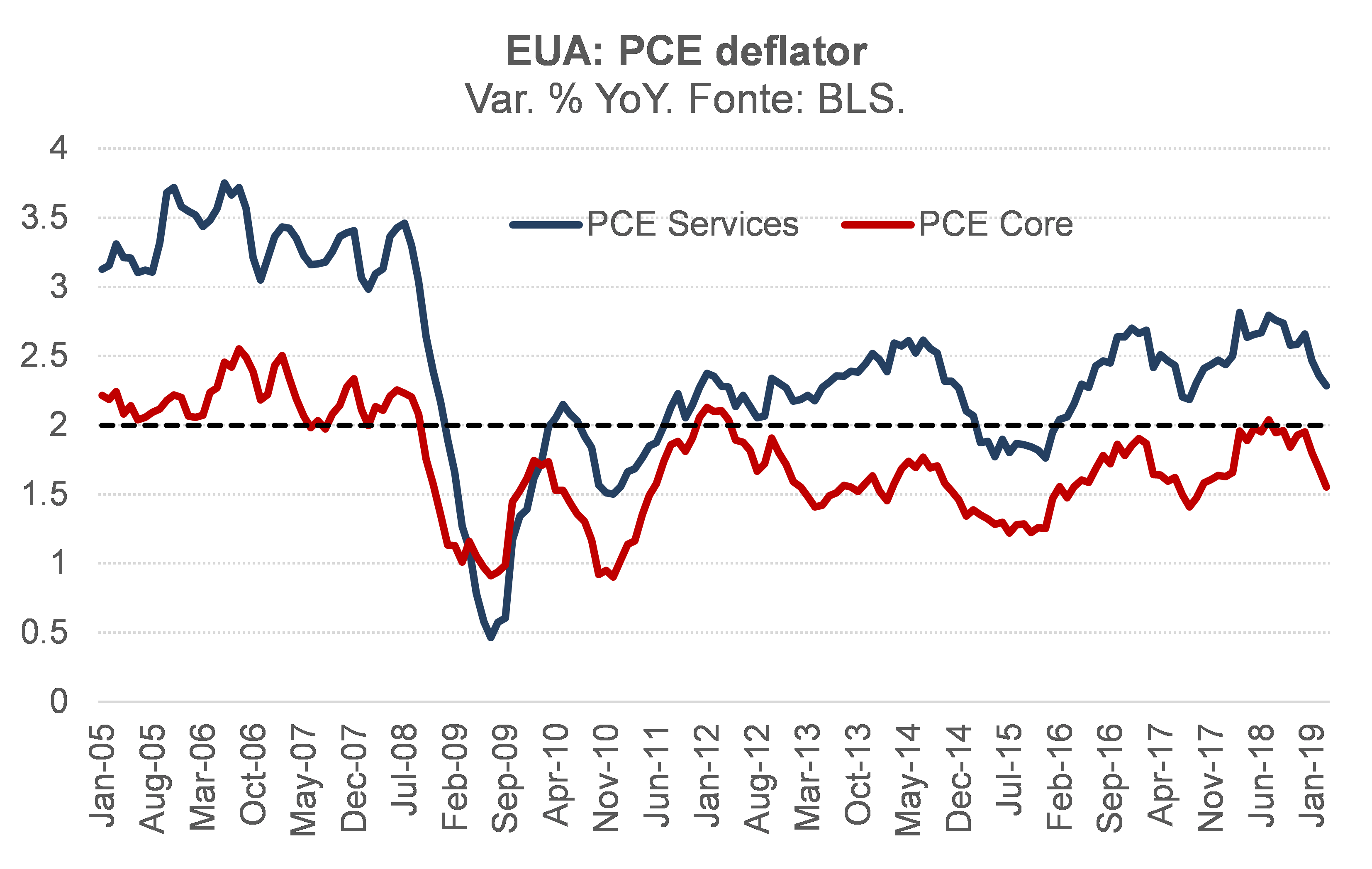

Esta última constatação também vale para o Brasil, embora não necessariamente com esses mesmos valores: com bases em meus modelos desagregados de inflação, em que consigo controlar vários choques de oferta e de demanda, estimo que a inflação de “equilíbrio” dos Serviços Subjacentes seja 1,25 p.p. superior ao centro da meta, com Bens ex-alimentos no domicílio correndo em um ritmo de aproximadamente metade do centro da meta e Alimentos no domicílio e Administrados um pouco abaixo do centro da meta. Nesse contexto, a figura abaixo compara a evolução dessazonalizada da inflação de serviços subjacentes com os intervalos de metas já “ajustados” para refletir a tendência estrutural de elevação do preço relativo. É digno de nota o fato de que essa inflação está correndo abaixo do piso “setorial” desde o começo de 2017.

Já que voltamos ao caso brasileiro, os dados do PIB recém-divulgados pelo IBGE ajudam a entender um ponto que eu tenho destacado em meus textos recentes: o Brasil sofreu choques de oferta desfavoráveis relevantes no último 1 ano e meio. O deflator do PIB da indústria extrativa subiu cerca de 90% em 2018 e 25% YoY no 1T19; o deflator do PIB de SIUP subiu 9% em 2018 e 14% no 1T19; e o deflator das Importações de Bens e Serviços subiu 18% em 2018 e 15% no 1T19.

Foram esses choques de oferta desfavoráveis que geraram boa parte da aceleração da inflação cheia desde meados de 2018 e mesmo das medidas de núcleo (as quais acabam refletindo algum efeito indireto desses choques, mesmo com um repasse mais baixo). Portanto, núcleos de inflação não afundando e mesmo acelerando não correspondem a um indício categórico de que o hiato não seria negativo ou que seria pouco negativo.

Não à toa, quando faço minhas projeções para 2019 e 2020 via modelos desagregados (Curvas de Phillips setoriais) e usando minha estimativa do hiato (que apontava um excesso de ociosidade de -6,2% no 1T19), chego a uma inflação de preços livres e dos núcleos em torno de 3,5% a.a. nesses dois anos. Tais projeções levam em conta expectativas de consenso para o PIB efetivo (+1% em 2019 e +2,2% em 2020); um crescimento potencial de +0,6% a.a. nesse horizonte; petróleo estável em torno de US$ 70 / barril e R$/US$ travado em 3,90; commodities agrícolas (índice FAO) subindo 10% em US$ até o final de 2020; e condições climáticas neutras (índice Southern Oscillation Index = 0).

Em termos de inflação cheia (IPCA total), chego a um IPCA em torno de 4,1% em 2019 e de 3,6% em 2020 (sem considerar o impacto da nova POF, que será incorporada ao IPCA a partir da leitura de janeiro de 2020 e que tende a ter um impacto de -0,2 a -0,4 p.p.). Ou seja: na ausência de choques de ofertas e mudanças de preços relativos relevantes (na verdade estou considerando um choque desfavorável em alimentos por conta da peste suína), o hiato altamente negativo acaba trazendo a inflação para baixo novamente, para algo mais próximo do nível apontada pelas medidas de núcleo – e, portanto, para abaixo da meta.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário