A alta do dólar e o modelo de projeção do BC

Recentemente a elevação da cotação do real vem levantando questões sobre a trajetória da inflação e da SELIC. Os modelos do BC utilizando câmbio de US$ 4,15 encontram IPCA na meta em 2019 e 2020 e ainda não são impeditivos de interromper a trajetória de redução dos juros. A recente escalada do câmbio incomoda mais pela velocidade da deterioração do que pelo nível.

Segundo nossas contas, o IPCA está marcado aproximadamente com BRL de 3,91 utilizando a cotação média (média diária 12 meses). Nesse patamar a desvalorização sobre a cotação média é de aproximadamente 6% e ocorre em um momento de repasse cambial muito próximo de zero. Apenas a gasolina vem mostrando algum repasse imediato (ainda assim apenas o impacto “net” em relação ao preço no barril no mercado internacional).

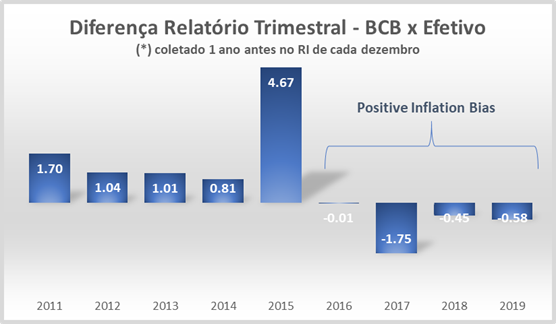

Essas transformações no nível de repasse e as demais alterações estruturais (hiato, mark-up de empresas, avanços tecnológicos) que ocorrem na inflação fazem com que o modelo utilizado pelo BCB tenha que ser olhado com mais cautela. Se o IPCA ficar próximo de 3,3% no ano será o quarto ano de inflação abaixo do que a autoridade monetária projetava no fim de cada ano. Por isso, a simulação simples do BRL no modelo do Banco Central é uma simulação com pouca informação e dificilmente será utilizada a ferro e fogo na tomada de decisão de política monetária.

É muito mais importante nesse momento a avaliação dos balanços de riscos para a inflação do que a projeção que sai do modelo.

Outro fator que também ocorre em um momento de incerteza de parâmetros é o encurtamento de horizonte – não faz sentido olhar com modelos uma trajetória muito longa se há dificuldade de se reproduzir o comportamento dos preços em modelos.

Conclusão: Nesse momento, o importante é a avaliação dos fatores de riscos de curto prazo e o entendimento da trajetória de serviços do IPCA, que sabemos que contém as melhores informações sobre o comportamento da inflação no médio prazo. O BCB deve manter a estratégia de encurtar o horizonte dando mais importância para o balanço de risco do que a trajetória vinda de modelos. Não existe um valor exato para câmbio pontual que impeça mecanicamente determinada trajetória de juros.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário