Absorção doméstica, contribuição externa para o crescimento e o efeito China na balança comercial brasileira

Piora no saldo comercial, mesmo em ano muito bom de produção agropecuária e de petróleo, decorre do crescimento do quantum importado, puxado pela elevada absorção doméstica (tanto consumo das famílias como investimento).

1. Introdução

Como destacado no editorial do Boletim Macro IBRE, de setembro até o ano passado a questão do déficit em transações correntes poderia ser traduzida pela expressão “uma não questão”, de acordo com o pesquisador Lívio Ribeiro, pois o indicador rodou abaixo de 3% do PIB e foi facilmente financiado. Mas esse quadro está mudando rapidamente. O déficit de transações correntes atingiu 3,5% do PIB em julho de 2025, após fechar o ano de 24 em 2,7% do PIB. É bom lembrar que em 2023 ele foi de apenas 1,3% do PIB, um valor muito reduzido, quando analisamos dados desde 2010.

Neste artigo serão abordados dois aspectos dessa deterioração. Um primeiro ponto abordado será uma análise histórica desde os anos 2000 das contas nacionais, caracterizando anos em que ocorreram contribuição externa negativa para o crescimento brasileiro (exportações e importações de bens e serviços não-fatores) a despeito de terem sido anos muito positivos para a produção agrícola e da indústria extrativa. A principal mensagem é que, nesses anos, observamos também um expressivo crescimento da absorção doméstica, acima do crescimento do PIB e muito acima do potencial da economia, ou seja, mais um sintoma de que a economia estava em desequilíbrio.

Um segundo ponto que será explorado é o reflexo do crescimento recente do consumo das famílias e dos investimentos no aumento do quantum importado, como também o papel da China em nossa pauta de importação¹. Os últimos anos foram marcados por um excesso de oferta de bens manufaturados no mundo. Com a desaceleração da economia chinesa, há maior oferta de bens manufaturados, gerando redução do preço relativo desses bens. Este fenômeno não é recente, mas tem sido intensificado pelo “Tarifaço”. Concomitantemente, a apreciação cambial ocorrida nos últimos meses somente reforçou a dinâmica, com efeitos evidentes na balança comercial. Mas essa valorização é explicada pelo enfraquecimento do dólar no mercado internacional.

Na análise do quantum importado por categorias de uso, fica evidente que ocorreu um crescimento muito expressivo das importações de bens de consumo e de bens de capital nos últimos anos. E, ao mesmo tempo, a China ganhou protagonismo em nossa pauta de importações.

Mas, sem dúvida, já há sinais mais contundentes de desaceleração das importações, inclusive de bens de capital. A necessidade de desaceleração da economia, no final das contas, acaba abortando prematuramente um ciclo virtuoso de investimento que é tão necessário para melhorar o nosso produto potencial.

2. 2025 é um ano atípico: com forte contribuição positiva da agropecuária e indústria extrativa no PIB, mas a contribuição da demanda externa deverá ser negativa

O que é mais surpreendente no quadro atual é que, neste ano, tivemos safra recorde de grãos e aumento expressivo na produção de petróleo e, mesmo assim, o saldo da balança comercial acumulado até agosto está menor que o registrado no ano passado. No acumulado do ano, as exportações totalizam US$ 227,6 bilhões e as importações, US$ 184,8 bilhões, com saldo positivo de US$ 42,8 bilhões (comparado a US$ 52,6 bilhões no mesmo período de 2024).

O que explica essa redução? Pelo ICOMEX (FGV IBRE), houve aumento do volume exportado de 2,8% no período, com recuo modesto de 2,2% nos preços desses bens. Mas, concomitantemente, o quantum importado aumentou 8,3%, muito acima do quantum exportado. Também houve modesta queda nos preços dos bens importados, de 1,3%. Dessa forma, houve apenas uma leve melhora nos nossos termos de troca, e o que explica o recuo do saldo é o aumento expressivo do quantum importado.

Em suma, a piora no saldo comercial decorre do crescimento do quantum importado, e o que explica esse crescimento é a elevada absorção doméstica (AD), tanto do consumo das famílias como do investimento².

E, como destacado no início do texto, temos um ano atípico, muito bom em termos de produção agropecuária e de produção de petróleo. De acordo com as projeções do Boletim Macro IBRE de agosto de 2025, a expectativa é que a agropecuária e a indústria extrativa cresçam neste ano 7,4% e 8,6%, respectivamente. No ano passado a agropecuária recuou 3,2% e a indústria extrativa cresceu apenas 0,5%.

E isso já ocorreu em anos anteriores?

Para responder de forma mais completa essa questão, é importante analisar pela ótica do PIB, em que temos a contribuição externa para o crescimento, resultado líquido das exportações e importações de bens e serviços não-fatores, bem como a da absorção doméstica. Em particular, para 2025, a expectativa é que a contribuição externa para o crescimento seja negativa, de acordo com as projeções do Boletim Macro IBRE, a despeito do ano muito bom para os setores exportadores de commodities³.

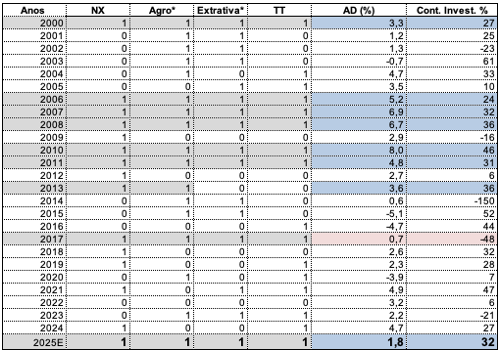

A Tabela 1 compila dados desde os anos 2000, e destaca anos em que a contribuição externa para o crescimento foi negativa, mas, ao mesmo tempo, o crescimento da agropecuária e da indústria extrativa foram positivos, ou seja, períodos em que seria esperado uma contribuição positiva da demanda externa para o crescimento. Mas de fato foi negativa. Também mapeamos períodos em que os termos de troca recuaram ou cresceram, pois neste caso, poderíamos ter um efeito negativo na contribuição externa para o crescimento via preços relativos: se houvesse queda expressiva nos termos de troca, isso poderia explicar um menor incentivo às exportações e redirecionamento para o mercado doméstico, por exemplo. Em todos os anos, com exceção de 2013, houve aumento de preços dos bens exportados, em commodities e não comodities também. Em 2013, houve um moderado recuo de 3% nos preços totais e de 4% nos preços das commodities.

Analisando os últimos 25 anos podemos encontrar sete anos em que o NX foi negativo e a agropecuária e a indústria extrativa cresceram acima de 1,5%: 2000, 2006-2008, 2010-2011 e 2017. Em todos os anos a absorção doméstica cresceu fortemente no período, com exceção de 2017. Há anos em que a AD cresceu acima de 5%, chegando a 8%, como em 2010. Outro aspecto desses anos é que o investimento contribuiu entre 25% - 35% para o crescimento da absorção doméstica, com exceção de 2010, em que foi de 46%. Ou seja, não foi explicado por um crescimento expressivo do investimento, que indicaria uma saudável composição da demanda doméstica. De fato, como já destacado no editorial do Boletim Macro IBRE de agosto, como o Brasil é um país de baixa poupança doméstica, uma característica marcante de nossa economia é o fato de o aumento do investimento estar correlacionado ao aumento de poupança externa, que contabilmente é igual ao déficit em conta corrente. Então, em períodos de retomada do investimento, é esperado também um aumento expressivo da importação de bens de capital, bem como de serviços fatores relacionados ao investimento4.

Tabela 1: Contribuição externa negativa para o NX (1=negativo e 0=positivo), crescimento positivo (1) ou negativo (0) da agropecuária, da indústria extrativa e dos termos de troca, taxa de crescimento da absorção doméstica e a contribuição do investimento para a crescimento da absorção doméstica (2000-2025)

* Para a taxa de crescimento da agropecuária e da indústria extrativa, definimos 1 apenas se o crescimento anual for superior a 1,5%. Excluindo 2017, o crescimento médio da agropecuária nos anos

“atípicos” foi 4,9% e da extrativa, 4,7%.

Fonte: IBGE, ICOMEX (FGV IBRE). Elaboração FGV IBRE.

E por fim, é importante destacar que, em 2013, a indústria extrativa recuou 3,2%, mas, por outro lado, a agropecuária cresceu 8,4%. Ocorreu apenas um leve recuo nos termos de troca de 2,7%. Mas a absorção doméstica cresceu 3,6%.

Com relação a 2017, a economia brasileira estava saindo de uma recessão sem precedentes e a absorção doméstica variou mais de 5,0 p.p. entre 2016 e 2017. Como foram anos de forte recessão, a economia brasileira operava com um nível elevado de ociosidade.

Excluindo 2017, o crescimento médio da absorção doméstica para os anos “atípicos” foi 4,8% ao ano e o do PIB, 4,3%. E nos anos anteriores não havia ocorrido uma recessão como em 2017.

Em resumo, em anos “atípicos” em que há uma contribuição externa para crescimento, a despeito do bom desempenho dos setores exportadores, observamos também um expressivo crescimento da absorção doméstica, muito acima do crescimento potencial, ou seja, mais um sintoma de que a economia estava operando acima de suas capacidades e “testando os limites do possível da economia5.”

3. Balança comercial brasileira: análise por categorias de uso e o efeito China

Analisando com lupa os indicadores do ICOMEX (FGV IBRE), podemos inferir melhor sobre os principais vetores de nossas importações de bens, bem como separar o efeito preço do efeito do quantum, não apenas pelas grandes categorias de uso, mas também pelas principais origens dos bens importados pelo Brasil.

No ano passado o consumo das famílias cresceu 4,8% no ano, em um ritmo muito superior ao do PIB. E, pelos dados do quantum importado, podemos observar um aumento expressivo da importação de bens de consumo. O destaque foi a importação de bens de consumo duráveis. Apesar de ter participação na cesta de importação de 4,4% (ICOMEX – participação do primeiro semestre de 2025), houve crescimento de 46% no quantum importado no ano passado, após crescer 40% em 2023. Comparando, em valores acumulados, o período entre janeiro e agosto de 2025 com o mesmo período de 2019, o crescimento acumulado do quantum foi de quase 125%, ou seja, um crescimento médio anual de 14% por ano. Em relação aos bens não-duráveis (9,2% da cesta), o crescimento foi em torno de 7% ao ano, e o de semiduráveis (2,9%) foi de 14%. Em bens intermediários, que tem a maior participação na cesta (65,7%), o crescimento foi de apenas 5% ao ano. Entretanto, após registrar o auge do crescimento do consumo das famílias no ano passado, há um processo de arrefecimento em curso devido aos efeitos defasados da política monetária. Essa desaceleração é necessária e desejável, pois é imprescindível combater o processo inflacionário. O consumo cresceu no primeiro semestre deste ano apenas 2,2% em relação ao mesmo período do ano passado, ou seja, um ritmo de crescimento inferior ao do PIB, que foi de 2,5% no mesmo período. A expectativa do Boletim Macro IBRE é que o consumo cresça apenas 1,6% este ano e o PIB, 2%6.

Tabela 2: Taxa de média de crescimento acumulado no ano (janeiro-agosto) do quantum e do Isso se reflete na redução do quantum importado de bens de consumo também: entre janeiro e agosto de 2025, houve recuo expressivo no ritmo de crescimento do quantum importado de bens de consumo em todas as categorias de uso em relação ao mesmo período anterior: -2%, 2% e 17%, respectivamente, em duráveis, não-duráveis e semiduráveis. É importante ressaltar que entre janeiro e agosto de 2024, em relação a 2023, o crescimento foi 76%, 8%, 21%, respectivamente.

Preço de bens importados por categoria de uso (períodos selecionados)

Fonte: ICOMEX (FGV IBRE). Elaboração FGV IBRE.

Outro aspecto importante de ser analisado é o aumento significativo da importação de bens de capital (BK), reflexo de um ciclo de investimento no país, que é muito positivo para a economia. Nos últimos cinco anos, houve crescimento anual médio de 7% na importação de BK.

Após crescer 25% em 2024, no acumulado do deste ano o crescimento foi de 19% de acordo com a Tabela 2, ou seja, um valor ainda muito elevado.

Porém, algo que chama atenção é que, se excluirmos a importação de plataforma de petróleo, houve arrefecimento mais acentuado no ritmo de crescimento do quantum importado: em vez de 19%, seria de 9% o crescimento acumulado este ano em relação ao ano passado. Em suma, há sinais de desaceleração em curso mais generalizada em todas as categorias de uso, mas o setor de petróleo distorce os resultados agregados. Considerando apenas as importações dos últimos três meses em relação ao ano passado, ambas séries evidenciam uma desaceleração – os valores são bem similares entre os dois grupos, pois a importação de plataforma de petróleo ocorreu apenas em fevereiro deste ano.

De fato, excluindo a plataforma de petróleo, o investimento teria crescido em torno de 1% (TsT) no primeiro trimestre, e não os 3,2% que foram divulgado pelas Contas Nacionais. Ao mesmo tempo, teria se registrado um crescimento muito modesto no segundo trimestre em relação ao primeiro, mas não seria um recuo de 2,2%. Há também expectativa de que o investimento total cresça 3,4% este ano, após crescer 7,3% em 2024, segundo as projeções do Boletim Macro IBRE.

De forma resumida, os setores exportadores, como petróleo, que são muito pouco afetados pelo ciclo econômico e pelos efeitos da política monetária, podem ser classificados como “exógenos”, e não cíclicos. Em particular, esse setor é intensivo em capital, com alto retorno, pois tem vantagens competitivas no mercado internacional,

É importante mencionar que além da elevada AD, o ambiente externo atual também intensifica a demanda por bens manufaturados importados.

Em primeiro lugar, a apreciação cambial ocorrida nos últimos meses somente reforçou a dinâmica, com efeitos evidentes na balança comercial. Mas essa valorização é explicada pelo enfraquecimento do dólar no mercado internacional.

Concomitantemente, há um excesso de oferta de bens manufaturados no mundo. Com a desaceleração da economia chinesa, há maior oferta de bens manufaturados, gerando redução do preço relativo de manufaturados. Esse fenômeno não é recente, mas tem sido intensificado pelo “Tarifaço”.

De fato, como já destacado no release dos dados do ICOMEX (FGV IBRE) referente ao junho de 2025, houve aumento significativo da participação da China em nossa pauta de comércio, tanto pelo lado das exportações quanto das importações. Entre 2001 e 2024, a participação da China nas exportações subiu de 5% para 28%, e, nas importações, de 3% para 24%. Com relação às importações, esse avanço tem sido contínuo, aumentando mais de 6 p.p. desde 2019.

Como destacado na Tabela 3, o aumento tem sido disseminado entre as categorias de uso, com destaque para bens de consumo duráveis, que atingiram 47% no acumulado do ano até agosto.

Tabela 3: Participação da China na pauta de importação brasileira agregada e por categoria de uso (períodos selecionados)

Fonte: ICOMEX (FGV IBRE). Elaboração FGV IBRE.

Quando avaliamos o quantum e o preço das importações da China, um fato marcante é o aumento expressivo do quantum importado nos últimos anos e, ao mesmo tempo, uma redução nos preços médios desses bens (ver Tabela 4). Observamos o mesmo padrão em todas as categorias de uso; porém, o grande destaque é o expressivo aumento da importação de bens de consumo duráveis desde 2023. De fato, desde 2019, o aumento foi de 39% ao ano em média!

Com exceção de BK e de bens de consumo não duráveis, a taxa de crescimento acumulada no ano do quantum mostra redução no ritmo de crescimento das importações da China, mas, sem dúvida, ainda continua crescendo a taxas elevadas. Entretanto, as taxas de crescimento dos últimos três meses, em relação ao mesmo período do ano passado, são valores bem mais reduzidos, de acordo com a Tabela 4. Apenas em não-duráveis o ritmo continua bem elevado.

Tabela 4: Taxa de média de crescimento do quantum e do preço de bens importados da China: geral e por categoria de uso (períodos selecionados)

Fonte: ICOMEX (FGV IBRE). Elaboração FGV IBRE.

4. Conclusão

Conforme destacado no editorial do Boletim Macro IBRE de setembro, olhando adiante, há perspectiva de redução dos investimentos e do consumo das famílias, em função do ciclo monetário. Isso sugere uma melhora da balança comercial e, portanto, contenção do déficit externo. E, de fato, os dados mais recentes corroboram essa desaceleração. Entretanto, há muitas evidências de que a economia brasileira tem operado acima de seu potencial. Como há uma composição da absorção doméstica muito viesada para consumo, no fim das contas acaba-se abortando prematuramente um ciclo virtuoso de investimento, que é tão e necessário para melhorar o nosso produto potencial.

Esta é a seção de Setor Externo do Boletim Macro IBRE de setembro de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

[1] O consumo do governo (G), que também faz parte da absorção doméstica no PIB, é composto mais por bens e serviços não comercializáveis. Sem dúvida, outros gastos do governo, como transferência de renda, afetam diretamente o consumo das famílias e aumentam a demanda por bens e serviços importados, mas eles não são computados no G.

[2] Ver mais detalhes na próxima seção em que analisamos as importações por categorias de uso.

[3] Exportações no PIB devem crescer 3,2% e as importações 4,5% em 2025. Para mais detalhes ver Boletim Macro IBRE – setembro 2025-Atividade:

[4] Ver também Barros, Matos e Pessoa, “Causas e Consequências da Baixa Poupança no Brasil (2013). In: Lia Valls Pereira; Fernando Veloso; Zheng Bingwen. (Org.). Armadilha da renda média: visões do Brasil e da China. 1ªed.Rio de Janeiro: Editora FGV, 2013, v. 1, p. 193-219.

[5] Em 1976, Regis Bonelli publicou um artigo em parceria com Pedro Malan na revista Pesquisa e Planejamento Econômico: “Os limites do possível: notas sobre balanço de pagamentos e indústria nos anos 70”. O tema central do artigo era uma crítica sobre a estratégia governamental da época, que culminaria no endividamento do país e na crise da dívida.

[6] Para mais detalhes ver Boletim Macro IBRE – setembro 2025-Atividade.

Comentários

Deixar Comentário