Acordo Mercosul-União Europeia: o que esperar?

Quais são os efeitos esperado do acordo Mercosul- União Europeia no comércio exterior? O que esperar da agenda de liberalização e acordos comerciais do Brasil?

Os antecedentes das negociações

A história começou em 1999, quando foi anunciado o início das negociações para um acordo de livre comércio entre o Mercosul e a União Europeia. As negociações para a formação da Área de Livre Comércio das Américas (Alca) estavam progredindo e ambos os blocos regionais identificavam ganhos com essa aproximação. Para os países do Mercosul, o acordo fortalecia o projeto do mercado comum do Sul, pois diferentemente dos Estados Unidos, os europeus privilegiavam as negociações com blocos regionais. Além disso, era visto como tendo um efeito positivo no poder de barganha do Mercosul nas negociações da Alca. Para o Brasil, em especial, o acordo era bem-vindo, pois reforçava a inserção multilateral do país no comércio mundial. Era sabido, porém, que o principal obstáculo seriam as negociações no setor agrícola administrado pela política agrícola comum da União Europeia com forte viés protecionista.

Em 2004, Mercosul e União Europeia apresentaram suas ofertas finais para o término do acordo. Kume e outros (2004) analisaram a oferta europeia e concluem que a União Europeia pouco concedeu na área de agropecuária. Chamam atenção que o termo adequado seria um acordo de comércio administrado por listas de produtos e não um acordo de livre comércio. As negociações foram paralisadas. A ascensão da China no comércio mundial e na pauta de exportação do Brasil, o alargamento com a entrada de novos países na União Europeia com interesses agrícolas e iniciativas voltadas para o comércio Sul-Sul pelo Brasil tiraram a negociação da agenda de prioridade dos países. Em adição ainda havia “esperança” de que a Rodada Doha pudesse produzir um resultado positivo em direção a um aumento no grau de acesso ao mercado agropecuário nos países desenvolvidos.

Em 2012, as negociações são retomadas num cenário de crescente dúvidas quanto aos rumos da OMC (Organização Mundial do Comércio) e temores de acirramento do protecionismo pós crise de 2008. Dúvidas de que seria possível chegar a um acordo aumentaram com as medidas adotadas pelo Brasil e a Argentina para enfrentarem a desaceleração econômica. A União Europeia entra com um painel na OMC no qual questiona a política de exigências de conteúdo local pelo Brasil.

As negociações avançam a partir do final de 2016 e, em 28 de junho de 2019, foi anunciado o seu término. Acordos são assinados por governos e, logo, são decisões políticas. Se em 1999 o contexto era favorável para o anúncio do início das negociações e, pós 2001/02, não favorável, a partir de 2017/19 o cenário muda. No Brasil e na Argentina, os governos favorecem políticas de liberalização comercial. Na perspectiva europeia, a crescente penetração da China nos fluxos de comércio e investimento da região e a posição protecionista do governo Trump são interpretados como condicionantes que favorecem um cenário de ganhos com o acordo com o Mercosul. A União Europeia seria o primeiro grupo de economias desenvolvidas a ter acesso preferencial aos mercados protegidos do Mercosul. Além disso, a realização do acordo favoreceria as empresas europeias na região.

O Acordo Mercosul-União Europeia de liberalização tarifária

O acordo de livre comércio Mercosul-União Europeia pertence ao grupo dos acordos de nova geração. O nome é acordo de livre comércio, mas os compromissos abrangem áreas que afetam as regulações domésticas dos países. Além dos temas de acesso a mercados que abrangem mercadorias, serviços e investimentos, foram incluídos temas relativos ao desenvolvimento sustentável, empresas estatais, pequenas e médias empresas, mecanismos de transparência, compras governamentais, defesa da concorrência, temas institucionais e diálogos de cooperação política.

A participação da União Europeia nas exportações brasileiras era de 25,9%, em 2002 e caiu para 17,6%, em 2018. Queda similar é observada nos Estados Unidos, de 25,4% para 12%, nesse mesmo período. Ambos os mercados foram afetados pela entrada da China, cuja participação passou de 4,2% para 26,6% entre os anos citados. No caso das importações, a participação da União Europeia caiu de 28,5% para 19,2% e a da China aumentou de 3,3% para 19,2% nesse mesmo período.

A pauta brasileira de exportações para a União Europeia é relativamente equilibrada, com os produtos básicos respondendo por 43,7%, as semimanufaturas por 14,9% e as manufaturas por 40,4%, em 2018. No caso das importações oriundas da União Europeia, o percentual das manufaturas foi de 94,8%. Os interesses europeus se concentram exclusivamente nos produtos industriais e os do Brasil nos setores agropecuários e de manufaturas.

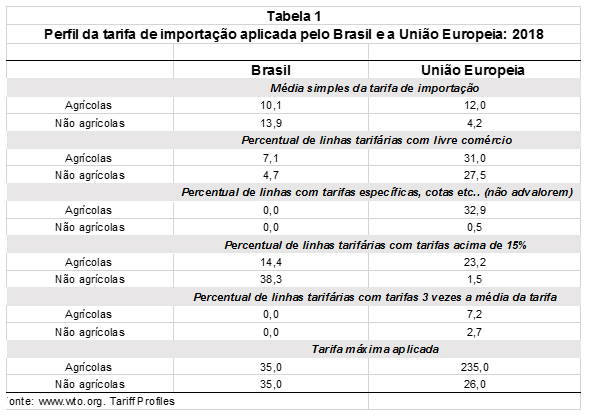

Chamamos atenção para a negociação de mercadorias, que sempre foi o primeiro obstáculo para a assinatura do acordo. A Tabela 1 ilustra as assimetrias na proteção entre o Brasil e a União Europeia.

No setor agrícola, as tarifas médias de importações aplicadas pelo Brasil e a União Europeia não registram grande diferença:10,1% (Brasil); e 12% (União Europeia). Além disso, a União Europeia oferece um maior número de linhas tarifárias com entrada de tarifa zero em seu mercado que o Brasil. Chama atenção o percentual de produtos sujeitos a tarifas não ad valorem (menos transparentes, pois não são um percentual sobre o valor importado) e de produtos com tarifas elevadas.

O Brasil não registra incidência de tarifas não ad valorem e, na União Europeia, 32,9% dos produtos importados enfrentam estas barreiras. Um percentual de 23,2% das linhas tarifárias enfrenta tarifas acima de 15% e 7,2%, [FOJD1] três vezes o valor da tarifa média, no caso da União Europeia. A tarifa máxima na Europa é 235% e, no Brasil, 35%.

O quadro muda quando se analisa o setor industrial. A tarifa média praticada pelo Brasil é de 13,9% e da União Europeia de 4,2%. O percentual de tarifas acima de 15% abrange 38,3% das linhas tarifárias e 1,5%, no Brasil e na União Europeia, respectivamente.

Uma primeira leitura da tabela é a de que o Brasil tem pouco a ganhar em relação ao setor industrial, pois as tarifas já são baixas. Por outro lado, os ganhos na agricultura dependem de negociações que incluam o conjunto de produtos protegidos por instrumentos que vão além das tarifas ad valorem.

Estudo realizado por Thorstensen e Ferraz (2014) analisa o impacto de um acordo hipotético entre o Brasil e a União Europeia sobre os fluxos de comércio. Os autores incluem estimativas de barreiras não tarifárias (BNTs) como normas e padrões fitossanitários e técnicos, além de todo o conjunto das tarifas ad valorem e não ad valorem. Os resultados obtidos a partir de simulações de liberalização com um modelo computacional de equilíbrio geral mostrou que os ganhos para as exportações brasileiras com um acordo com a União Europeia dependem das negociações das barreiras não tarifárias (BNTs) na área agrícola. Sem as BNTs, as exportações cresceriam 21,2% e, no cenário mais otimista, com a inclusão da liberalização de 50% das BNTs, as exportações aumentariam em 97,5%. Segundo os autores, os ganhos dependem, portanto, de negociações que vão além do universo tarifário.

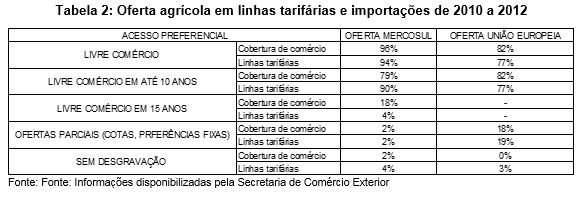

Não foram divulgados até o momento os cronogramas detalhados de liberalização tarifária, mas a Secretaria de Comércio Exterior elaborou uma síntese do acordo. No caso da agricultura (Tabela 2), a oferta do Mercosul irá garantir livre comércio para 96% das importações da UE (valores de 2010/12), que correspondem a 94% das linhas tarifárias. A UE oferece cobertura de comércio para 82% do valor importado, com abrangência de 77% das linhas tarifárias. O cronograma previsto pela União Europeia é de uma liberalização em até 10 anos para 82% dos produtos exportados pelo Mercosul. Em adição, 18% do valor importado está sujeito a cotas, preferências fixas e mecanismos de preço de entrada da política agrícola comum.

No caso de agrícolas, as informações disponibilizadas pela Secretaria de Comércio Exterior ressaltaram que a oferta da União Europeia inclui, com potencial crescimento nas exportações:

- Suco de laranja: livre comércio em 10 anos, partindo de uma tarifa que pode chegar a 34%, dependendo do produto. Assim mesmo, para sucos que tenham tarifas mistas (ad valorem e cotas), a redução é de 50% na tarifa. A participação do produto na pauta de exportação para a União Europeia foi de 3%, em 2018.

- Tabaco (fumo manufaturado): livre comércio em 7 anos, partindo de tarifas que podem chegar a 75%. Participação na pauta do Brasil, 1,8%. No não manufaturado o prazo é 4 anos.

- Frutas: livre comércio em até 10 anos, partindo de tarifas que podem chegar a 25%. O prazo varia dependendo da fruta. Participação na pauta do Brasil: 1,5%.

- Café torrado e solúvel: livre comércio em 4 anos, partindo de uma tarifa de 9%. Participação na pauta: 0,2%.

Em adição, foram negociadas cotas para produtos em que o Brasil já tem participação alta no mercado europeu como carne bovina (41%), de frango (37%), açúcar (15%) e etanol (12%), conforme dados da Secretaria de Comércio Exterior. Ressalta-se que a negociação foi de elevação das cotas e redução das tarifas incidentes sobre esses produtos.

Para a indústria, a oferta da UE é livre comércio de 100% das linhas tarifárias e do valor do comércio em até 10 anos. A oferta brasileira é livre comércio em até 10 anos para 72% do valor do comércio (81% das linhas tarifárias), 19% em valor e 10% das linhas tarifárias em até 15 anos e, sem desgravação, 9% (percentual de valor e linhas tarifárias).

Foi detalhada a oferta Mercosul para o setor automotivo. No caso dos automóveis, as tarifas só irão começar a ser reduzidas a partir do oitavo ano de vigência do acordo e serão zeradas no 16º ano. Para as autopeças, a cobertura de comércio é 60% de desgravação em 10 anos, 30% em 15 anos e o restante 10% estão fora do acordo.

É difícil avaliar o impacto, quando não se conhece o cronograma da desgravação. No caso dos automóveis, pelo que foi divulgado, a indústria terá um prazo longo (15 anos) para se adaptar à entrada com livre comércio dos carros europeus. Quanto às 81% das linhas tarifárias com livre comércio em até 10 anos, o impacto irá depender do tempo concedido ao custo de ajustamento.

No caso agrícola, a negociação com base em cotas sempre foi rechaçada pelo Brasil. Nonnenberg e Ribeiro (2019) consideram que, mesmo assim, poderá haver ganhos no mercado de carnes e etanol, mas reconhecem que o prazo longo esperado para implantação das cotas torna mais difícil esta previsão.

Em suma, o acordo reflete os interesses de cada grupo em termos de proteção. Os europeus concederam na agricultura, mas mantiveram o comércio administrado nos seus produtos sensíveis. Mercosul conseguiu exceções e prazos mais longos para o setor automotivo que, no caso brasileiro, usufrui da maior tarifa de importação (35%).

O atual contexto das negociações

A aceleração nas negociações para a conclusão do acordo Mercosul e União Europeia, do ponto de vista do Brasil, se insere no programa da liberalização comercial e de maior aderência às regras em vigor nos mercados dos países desenvolvidos que estão na OCDE. As dificuldades para propor um programa de liberalização unilateral para os setores produtivos deve ter influenciado a decisão de aceitar o comércio administrado agrícola proposto pela União Europeia. Da mesma forma, o ritmo mais lento da liberalização na indústria proposta pelo Mercosul deve ter sido entendido pelos europeus como o pagamento para a entrada em um mercado com viés protecionista.

No caso brasileiro, o término das negociações abriu a agenda para a realização de novos acordos, alguns já presentes na pauta brasileira, como o acordo com o Canadá, a Associação e Livre Comércio da Europa, Japão e Coreia do Sul. A novidade seria a intenção do governo de assinar um acordo de livre comércio com os Estados Unidos. A assinatura de acordos num mundo em que as negociações multilaterais estão paralisadas é bem-vinda. Em adição, em relação a evitar possíveis desvios de comércio nos produtos industriais (deixa de comprar de um país e compra com o país com que fez acordo), dada a margem de preferência concedida à União Europeia, um acordo com os Estados Unidos atenua esse efeito.

É preciso garantir, porém, a coordenação das negociações entre os diferentes acordos, para que não se crie uma rede complexa de preferências e cronogramas distintos de desgravação tarifária. Além disso a União Europeia irá questionar se a sua margem de preferência de acesso ao mercado brasileiro for erodida por concessões mais generosas com os Estados Unidos. Nesse contexto se defende a reforma tarifária do Brasil (que se identifica com a reforma da tarifa externa comum), pois diminui o risco de desvios de comércio.

O acordo, no entanto, inclui uma agenda ampla e, como foi analisado no Blog do Ibre em 3/07/2019, na divulgação do término das negociações a União Europeia destacou os seus pontos de interesse. Como foi ressaltado, é nítida a preocupação em transmitir que o acordo reforça o compromisso com o desenvolvimento sustentável. Está no acordo o compromisso com o Acordo de Paris, o combate à exploração ilegal de madeira, compromissos de proteção aos direitos humanos e provisões para promover o papel das populações indígenas.

O acordo ainda precisa ser aprovado nos parlamentos de todos os países europeus e nos do Mercosul. Pairam dúvidas da aprovação por alguns países europeus onde pesam os interesses dos setores agrícolas, mas também preocupações quanto ao compromisso do Brasil com as questões do desenvolvimento sustentável. Por outro lado, a possível vitória na Argentina do candidato peronista trouxe novas dúvidas se o acordo será aprovado.

Liberalização comercial não é garantia de crescimento das exportações e nem de choque positivo na produtividade. Aumentar as exportações depende das vantagens comparativas do país e de um cenário macroeconômico favorável (câmbio, crescimento econômico). O canal de aumento da produtividade se dá principalmente pelo acesso a bens de capital e intermediários mais baratos e modernos tecnologicamente. No entanto, as empresas, para elevarem seus investimentos, analisam o ambiente de negócios (custo Brasil ampliado) e as perspectivas de crescimento da demanda no país. (Pereira,2018)

O término das negociações sinalizou um passo importante na direção da liberalização, mas também de compromissos com regras em diferentes áreas que vão desde questões de convergência regulatória na condução das normas de comércio, investimentos e empresas estatais até temas da agenda de desenvolvimento sustentável. O acordo tem essa dimensão ampla.

É preciso, portanto, definir quais são as diretrizes que devem nortear uma possível leva de novos acordos. A questão é só a liberalização comercial? Qual a margem de compromissos que o Brasil quer ter em temas regulatórios que impactam nas regras domésticas?

Referências bibliográficas

Thorstensen, V. e Ferraz, L. (2014). O isolamento do Brasil em relação aos acordos e mega-acordos comerciais. Boletim de Economia e Política Internacional, Número 16 Jan. | Abr. 2014. IPEA/Brasília. Disponível em http://repositorio.ipea.gov.br/bitstream/11058/3328/1/BEPI_n16.pdf

Kume, H., Piani, G., Miranda, P., Castilho, M. (2014). Acordo de Livre-Comércio Mercosul – União Européia: Uma estimativa dos impactos no comércio brasileiro. Texto para Discussão 1054, IPEA

Nonnemberg, M. e Ribeiro, F. (2019). Análise preliminar do acordo Mercosul¬-União Europeia. Carta de Conjuntura nº 44, 3º trimestre de 2019. IPEA. Disponível em http://www.ipea.gov.br/portal/images/stories/PDFs/conjuntura/190718_cc_44_nota_tecnica_acordo_mercosul.pdf

Pereira, L.B.V.P. Abertura comercial e produtividade. Revista Brasileira de Comércio Exterior nº 134/ jan/março. Fundação Centro de Estudos de Comércio Exterior. www.funcex.com.br

Este artigo faz parte do Boletim Macro IBRE de março de 2019. Leia aqui a versão integral do BMI Agosto/19.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário