Afinal, a política fiscal brasileira foi expansionista ou contracionista em 2024?

A execução da política fiscal e os efeitos dessa execução sobre a demanda agregada podem não acontecer no mesmo ano. E a magnitude do efeito pode ser afetada pela composição da variação dos gastos e da carga tributária.

A Secretaria de Política Econômica, SPE, divulgou na semana passada um relatório apresentando as estimativas atualizadas do resultado fiscal estrutural do setor público brasileiro, incluindo leituras para os anos de 2023 e para os três primeiros trimestres de 2024. Também foi divulgada uma nota metodológica detalhando os vários aprimoramentos técnicos introduzidos nessa atualização.

Há vários aspectos que podem ser analisados a partir dos indicadores apresentados no boletim da SPE e um deles diz respeito à orientação da política fiscal quanto aos efeitos sobre a demanda agregada no curto prazo – o chamado impulso fiscal, que pode apontar uma postura expansionista, contracionista ou neutra.

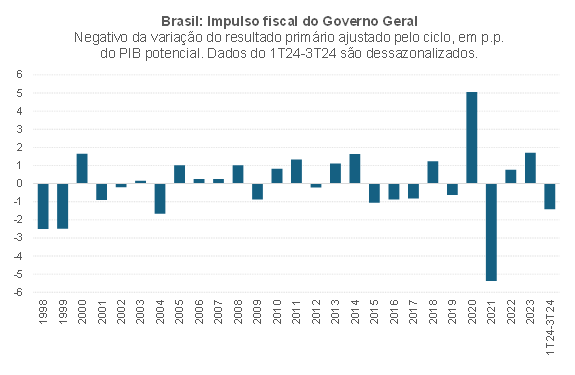

A figura abaixo apresenta a evolução, em bases anuais, do impulso fiscal – que corresponde ao negativo da variação do resultado fiscal primário ajustado pelo ciclo (RFAC)[1]. Importante notar que o RFAC não expurga, dos resultados primários observados/publicados, as receitas e despesas atípicas, já que estas podem impactar o desempenho do PIB no curto prazo (como foi o caso do pacote de gastos de pouco mais de 6% do PIB implementado em 2020 para combater os efeitos sociais e econômicos da crise gerada pela pandemia). Portanto, o RFAC é diferente do resultado fiscal estrutural, ou RFE (que corresponde ao resultado primário recorrente, ajustado pelos efeitos estimados dos ciclos do PIB e dos preços de commodities).

Valores positivos na figura acima denotam expansionismo fiscal, ao passo que valores negativos correspondem a uma contração fiscal (sempre em relação ao ano anterior). Não custa lembrar que, tanto as despesas como a carga tributária compõem o indicador acima. Esse tipo de análise de impulso fiscal é bem comum nas publicações conjunturais do FMI.

A figura aponta que, nos três primeiros trimestres de 2024, a execução da política fiscal nos três níveis de governo foi contracionista ante 2023 – constatação que causou certo estranhamento dentre alguns analistas, embora devesse parecer algo quase óbvio (afinal, o resultado primário cheio do Governo Geral passou de cerca de -2,0% do PIB em 2023 para -0,5% no ano passado).

Nesse contexto, é importante diferenciar entre a execução da política fiscal em um determinado ano-calendário – que é a análise que pode ser feita a partir da figura acima – e os efeitos dessa execução sobre a demanda agregada, que não necessariamente se materializam integralmente no mesmo ano-calendário e cuja magnitude pode ser afetada pela composição da variação dos gastos e da carga tributária[2].

Uma melhoria de cerca de 1,5 p.p. do resultado primário, como foi observado de 2023 para 2024, pode ter impactos bem diferentes sobre o PIB a depender se esse acréscimo veio todo de aumento de carga tributária, de redução de despesas ou de uma combinação deles. E há despesas e despesas: Pires & Resende 2024 estimaram efeitos multiplicadores de +1,3 para gastos com folha, +1,5 com transferências, +1,7 com investimentos e +0,6 com outras despesas.

Há, ainda, as questões das defasagens: o pagamento de R$ 92 bilhões de precatórios fora dos limites da regra fiscal na última semana de dezembro de 2023 impactou o resultado primário cheio e, também, o RFAC de 2023 (até mesmo porque o primário no Brasil é apurado pelo critério caixa, em contraste com os juros incidentes sobre a dívida, que são apurados pelo critério competência[3]). Mas os efeitos sobre o PIB certamente se concentraram em 2024. Ou seja: o desempenho do PIB em 2024 refletiu tanto a execução da política fiscal no ano passado como em 2023.

Nessa mesma linha, a figura acima aponta que, em 2021, houve a maior contração fiscal anual já registrada desde 1998 – e, ainda assim, o PIB surpreendeu e cresceu quase 5%. Ora, sabemos que parte relevante da expansão fiscal de 2020 gerou um excesso de poupança (renda não consumida) no setor privado, que não tinha como gastar boa parte desses recursos durante o período de maiores restrições da pandemia (entre meados de 2020 e meados de 2021). Assim, o desempenho surpreendente do PIB de 2021 e mesmo de 2022 foi explicado, em parte, pelo forte impulso fiscal positivo de 2020.

Portanto, para se avaliar quanto da variação do PIB em um determinado ano se deveu aos impactos da execução da política fiscal, é preciso realizar uma análise mais sofisticada do que aquela realizada a partir da figura acima, levando em conta defasagens e efeitos multiplicadores heterogêneos para grupos distintos de despesas e receitas. A SPE deverá divulgar, em breve, um outro trabalho apresentando esse tipo de análise.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] A SPE calcula dois tipos de indicadores fiscais ajustados por efeitos cíclicos. Em um deles, são descontadas das receitas tributárias os efeitos do hiato do PIB em volume e do desvio dos preços das commodities antes seus valores tendenciais. No cálculo alternativo, também são descontados os efeitos do excesso de inflação ante as metas e dos desvios das variações dos termos de troca ante a média histórica (já que as receitas tributárias também são afetadas pela inflação). Estou usando esse segundo tipo de indicador na análise realizada neste post.

[2] A execução da política fiscal também pode ter efeitos mais de médio e longo prazo, sobre o PIB potencial, via investimentos em infraestrutura econômica e social, capital humano, dentre outros. Mas, para avaliar isso, é preciso utilizar um outro tipo de abordagem metodológica, que consiga levar em conta defasagens mais longas. A esse respeito, é interessante citar um trabalho recente, Antolin-Diaz & Surico 2022, que avaliou os impactos de longo prazo dos gastos públicos no PIB dos EUA, com uma amostra de dados trimestrais ao longo de 125 anos. Eles concluíram que o multiplicador das despesas é inferior a +1,0 em prazos mais curtos e superior à unidade no médio e longo prazo.

[3] Em contraste com o RFAC, no cálculo do RFE, além de expurgadas as receitas e despesas não-recorrentes, também são realizados alguns ajustes de caixa/competência, na medida em que o propósito do RFE é avaliar a condução da política fiscal sob a ótica da sustentabilidade intertemporal do endividamento público (e não o impacto de curto prazo da execução da política fiscal sobre a demanda agregada). Tomando por base o exemplo do pagamento de precatórios fora do teto, no RFE parte do R$ 92 bilhões foram alocados em 2022 e outra parte em 2024 (já que uma parcela daquele valor pago em dez/23 refletia uma “pedalada” de precatórios que deveriam ter sido pagos em 2022 e outra parte refletia um adiantamento de precatórios que seriam pagos em 2024).

Deixar Comentário