Ajuste fiscal e os limites do possível, novamente

Mesmo com investimento líquido negativo do governo e congelamento nominal de salário de servidor, relação dívida/PIB não caiu com teto de gastos. Com novo arcabouço, melhora no crescimento reduz necessidade de elevar receita.

Há oito anos escrevi um Texto para Discussão do IPEA intitulado “Ajuste fiscal no Brasil: os limites do possível”, no qual questionava a viabilidade e conveniência de um forte ajuste fiscal de curto prazo pelo lado da despesa, argumentando que, dada a rigidez de estrutura do gasto, o investimento público seria o candidato natural a ser cortado e isso poderia produzir, via contração do PIB, efeitos contraproducentes para o próprio objetivo de consolidação fiscal.

No mesmo ano, eu e Rodrigo Orair publicamos um importante estudo no qual explicitamos os problemas – em termos de eficiência e equidade – gerados pela isenção sobre lucros e dividendos distribuídos, uma autêntica jabuticaba tributária, por ser adotada no Brasil e poucos países do mundo. No mesmo estudo, recomendávamos a volta da tributação sobre dividendos, compensada parcialmente com redução do IRPJ ou do PIS/COFINS.

Um ano depois, publicamos outro estudo no qual, reproduzindo metodologia de ponta aplicada em estudos internacionais, confirmávamos que os multiplicadores do gasto público variavam conforme o ciclo econômico e eram relevantes para investimentos públicos e gastos sociais, o que reforçava a necessidade de se evitar cortes desse tipo de despesa em situações de recessão como as de 2015-2016.

Nossos alertas, embora fundamentados em larga literatura empírica internacional, jamais foram considerados pelas autoridades fiscais e “nosso país” embarcou na história do teto de gastos, em 2016, acreditando numa tese ultrapassada dos anos 90, segundo a qual um ajuste realizado pelo lado do gasto público deveria ancorar expectativas e propiciar expansão econômica e não contração, como preconizado pela teoria keynesiana.

Note-se que até mesmo o pai da tese da contração fiscal expansionista, o italiano Alberto Alesina, já reconhecia nesta altura do campeonato que sua postulação teórica tinha limites e, mais do que isso, manifestava ceticismo com a eficácia de regras fiscais para o sucesso de consolidações fiscais (vide sua palestra em 2017, no Brasil, como convidado das autoridades fiscais da época).

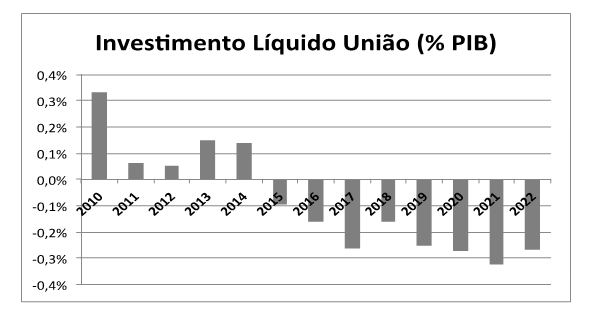

O fato é que o então chamado de ‘novo regime fiscal’ (do teto de gasto) marca uma era de oito anos (2015-2022) em que o investimento líquido do governo central (e também do governo geral, até 2021) foi permanentemente negativo. Isso significa que, nesse período, o gasto de investimento dos governos da União, dos estados e dos municípios não cobriu sequer a depreciação da infraestrutura (estradas, escolas, etc...)

Em números, o gasto com investimento do governo geral tem oscilado entre 1,1% e 1,4% do PIB desde 2017, mas só o consumo de capital fixo custa cerca de 1,5% do PIB por ano. Ou seja, não conseguimos mobilizar recursos sequer para tapar os buracos das estradas e propiciar a infraestrutura básica para o escoamento da nossa produção, mas há quem duvide que isso tenha contribuído para o baixo crescimento da economia brasileira e, portanto, para o próprio esforço de consolidação fiscal.

Paralelamente a isso, a partir de 2019 o governo federal passou a fazer um ajuste gradual do gasto via suspensão dos reajustes para os servidores civis da União – apenas para os civis, ressalte-se, já que o ex-presidente Bolsonaro determinou que os membros das Forças Armadas fossem contemplados com um generoso plano de reestruturação de carreiras.

Da mesma forma, os militares escaparam da maior parte das medidas da reforma da previdência aprovada ao final de 2019, cujos efeitos em termos de contenção de gasto serão sentidos gradualmente.

Em termos fiscais, entre 2018 e 2022, a contração dos salários dos servidores públicos civis proporcionou um encolhimento da despesa de pessoal da União da ordem de 0,8 ponto porcentual do PIB. E, comparado a 2002, o gasto de pessoal está 1,4 p.p. do PIB menor.

A despeito do forte achatamento dos investimentos públicos e da considerável contração do gasto com pessoal, além da redução também expressiva dos subsídios financeiros e creditícios, a dívida bruta do governo geral se encontra praticamente no mesmo patamar de quatro anos atrás (75% do PIB). Esse alto endividamento se explica não só pelos elevados gastos extraordinários que foram necessários para enfrentar a pandemia, mas também pela situação de estagnação econômica da última década, marcada por uma taxa média de crescimento do PIB de apenas 0,3% a.a. e, simultaneamente, redução estrutural da arrecadação.

A situação fiscal atual só não é pior porque, no ano de 2022 em particular, a receita do governo central cresceu por fatores cíclicos, como o aumento fora do normal do preço do petróleo, que proporcionou – via royalties, IRPJ/CSLL e dividendos da Petrobras – um incremento de receita da ordem de 1,35 p.p. do PIB em relação a 2021 e 1,77 p.p. do PIB acima da média histórica. Esse componente cíclico da receita tende pelo menos parcialmente a se dissipar agora em 2023, com o preço do barril de petróleo oscilando em torno de 85 dólares, 15% abaixo do nível médio do ano passado.

Feita essa longa introdução de recuperação da história fiscal recente, chegamos a 2023 e ao anúncio do novo arcabouço fiscal, que almeja viabilizar a estabilização do endividamento público por meio de uma regra que restringe o crescimento do gasto do governo central a 70% do crescimento da receita, limitada a um teto de 2,5% ao ano (e não mais zero) e um piso de 0,6%.

Não pretendo aqui analisar o arcabouço fiscal em si, identificando os pontos positivos e eventualmente negativos, mas sim apresentar um contraponto crítico à reação de alguns economistas e analistas de mercado que veem como negativa a sinalização de que o ajuste fiscal dependeria do aumento da arrecadação acima do PIB. Pelo nosso histórico, tal reação não chega a me surpreender, mas merece ser confrontada porque, na minha opinião, mais uma vez estamos diante do dilema colocado pelo título deste artigo: “ajuste fiscal e os limites do possível”.

Minha pergunta a esses economistas: como eles imaginam ser possível um ajuste fiscal relevante pelo lado dos gastos públicos nas circunstâncias atuais, (investimento líquido no vermelho, salários do funcionalismo congelados e uma reforma da previdência já realizada), muito mais restritivas do que as de 2015? Mais do que isso: como é possível prescindir da busca de aumento de arrecadação, dado o tamanho do ajuste necessário (aproximadamente 2,2 p.p. do PIB) para voltar a gerar superávits primários compatíveis com a estabilização da dívida?

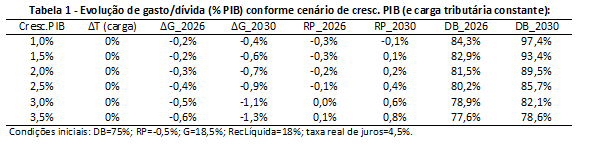

Notem que o arcabouço fiscal anunciado já prevê, num cenário de normalidade, de crescimento econômico positivo, que o gasto público caia gradual e lentamente em proporção do PIB. Se a economia e a receita crescerem 1,5% a.a., por exemplo, em sete anos a despesa do governo central encolheria 0,6% do PIB, já que a expansão da despesa está limitada a 70% da expansão do gasto. Se a economia e a receita crescerem 2,5% a.a, como previsto no cenário-base do arcabouço , o resultado seria uma queda de 0,9% do PIB (vide tabela 1).

Ocorre que, mesmo nesse cenário-base, ainda faltaria cerca de 1,4 p.p. do PIB de superávit primário para estabilizar a dívida bruta no curto prazo. Se esse incremento vier de medidas de ajuste na receita, aprovadas ou adotadas em 2023 e 2024, por exemplo, o teto de 2,5% para o crescimento anual do gasto garante que cerca de 90% do ganho de arrecadação seja canalizado para o ajuste fiscal (e não para gasto). Digamos que essa realidade difere bastante do fantasma que se criou em torno do suposto risco de que a nova regra fiscal geraria aumento de gasto (o que só se verificaria caso o PIB crescesse abaixo de 1% a.a. e/ou o aumento de receita se desse de forma muito gradual e não por um ajuste).

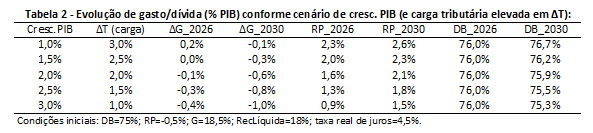

Essa situação fica mais clara se observarmos as simulações da tabela 2. Nela mostramos basicamente que, para estabilizar a dívida num horizonte mais curto, é necessário uma combinação em que a soma da taxa de crescimento do PIB e do tamanho do ajuste pelo lado da receita resulte em aproximadamente 4%. Se o crescimento da economia for de 3% a.a., por exemplo, o ajuste pelo lado da receita pode ser de apenas 1% do PIB. Já se o crescimento econômico for de 1% a.a., o ajuste requerido chega a 3% do PIB. Apenas nesse caso (hipotético e irrealista) a despesa chegaria a crescer um pouco (em proporção do PIB) nos primeiros anos.

A verdade é que, se a economia não crescer cerca de 2,5% a.a. (o que é possível, ainda mais no cenário de aprovação da reforma tributária), a meta de estabilização da dívida dificilmente será alcançada no curto prazo, já que pelo lado da receita é muito difícil produzir um ajuste em magnitude superior a 1,5% do PIB. Isso porque aumentar a carga tributária sobre o consumo é algo que já foi textualmente descartado pela nova equipe econômica (a reforma tributária terá uma cláusula expressa sobre isso) e as mudanças na tributação da renda não têm potencial para gerar um ganho tão expressivo de arrecadação, ao contrário do que muitos imaginam. A explicação: a receita a ser obtida com a eventual volta da tributação de dividendos dependerá do volume de lucros efetivamente distribuídos (e não retidos) e, por outro lado, a simultânea redução do IRPJ produzirá perda certa da ordem de R$ 12 bilhões por ponto percentual de alíquota.

“Mais uma razão para priorizar uma agenda de reformas (e medidas de corte) pelo lado do gasto”, alguém poderá pensar. Circulam por aí inclusive algumas estimativas bastante expressivas quanto à economia potencial da reforma administrativa e de uma reforma nos programas sociais do governo.

Confesso que tenho sérias dúvidas sobre a magnitude das cifras envolvidas nessas conjecturas sobre redução de gastos e mais ainda sobre a viabilidade de obtê-las no curto e médio prazos que o ajuste fiscal exige, mas há também aí um problema maior de natureza política. Qual? Vamos avançar sobre os gastos sociais, revendo critérios de concessão ou reajuste de benefícios, que mexem com o ganha pão do andar de baixo da sociedade, antes de rever privilégios do topo da pirâmide e dezenas de benefícios fiscais injustificáveis na seara tributária?

Minha opinião é que não. A prioridade deve ser justamente o enfrentamento frontal dos privilégios e “jabutis”, presentes em várias legislações tributárias. Embora também aí haja obstáculos de natureza política que podem dificultar e limitar o resultado fiscal das medidas a serem adotadas.

Como alternativa, a própria reforma do IR pode ser mais conservadora na redução do IRPJ se gastos tributários não forem suficientemente revistos, principalmente os que erodem a base de cálculo do imposto de renda e da CSLL. Estudos recentes têm mostrado que, embora a alíquota nominal do IRPJ/CSLL no Brasil seja uma das mais altas do mundo (34%), o mesmo não ocorre com a taxa efetiva, que se situa em torno de 25%. Em alguns setores, como o petrolífero, essa taxa efetiva (medida pelo critério de caixa) pode ser ainda mais baixa.

Não parece razoável, por exemplo, que a Petrobras (64% de capital privado atualmente) tenha registrado lucro bruto de R$ 426 bilhões nos últimos dois anos e, no mesmo período, tenha recolhido apenas R$ 70 bilhões de IRPJ/CSLL, o equivalente a uma alíquota efetiva de 16,6%, segundo números do seu fluxo de caixa, publicados junto do balanço. Isso ocorre porque a empresa desfruta de uma série de benefícios fiscais que lhe permitem reduzir a base de cálculo dos tributos sobre lucro ou diferir seu pagamento para o futuro.

São essas brechas que o governo precisa eliminar ou compensar via medidas de ajuste na tributação, de modo a contribuir para a consolidação fiscal e, ao mesmo tempo, ampliar o espaço para uma boa reforma do IR, na qual, como destacamos, estará em debate a volta da tributação dos dividendos junto com a redução das alíquotas de IRPJ.

Por fim, cabe lembrar que, se a reforma tributária do consumo (refiro-me ao IVA, plenamente não-cumulativo e no destino) for bem sucedida, estima-se que o impacto positivo sobre o PIB brasileiro, ao longo de 15 anos, varie de 12% a 20%. Se isso se verificar e a dívida pública for estabilizada com auxílio de medidas de ajuste pelo lado da arrecadação, seria possível no médio prazo reduzir a carga tributária sobre o consumo ou canalizar esse ganho para a desoneração de outras bases de incidência, como a folha de salários.

Em termos de magnitude, estimamos que, se a taxa de crescimento econômico passar de 2,5% para 3% a.a. com a aprovação da reforma tributária, haveria espaço para reverter, sem prejuízo para a trajetória de estabilização da dívida, cerca de 40% do aumento inicial da carga tributária, obtido com as medidas iniciais de ajuste.

As possibilidades estão colocadas, mas nenhuma delas deve passar por uma reprise do que vivemos na última década perdida.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário