Ajuste macroeconômico, mecanismos de desalavancagem e reforma tributária

A economia brasileira iniciou sua recuperação em 2017 depois de três anos de recessão conforme apontou o CODACE. O debate, que no começo do ano era sobre se a recuperação estava ou não ocorrendo, mudou para se a recuperação será ou não a mais lenta da nossa história.

Uma forma de avaliar o processo de ajuste macroeconômico e o padrão da recuperação pode ser feito a partir da análise entre poupança e investimento decompostos pelos três setores institucionais: (i) governo, (ii) setor privado e; (iii) setor externo. Essa análise é análoga ao clássico livro de Richard Koo que, a partir desse instrumental, analisou a depressão japonesa cunhando o termo “balance sheet recession”.

Para isso, vou iniciar com a identidade macroeconômica de que poupança é igual a investimento e que a necessidade de financiamento (NF) da economia como um todo, ou seja, a diferença entre investimento (I) e poupança (S) da economia é por definição equilibrada:

A necessidade de financiamento da economia pode ser decomposta entre governo, setor externo e setor privado:

A necessidade de financiamento da economia pode ser decomposta entre governo, setor externo e setor privado:

onde p refere-se ao setor privado, g é o governo e x indexa o setor externo.

Os órgãos de estatística divulgam mensalmente duas dessas informações: o déficit nominal do governo (medida de necessidade de financiamento do setor público) e o saldo em transações correntes (medida da necessidade de financiamento do resto do mundo). Quando o saldo em transações correntes é negativo, tem-se que o Brasil está absorvendo recursos do resto do mundo e, portanto, a necessidade de financiamento do resto do mundo é negativa, ou seja, o resto do mundo produz um superávit contra o Brasil[1].

A NF do setor privado (famílias e empresas) pode ser calculada por resíduo a partir da seguinte fórmula:

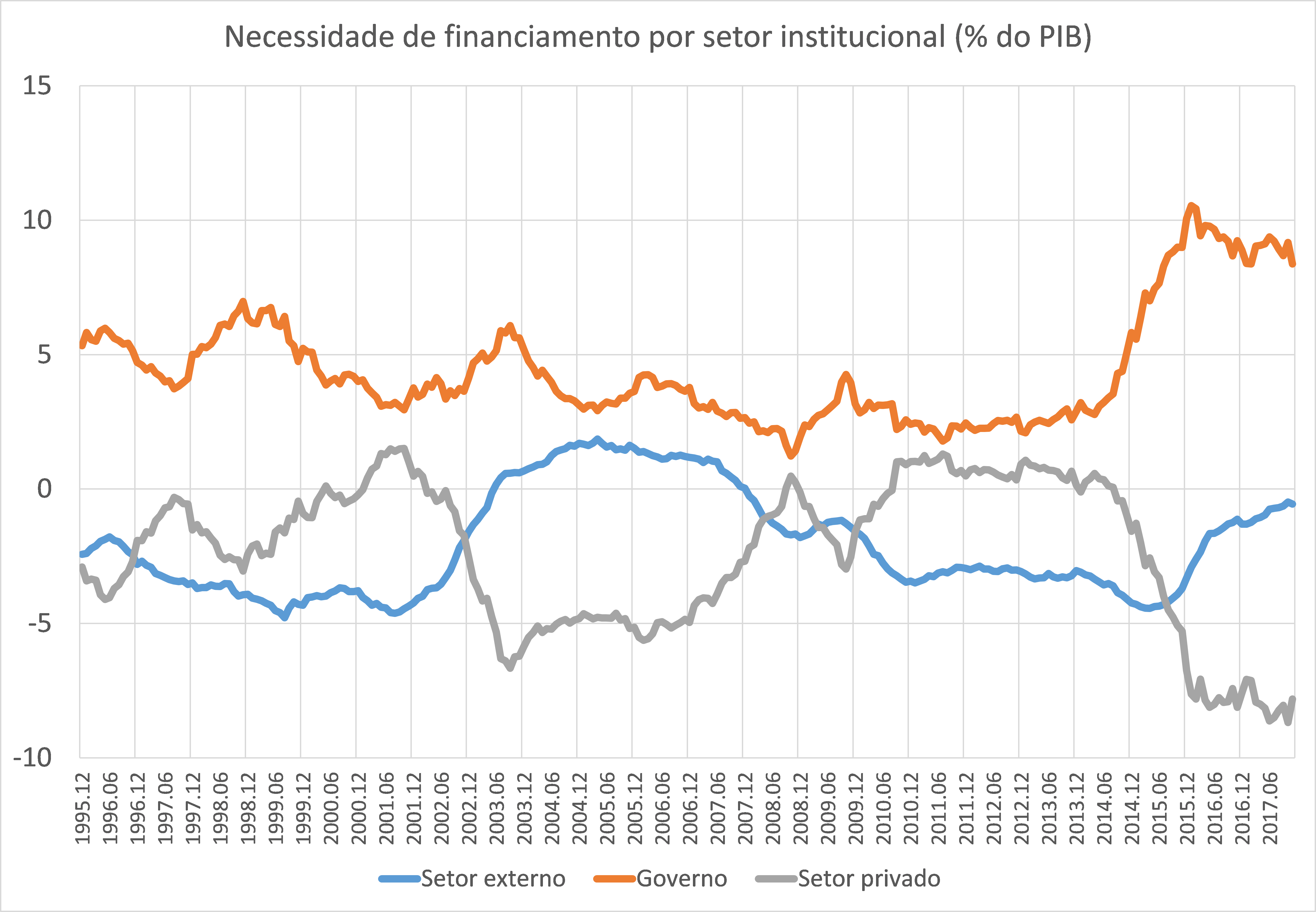

O Gráfico a seguir apresenta o comportamento das três séries mostrando como a NF (em % do PIB) de cada setor institucional se comporta no tempo e como eles se relacionam entre si.

Em primeiro lugar, cabe notar que o setor privado possui uma NF negativa na maior parte do período, o que significa que ele produz superávit. Em segundo lugar, o setor público possui necessidade de financiamento positiva por todo o período, ou seja produz um déficit. Em terceiro lugar, o Brasil capta recursos do resto do mundo a maior parte do tempo, com uma breve exceção no período entre 2002 e 2007. Um déficit por parte de um dos setores institucionais implica necessariamente superávit dos demais.

Observando a relação entre setores institucionais, percebe-se que existe uma forte relação entre a NF do setor privado e a NF do governo: no curto prazo, uma é o espelho da outra. Isso faz sentido: um aumento de imposto reduz a NF do governo às custas do aumento da NF do setor privado. Uma redução de despesas também rebate na NF do setor privado que recebe transferências e salários do setor público, por exemplo.

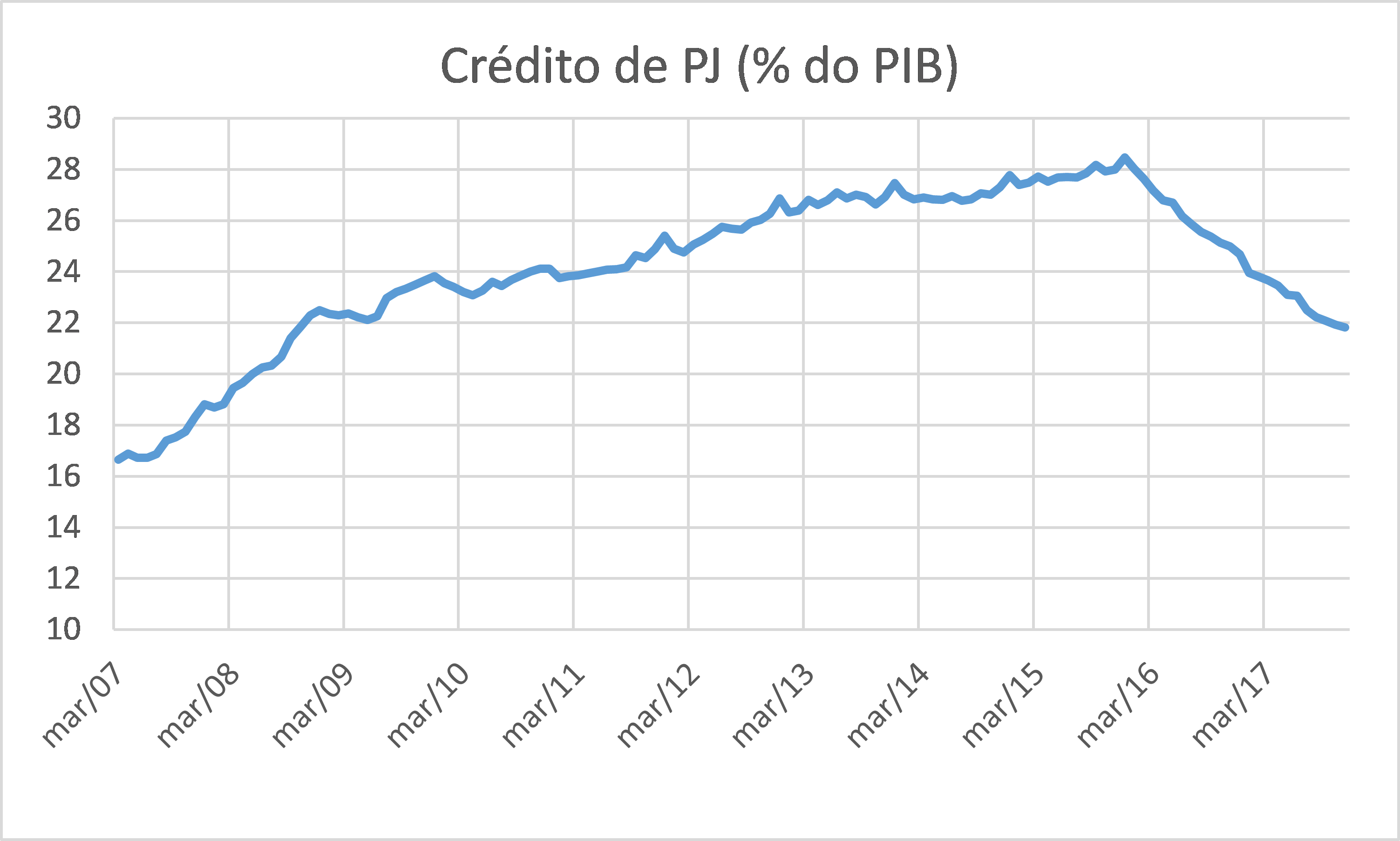

O setor privado depois de acumular um grande superávit entre 2002 e 2006 começa um processo de endividamento até obter um déficit que se estabiliza em torno de 1% do PIB entre 2010 e 2014. Esse processo ocorre em função, principalmente, da alavancagem do setor privado no mercado de crédito por três razões em sequência: (i) a adoção de algumas medidas institucionais que ampliaram o acesso e deram mais completude ao mercado de crédito (lei de falências e alienação fiduciária, por exemplo), (ii) o aumento dos preços das commodities e aquecimento do mercado de trabalho que geraram um expressivo efeito renda ampliando a inclusão financeira[2] e; (iii) a estratégia com os bancos públicos de redução dos spreads bancários que também foi acompanhada por outras medidas institucionais como a criação do cadastro positivo e a regulamentação da portabilidade.

Quando essa roda parou de girar, em função de uma série de choques negativos e da necessidade de rever a estratégia com os bancos públicos, o setor privado entrou em um abrupto processo de desalavancagem que atingiu 8% do PIB em curto espaço de tempo, basicamente dois anos. Esse processo se estabilizou no início de 2016 quando começam os primeiros sinais de que a crise estava se arrefecendo. Cabe ressaltar que esses dados mostram que o ajuste estabilizou os balanços, mas que ainda não houve uma melhora mais contundente.

Nesse processo existem dois fatos a notar. O primeiro é que, diferentemente da crise de 2002, quando o ajuste do setor privado se deu integralmente sobre as contas externas, o ajuste de 2015 foi majoritariamente doméstico atingindo as contas públicas e elevando o déficit nominal. Dessa forma, ainda terá que ocorrer um segundo processo de ajuste que é o do governo.

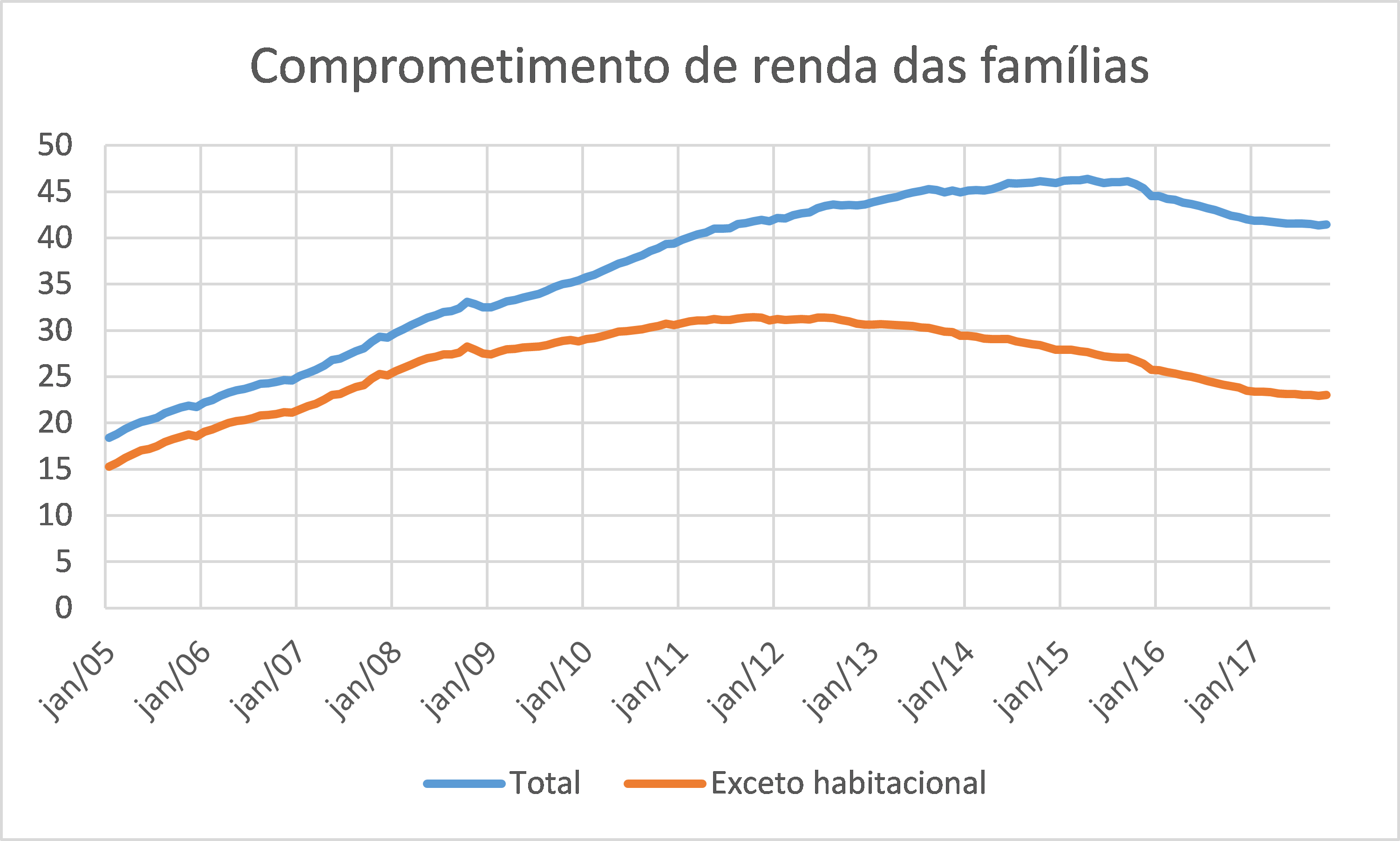

O segundo é que o processo de desalavancagem parece se dar em duas etapas. Segundo os dados do Banco Central, enquanto a queda do comprometimento de renda das famílias se estabilizou, o processo nas empresas, medido pelo crédito como percentual do PIB, ainda não deu sinais de arrefecimento. No caso das famílias, o comprometimento com o crédito habitacional ainda parece pesar, o que coloca a construção civil como o setor que mais deve demorar a sair da crise.

Por conta desse processo estar mais avançado pelas famílias, a recuperação tem se dado pelo consumo, enquanto os investimentos ainda podem levar um tempo maior para mostrar capacidade de reação. A expectativa é que esse segundo componente melhore em 2018, quando deveremos ter um crescimento mais robusto e observaremos uma redução do superávit do setor privado, o que ajudará a desalavancar o governo via crescimento das receitas. A redução das taxas de juros ocorrida ao longo de 2017 é um fator fundamental nesse processo.

Fonte: BCB.

Fonte: BCB.

As considerações acima possuem uma série de implicações de política econômica. A primeira, em andamento, tenta retomar as medidas institucionais como a nova lei de falências e o aperfeiçoamento do cadastro positivo, de modo a abrir novos espaços para endividamento e reestruturações financeiras. Uma outra discussão importante é a do spread bancário, que está no radar do Banco Central, e pode potencializar o impacto da portabilidade, criando novas oportunidades de desalavancagem.

A conclusão dos acordos de leniência também ajuda as empresas envolvidas nos episódios de corrupção a reestruturarem suas dívidas e retornarem ao mercado de crédito. Esse processo tem ocorrido com elevada insegurança jurídica em função da sobreposição de tarefas em vários órgãos públicos. O governo tentou ampliar o escopo da leniência e aperfeiçoar o processo burocrático entre os órgãos de governo, mas a MP 703/2015 não foi apreciada pelo Congresso Nacional.

Existem medidas fora da agenda atual que podem ajudar tanto no processo de desalavancagem das empresas quanto do governo. Uma delas é a tributação sobre lucros e dividendos. No Brasil, a alíquota de lucros e dividendos está zerada desde 1995, quando imaginou-se que este seria um caminho para atrair investimentos. Por outro lado, a tributação direta sobre empresas no Brasil é muito heterogênea, sendo que, para alguns segmentos corporativos, chega a alíquota chega a 34% e o lucro retido fica sujeito à tributação máxima. Essas distorções são grandes, como é possível verificar na tabela a seguir.

Alíquotas de IR para PF e PJ – Experiência internacional[3]

É possível retomar a cobrança de imposto sobre lucros e dividendos, reduzindo a tributação direta sobre essas empresas de forma que, na calibragem das alíquotas, o governo pode aumentar sua arrecadação e, ao mesmo tempo, gerar incentivos para a retenção de lucros das empresas, que aumentarão sua capacidade de se desalavancar e financiar investimentos com recursos próprios.

Atualmente, esse capítulo do sistema tributário incentiva as empresas a distribuirem lucros e dividendos aos acionistas e a financiarem seus investimentos a partir de endividamento. Na carona desse sistema tributário, está o fenômeno da “pejotização”. O resultado final é a distorção de incentivos ao investimento, elevando o custo do capital, e a subtributação de quem tem mais capacidade econômica. O resultado final, em suma, é a elevada desigualdade de renda.

Cresce a percepção correta de que parte significativa do ajuste fiscal deve vir pelo lado das receitas. Existe uma fonte de desigualdade muito grande no sistema tributário que precisa ser corrigida. A conveniência econômica dessa medida é grande e o clima parece cada vez mais favorável para discutir a tributação direta no Brasil. O desafio mais uma vez será político.

Comentários

Deixar Comentário