Além do petróleo: como a disrupção logística de fertilizantes ameaça o IPA em 2026

As tensões no Estreito de Ormuz encarecem ureia e enxofre, ameaçando a produção global de alimentos. Estima-se um impacto de 50% no repasse de custos ao IPA/FGV no Brasil em até cinco meses, afetando setores dependentes como o milho e a soja.

Três semanas após o início do conflito na região do Estreito de Ormuz, ainda não há sinais de arrefecimento das tensões. Mesmo em um cenário de cessar-fogo imediato, os efeitos econômicos já começam a se disseminar globalmente. Grande parte do debate tem se concentrado nos impactos do petróleo sobre os combustíveis – tema que inclusive já abordei –, mas há um canal igualmente relevante e, por vezes, subestimado: a desorganização da cadeia de fertilizantes e de insumos essenciais à produção de alimentos.

Dados da The Fertilizer Institute estimam que a região não é somente estratégica na produção de petróleo, mas também na produção e no fluxo de exportação de insumos e fertilizantes:

- Ureia: Aproximadamente 50% das exportações globais de ureia são produzidas em regiões que dependem do Estreito para escoamento;

- Enxofre: É um importante insumo na produção de fertilizantes fosfatados, tendo a região comprometendo quase metade das exportações mundiais;

- Gás Natural: O gás natural é input importante na produção de fertilizantes, sendo a região importante por passar cerca de 20% das exportações globais.

Esses números mostram que uma interrupção da cadeia logística de fertilizantes, mesmo que por poucas semanas, pode gerar efeitos significativos nas cadeias globais de alimentos dada a elevada dependência dos volumes que escoam diariamente pelo Estreito.

Os mercados internacionais já sentem os efeitos desse cenário e as cotações internacionais já criaram expectativas do pior.

As cotações de enxofre (sulfur), que estavam em tendência de alta, mesmo antes do conflito, já ultrapassam os níveis registrados no choque inicial da guerra entre Rússia e Ucrânia entre 2021 e 2022:

Fonte: Trading Economics

Os preços da ureia, que apesar de não superarem os patamares da guerra da Ucrânia, já registram alta de mais de 30% em comparação com o período anterior ao conflito.

Fonte: Trading Economics

Estimando o impacto sobre os preços ao produtor no Brasil

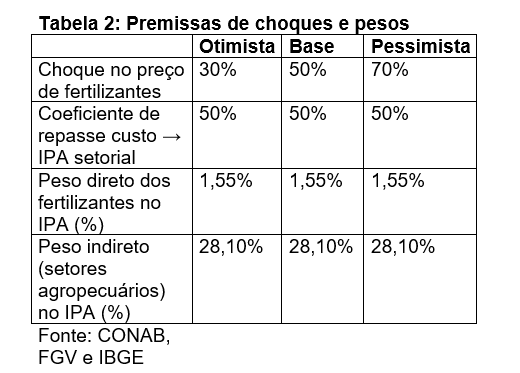

Para quantificar os efeitos do choque de fertilizantes sobre os preços ao produtor no Brasil, utilizamos um modelo de repasse de custo calibrado em três componentes: (i) a participação dos fertilizantes no custo intermediário de cada setor agropecuário, calculada a partir dos levantamentos de custos de produção da CONAB; (ii) um coeficiente de repasse de 50% do custo para o preço ao produtor; e (iii) os pesos de cada setor na cesta do IPA/FGV. O impacto total resulta da soma de dois canais: o canal direto, que capta o peso dos próprios fertilizantes na cesta do IPA, e o canal indireto, que estima o quanto o encarecimento do insumo se transmite para os preços dos produtos agropecuários que compõem o índice.

A estrutura de cálculo do impacto pode ser formalizada conforme segue:

(a) Impacto no custo setorial = Choque no preço dos fertilizantes × Participação dos fertilizantes no consumo intermediário do setor

(b) Impacto no IPA setorial = Impacto no custo setorial × Coeficiente de repasse

(c) Contribuição ao IPA geral = Impacto no IPA setorial × Peso do setor no IPA geral

(d) Impacto total no IPA geral = Canal direto (fertilizantes) + Soma das contribuições indiretas dos demais setores

Essa decomposição permite separar de forma clara os dois canais de transmissão considerados no exercício. O canal direto captura o efeito imediato do aumento dos preços dos próprios fertilizantes na cesta do IPA, enquanto o canal indireto mensura o repasse do encarecimento desses insumos para os preços dos produtos agropecuários, ponderado pela sua relevância na estrutura do índice.

O coeficiente de repasse

A escolha de 50% como coeficiente de repasse do custo do fertilizante para o preço ao produtor baseia-se diretamente na literatura empírica internacional sobre transmissão de preços agrícolas. Em termos teóricos, mercados competitivos com pass-through completo repassariam 100% de qualquer variação de custo ao preço final. Na prática, esse repasse é tipicamente incompleto: contratos de médio prazo para compra de insumos, poder de barganha ao longo da cadeia produtiva, capacidade ociosa e substituição parcial entre insumos fazem com que o produtor absorva parte do choque sem repassá-lo integralmente ao preço do produto.

Alvarado et al. (2023), em estudo do Banco Interamericano de Desenvolvimento com dados de 30 anos (1992–2022) para países latino-americanos, estimam elasticidades de transmissão de preços internacionais de insumos agrícolas para preços domésticos tipicamente entre 0,4 e 0,6 para cereais como milho, trigo e soja. Baquedano e Liefert (2024), em painel de 23 países em desenvolvimento cobrindo milho, trigo, arroz e sorgo, encontram resultados similares e documentam que esses choques são absorvidos em 2 a 3 meses, com elasticidade de longo prazo entre 0,4 e 0,7. O Banco Central do Brasil (2021), em análise específica do repasse de custos de insumos para o IPA, conclui que o repasse é tipicamente rápido e com defasagem curta, com elasticidade inferior a 1. O valor de 50% representa a mediana desse intervalo e está em linha com os parâmetros do modelo AGLINK-COSIMO, utilizado pela OCDE e FAO em suas projeções de commodities agrícolas (0,3–0,6).

Vale ressaltar que o coeficiente de 50% é conservador em relação a setores mais integrados ao mercado internacional, como soja e milho, onde estudos apontam repasse próximo a 0,7. Para produtos voltados predominantemente ao mercado interno, como tomate e batata, o repasse estimado na literatura é mais próximo a 0,3–0,4. Ao adotar um valor intermediário único para todos os setores, o modelo ganha em simplicidade e transparência sem perder aderência empírica.

A defasagem do repasse

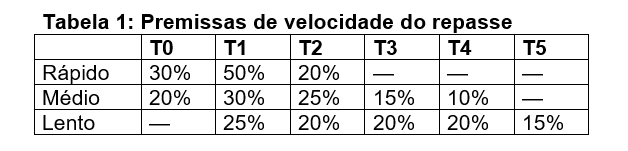

O modelo assume repasse contemporâneo, sem defasagem explícita entre o choque no preço do fertilizante e a resposta do preço ao produtor. Essa escolha é sustentada por dois argumentos complementares. Primeiro, a literatura indica transmissão rápida: Baquedano e Liefert (2024) documentam absorção completa do choque em 2 a 3 meses para países em desenvolvimento, e o BCB (2021) identifica o mesmo padrão no setor industrial brasileiro. Em dados mensais com o IPA medido entre o primeiro e o último dia de cada mês, parte desse ajuste já ocorre dentro do próprio período de referência. Segundo, no Brasil, a compra antecipada de fertilizantes é comum: produtores adquirem insumos com 3 a 6 meses de antecedência em relação ao plantio, de modo que os preços ao produtor já refletem expectativas de custo formadas com base em movimentos recentes dos preços internacionais, comprimindo a defasagem observável nas séries mensais. Com isso, é possível sugerir uma estrutura de repasses que sejam incidam de entre 0 e 5 meses, considerando que há repasses contemporâneos dado o elevado nível do choque. A sugestão do perfil temporal dos repasses pode ser o seguinte:

Os pesos setoriais: participação dos fertilizantes no custo de produção

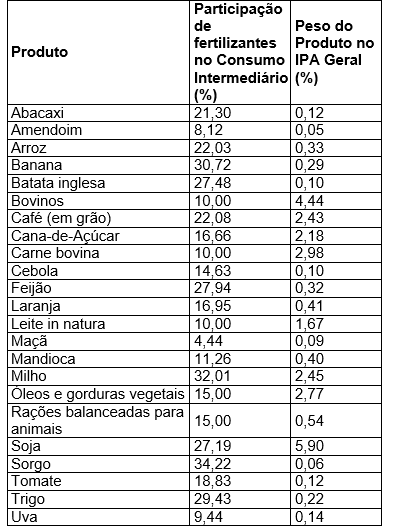

A participação dos fertilizantes no custo intermediário de cada setor foi calculada a partir dos levantamentos de custos de produção da CONAB, fonte primária oficial do governo brasileiro para custos agrícolas, com cobertura de mais de 20 culturas e metodologia padronizada. Os valores foram obtidos como razão entre os gastos com fertilizantes — adubos de cobertura, base e foliares — e o Custo Variável total de cada cultura, para o ciclo agrícola mais recente disponível. Entre os produtos com maior participação estão o milho (32%), a banana (31%), a batata-inglesa (27%), o feijão (28%) e a soja (27%), confirmando a elevada dependência desses setores de insumos como ureia, fosfatados e potássio, que têm origem justamente nas regiões afetadas pelo conflito no Estreito de Ormuz. Para os setores pecuários sem levantamento específico da CONAB — bovinos, leite e carne bovina — foi adotada participação de 10%, calibrada a partir da participação indireta dos fertilizantes via Consumo Intermediário na Tabela de Recursos e Usos do IBGE. Alguns casos merecem destaque, os itens “óleos e gorduras vegetais” e “rações balanceadas para animais” não possuem levantamento na CONAB, por não serem commodities, e não há Atividade bem definida na TRU. Se fosse optado por utilizar o share % de uma atividade proxy da TRU, a escolha deveria ser “Agricultura, inclusive o apoio à agricultura e a pós-colheita”, entretanto, a participação dos fertilizantes no consumo intermediário seria de aproximadamente 40%, o que não seria adequado, visto que é um produto derivado de grãos e outros alimentos que anteriormente passaram pelo processo de aplicação de adubos e fertilizantes. Então a escolha feita foi obter uma estimativa de 50% do peso dos fertilizantes da média simples entre Soja e Milho, no que resultou em um valor aproximado de 15%.

Com base na literatura e na experiência do autor, as premissas podem ser resumidas conforme a tabela abaixo:

A lista completa de itens levantados inclui alimentos in natura e com processamento industrial, além dos próprios fertilizantes.

Fonte: CONAB, FGV e IBGE

Pode ser observado que peso total dos itens componentes do IPA pode chegar a 30%. É um comprometimento elevado do índice, caso os choques se materializem em qualquer cenário adotado no estudo. Além disso, a participação média dos fertilizantes nos custos produtivos é de aproximadamente 20%, com setores chegando a 39%, um percentual expressivo ao ponto de ser ignorado caso seja repassado, mesmo que um percentual conservador de um choque de 30%.

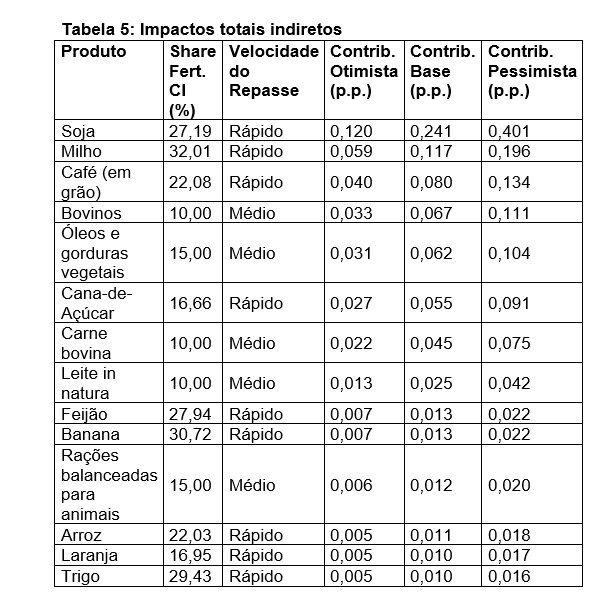

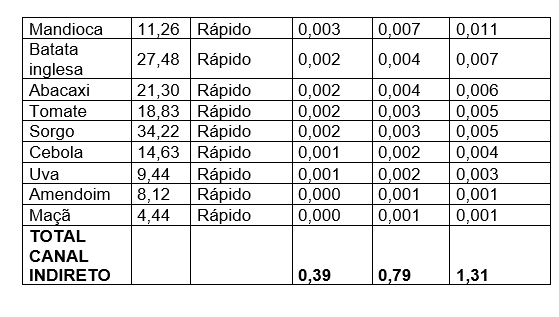

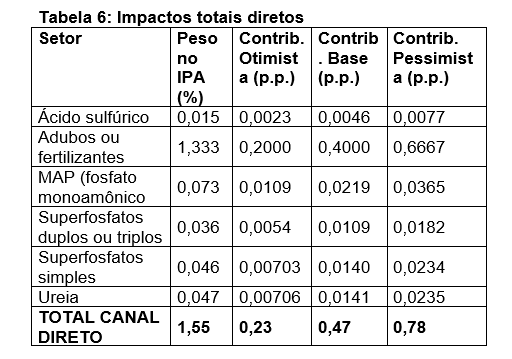

Impactos estimados no IPA em 2026

Como citado anteriormente, foco do trabalho foi estimar os impactos dos itens alimentícios que tivessem uma participação significativa de fertilizantes direta ou indireta. Os resultados indicam os itens com maior contribuição para o IPA são aquelas com maior share % de fertilizantes na produção, alguns casos importantes são o da soja e milho que possuem uma cadeia de derivados extensa, podendo impactar indiretamente setores extremamente dependentes, como é o caso do setor de proteínas (suínos, aves e bovinos) que faz uso de rações derivadas de milho, por exemplo.

As estimativas indicam que o impacto potencial poderia levar o preço do milho a subir pelo menos 8%, causando um impacto sobre o IPA de 0,20 p.p disseminado em 3 meses. Assim como o milho, a soja também poderia gerar forte volatilidade no IPA, com contribuição de 0,4 p.p. Outro produto com importância econômica que tem potencial de sofrer forte impacto é o café, que possui participação média de 22% dos fertilizantes nos custos variáveis e peso médio de 2,4% no IPA, em um cenário base, em que o choque de fertilizantes seja de 50%, o repasse poderia causar uma alta de 5,5% ao longo de 3 meses e uma contribuição total de 0,13 p.p, somente desse fator.

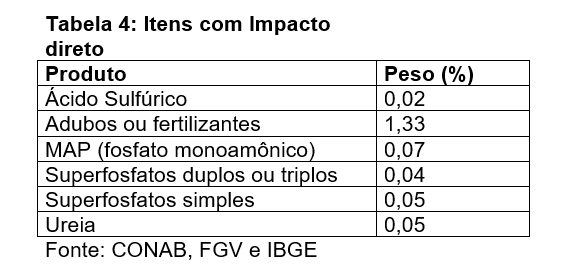

Há ainda os impactos diretos dos fertilizantes disponíveis na estrutura do Índice de Preços ao Produtor, em um cenário mais pessimista, em que os fertilizantes subam mais de 70%, o impacto direto pode chegar a quase 3 p.p., com a hipótese de que os repasses são praticamente integrais para essa categoria de produtos, assim como ocorreu na eclosão da Guerra da Ucrânia ao final de fevereiro em 2022, no mês seguinte o fertilizantes do IPA chegaram a registrar alta mensal em torno de 20%, alguns deles foram Ureia e MAP.

De modo geral, as contribuições combinadas dos canais diretos e indiretos variam de cerca de 0,6 p.p., no cenário mais otimista, a aproximadamente 2 p.p., no cenário mais adverso. Caso essas magnitudes se materializem — desconsiderando efeitos de segunda ordem, cuja mensuração é mais complexa —, o impacto pode ser suficientemente relevante para alterar a tendência de curto prazo do IPA e, consequentemente, do IGP, que atualmente registra variação acumulada negativa em 12 meses.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário