Alguns comentários sobre a estimativa de resultado estrutural da SPE

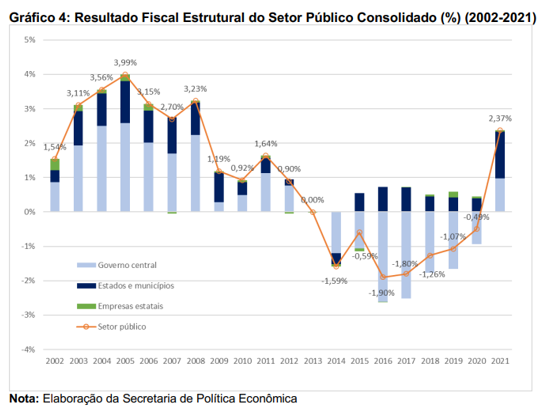

Segundo a SPE, o setor público consolidado registrou superávit primário estrutural de 2,4% do PIB potencial em 2021 – o mais elevado desde 2008. Contudo, essa estimativa está inflada em cerca de 1,6 p.p. do PIB por conta da inflação muito acima das metas no ano passado.

A Secretaria de Política Econômica (SPE), ligada ao Ministério da Economia, acabou de publicar suas estimativas atualizadas para o chamado resultado primário estrutural do setor público brasileiro. Uma vez por ano, mais ou menos na mesma época dessa divulgação da SPE, eu também divulgo minhas estimativas desse indicador no Observatório de Política Fiscal do FGV/IBRE (aqui a publicação do ano passado). Ainda não publiquei minhas estimativas para 2021, na medida em que estou aprimorando vários dos passos intermediários necessários para a construção desse indicador.

Vale lembrar que o resultado primário estrutural corresponde ao resultado primário em bases recorrentes (isto é, resultado cheio menos receitas e despesas primárias atípicas/não-recorrentes), líquido dos impactos estimados do ciclo econômico sobre a arrecadação recorrente. Ou seja: os resultados primários como divulgados por BCB e Tesouro Nacional são ajustados para excluir receitas e despesas atípicas e, na sequência, esse resultado recorrente é transformado na estimativa do resultado estrutural combinando as estimativas do hiato do PIB/produto e das elasticidades da arrecadação ao PIB.

Segundo a SPE, o setor público consolidado brasileiro registrou um superávit primário estrutural de 2,4% do PIB potencial em 2021. Trata-se, na estimativa deles, da primeira leitura positiva desse indicador desde 2012 e da maior desde 2008 (ver figura abaixo). E mais: essa estimativa da SPE aponta para um resultado primário bastante elevado (acima de 2% do PIB), mais do que suficiente, caso seja mantido, para gerar uma redução expressiva da relação dívida/PIB ao longo dos anos (com o PIB crescendo em torno de 2% a.a. no médio prazo).

Um primeiro aspecto digno de nota é o fato de que o resultado primário estrutural tem sido superior ao resultado recorrente há vários anos justamente pelo fato de que a economia brasileira vem operando desde 2015 com excesso relevante de ociosidade dos fatores de produção – ou seja, com um hiato do produto negativo, como aponta a figura abaixo. Uma economia aquém do pleno-emprego significa que é a demanda, e não a capacidade de oferta, o principal fator limitante a uma expansão maior do PIB efetivo (ao menos no curto prazo). A persistência desse quadro de déficit crônico de demanda agregada por quase uma década denota uma falha importante das políticas de estabilização macroeconômicas brasileiras nesse período, e isso pode acabar atuando como uma espécie de contrarreforma (via efeitos de histerese econômica).

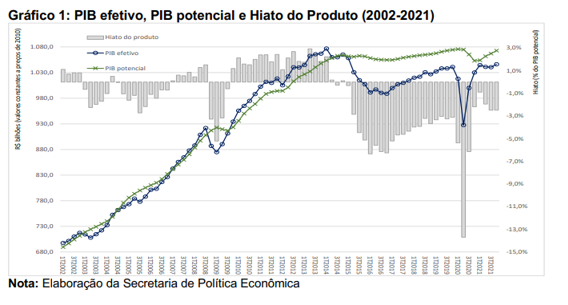

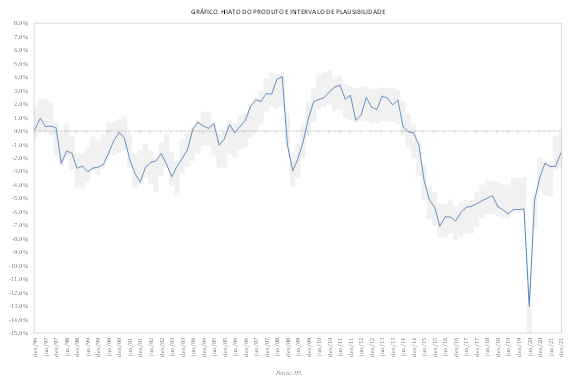

Na estimativa da SPE, a economia brasileira estava operando cerca de 2,5% abaixo do potencial no final de 2021, número algo mais negativo do que apontam as estimativas mais recentes do BCB e da IFI/Senado (ambas em -1,6%). Como o hiato é uma variável não-observável, que precisa ser estimada, vale a pena observar também estimativas de intervalos, como aquelas apontadas na figura abaixo (que apresenta o intervalo de plausibilidade estimado pela IFI a partir do comportamento de variáveis observáveis altamente correlacionadas com o hiato).

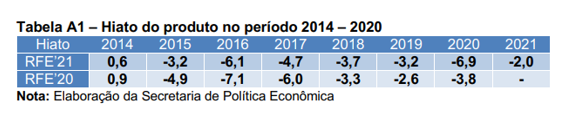

Um primeiro ponto que chamou minha a atenção nessa divulgação mais recente da SPE foi a expressiva revisão das estimativas de hiato da SPE para o ano de 2020, em termos de média anual: de -3,8% na estimativa publicada em meados de 2021 para -6,9% agora (ver tabela abaixo, obtida no relatório mais recente da SPE). De fato, eu já havia assinalado, há um ano, que a estimativa de hiato da SPE, naquele momento, para 2020 – a qual indicava que a economia brasileira estaria operando bem próxima do pleno-emprego já no 4º trimestre daquele ano, mesmo com uma taxa de desemprego de quase 15% da PEA -, soava pouco razoável, além de destoar bastante das estimativas de hiato de outras instituições.

É curioso o fato de que a estimativa mais recente de hiato da SPE aponta uma abertura do hiato ao longo de 2021 (ou seja, elevação da ociosidade da economia ao longo do ano), mesmo com o PIB efetivo tendo acumulado variação de +1,6% ao longo desse período, em termos dessazonalizados. Com efeito, o PIB potencial estimado por eles cresceu acima desse ritmo do PIB efetivo para fazer com que o hiato saísse de cerca de -1,5% no final de 2020 para quase -2,5% no final de 2021. As demais estimativas de hiato, de BCB e IFI, apontaram fechamento do hiato ao longo de 2021 – algo mais coerente com a evolução da taxa de desemprego, que passou de quase 15% da PEA no final de 2020 para perto de 12% no final do ano passado (PNAD-C/IBGE, em termos dessazonalizados).

Ainda estou revisando minhas estimativas de hiato do PIB, de modo a incorporar uma provável queda relevante da taxa de desemprego de equilíbrio nos últimos anos, de cerca de 9,5% da PEA para perto de 8%, reflexo sobretudo da reforma trabalhista de 2017 (trabalho recente de pesquisadores da USP e Insper corrobora isso). De qualquer modo, minhas estimativas preliminares com base nesse novo arcabouço empírico no qual estou trabalhando sugerem um hiato mais próximo do intervalo inferior do limite de plausibilidade da IFI (ou seja, mais próximo dos -3% no final de 2021). Quando essas estimativas novas estiverem disponíveis, publicarei um post detalhando vários aspectos (incluindo a famosa “prova do pudim”: a capacidade da medida de hiato de servir para alguma coisa, como antecipar a dinâmica inflacionária).

Mas esse não é o principal ponto que eu gostaria de questionar nessas estimativas recém-publicadas da SPE, e sim a distorção que a inflação muito elevada de 2021 pode ter gerado nesses números de resultado fiscal estrutural “oficiais”. Como apontei em diversas ocasiões neste blog e no Observatório de Política Fiscal, é a evolução do PIB nominal (e não aquela do PIB real) a mais relevante para aquilatar a dinâmica da arrecadação recorrente, em um contexto no qual boa parte dos tributos no Brasil apresenta incidência do tipo ad valorem (isto é, alíquotas percentuais aplicadas a bases nominais). Ademais, uma forte aceleração da inflação pode reduzir, ainda que momentaneamente, as despesas reais governamentais.

Ora, sabemos que a inflação em 2021 se situou muito acima da meta, bem como das taxas observadas nos anos anteriores. E mais: a inflação de bens subiu muito mais do que a inflação de serviços. No Brasil, a carga tributária sobre bens é significativamente maior do que em boa parte dos serviços. A forte alta do preço relativo de energia elétrica em 2021, por conta da pior seca em mais de 90 anos, também ajudou a arrecadação recorrente, em um contexto no qual esse produto também tem uma carga tributária bastante superior àquela de boa parte dos demais bens e serviços. A expressiva aceleração da inflação também contribuiu para gerar forte corrosão em termos reais de várias despesas governamentais (ainda que boa parte desse efeito seja fortuito, por conta da indexação anual do salário-mínimo à inflação passada e das pressões para recomposição de salários do funcionalismo).

A estimativa de resultado da SPE corrige essa questão do efeito preço sobre a arrecadação de forma muito limitada, basicamente nas receitas com royalties e participações especiais associadas à exploração de petróleo e gás natural. A SPE ajusta tais receitas levando em conta desvios dos preços efetivos em US$ em relação a uma referência de preços de equilíbrio dessa commodity[1]. Mas a forte alta dos preços do petróleo também ajudou a arrecadação de outros tributos federais e estaduais, sobretudo o ICMS (refletindo o repasse da alta do petróleo em R$ para os preços de combustíveis e outros derivados).

Foi nesse contexto que, em um post publicado no final de 2021, eu sugeri que o conceito mais relevante para se utilizar na estimação do resultado fiscal estrutural seria aquele de hiato do PIB nominal - e não o hiato do PIB real (em volume). O hiato do PIB nominal combina o hiato em volume com uma estimativa de hiato de inflação, para obter uma estimativa do PIB potencial nominal. O hiato da inflação, por sua vez, corresponde à diferença entre a inflação efetivamente observada e alguma referência – no caso, a meta de inflação, já que o Brasil opera sob esse regime desde 1999. Esse hiato de inflação, por estar referendado no deflator do PIB, capta, portanto, não somente desvios da inflação varejista em relação às metas, mas também ganhos/perdas de termos de troca do Brasil com o resto do mundo.

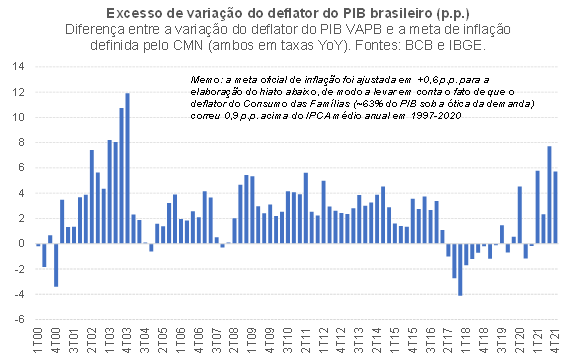

A figura a seguir apresenta minha estimativa desse hiato da inflação em bases trimestrais.

Vale notar que esse hiato não tem média zero no período como um todo (2000-2021), na medida em que, no Brasil, a inflação se situou mais tempo acima das metas do que abaixo.

Na média de 2021, o excesso de variação do deflator do PIB foi de +5,4 p.p. (vindo de +0,9 p.p. em 2020 e -0,1 p.p. em 2019). Nas minhas contas, quando se leva em conta de forma explícita essa questão do hiato de inflação para o cálculo do PIB potencial nominal, o resultado fiscal estrutural passaria de +2,4% do PIB potencial para algo mais próximo de +0,8%. Ou seja: o resultado estrutural ainda permaneceria em terreno positivo, e superior ao observado nos anos anteriores (denotando continuidade do processo de consolidação fiscal estrutural) - mas em nível bastante aquém daqueles publicados pela SPE.

Convém destacar que há outros fatores pelo lado da receita que ajudam a explicar essa elevação do resultado fiscal estrutural em 2021 em relação aos anos anteriores e que não refletem exatamente um esforço de consolidação fiscal propriamente dito. Não obstante, não vou explorar isso em maior detalhe neste post, já que isso será tema da Carta do IBRE que será divulgada no começo do mês de junho.

Um outro ponto que merece questionamento na nota da SPE diz respeito ao cálculo do chamado impulso fiscal – que busca sintetizar, em uma variável quantitativa, o sinal (expansionista, neutro ou contracionista) e a magnitude da postura da política fiscal em termos do impacto sobre a demanda agregada no curto prazo. A SPE insiste em realizar essa conta a partir do resultado primário estrutural – algo que não faz muito sentido, já que despesas e receitas não recorrentes, mesmo sendo atípicas e temporárias, geram impacto sobre a demanda agregada no curto prazo (ainda que tais impactos possam eventualmente ser mitigados por efeitos colaterais associados à percepção de solvência fiscal, dentre outros aspectos de equilíbrio geral). Assim, o impulso fiscal deveria ser calculado pela variação do resultado primário cheio, líquido dos impactos estimados do ciclo econômico sobre as receitas recorrentes e não a partir da variação do resultado fiscal estrutural (isto é, do primário recorrente ajustado pelo ciclo).

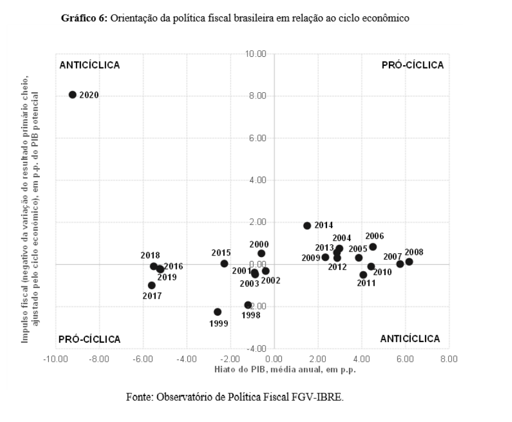

Quando se toma esse cuidado, constata-se que a política fiscal brasileira foi bastante expansionista em 2020 e contracionista em 2021 (e não contracionista nestes dois anos, como defende a SPE). A expansão fiscal de 2020, aliás, foi corretamente anti-cíclica – algo raro de se observar no Brasil, como aponta a figura abaixo (obtida no primeiro capítulo, que escrevi em conjunto com Samuel Pessoa, do livro “Para não esquecer: políticas públicas que empobrecem o Brasil”). Já em 2021 – não apresentado na figura abaixo – voltamos ao velho e deletério padrão pró-cíclico que nos assombra há décadas...

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O ideal seria ajustar também pelo desvio da taxa de câmbio nominal em relação a alguma medida de equilíbrio, já que as receitas com royalties e participações especiais são sensibilizadas pela evolução da cotação do petróleo internacional convertido em R$. Também seria mais interessante usar como referência de preço de equilíbrio do petróleo em US$ as projeções de consenso de médio e longo prazo para os preços dessa commodity (obtidas em publicações como Consensus Economics ou Focus Economics), ao invés de obtê-las via filtragem univariada (como faz a SPE). Esse procedimento de utilizar projeções de médio/longo prazo de mercado emularia um dos aspectos do arcabouço fiscal estrutural chileno (que utiliza estimativas/projeções de painéis de especialistas para estimar o PIB potencial/hiato e o preço de equilíbrio do cobre).

Deixar Comentário