Analisando a reforma da Previdência: BPC

O Benefício de Prestação Continuada (BPC) é uma transferência de renda, de um salário mínimo, para combater a pobreza entre idosos e pessoas com deficiência.

Pelas regras atuais, as pessoas com 65 anos ou mais têm acesso ao BPC desde que comprovem “condição de miserabilidade”, isto é, tenham renda familiar per capita inferior a 1/4 do salário mínimo. O BPC também é acessível em qualquer idade para “pessoa com deficiência, previamente submetida à avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar”.

Hoje há mais de quatro milhões de pessoas que recebem o BPC, cuja despesa prevista para 2019 é de aproximadamente R$ 60 bilhões (0,8% do PIB). Essa despesa vem crescendo rapidamente devido a questões demográficas, econômicas e judiciais.

Focando apenas na economia e na justiça, os principais problemas do BPC são a judicialização crescente da concessão dos benefícios e o desincentivo à contribuição para INSS por parte de trabalhadores autônomos com renda próxima a um salário mínimo.

Para facilitar a exposição, abordarei cada tema separadamente, comentando a proposta do governo e a decisão da Câmara dos Deputados.

O Problema da Judicialização

As condições de acesso ao BPC são determinadas pela Lei Orgânica de Assistência Social (LOAS). A lei original é de 1993, mas desde então houve várias emendas, tornando o acesso ao BPC vago do ponto de vista jurídico.

A principal incerteza jurídica na legislação vigente está na determinação de que, para concessão do BPC, poderão ser “utilizados outros elementos probatórios da condição de miserabilidade do grupo familiar e da situação de vulnerabilidade, conforme regulamento.” Essa previsão tem gerado judicialização crescente da concessão dos benefícios, tanto para idosos, quanto para pessoas com deficiência.

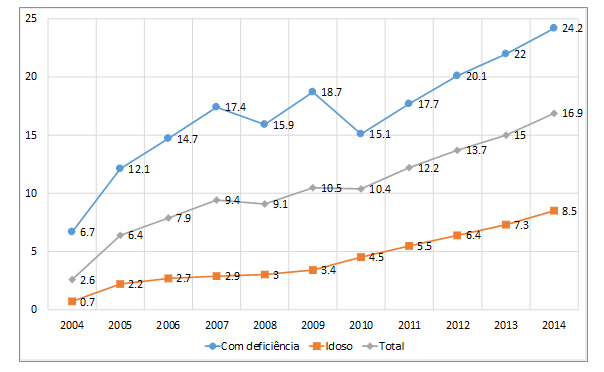

Para ilustrar o tamanho do problema, reproduzo um gráfico que apresentei quando era Ministro de Planejamento, no Fórum da Previdência Social de 2015. Os dados vão somente até 2014, mas dão uma ideia do grau de judicialização na concessão do BPC.

Figura 1: BPC, % dos benefícios concedidos por decisão judicial

Fonte: SUIBE/DATAPREV, dezembro de 2014

Traduzindo em palavras, em 10 anos a judicialização subiu de 0,7% para 8,5% do total de benefícios concedidos para idosos, e de 6,7% para 24,2% no caso de pessoas com deficiência.

O quadro jurídico ficou ainda mais incerto em 2013, quando o Supremo Tribunal Federal (STF) determinou que a definição de condição de miserabilidade fosse revisada para renda familiar per capita inferior a 50% do salário mínimo,[1] ampliando ainda mais o acesso ao BPC, além do determinado pelo Congresso, que é quem tem de fato o poder de legislar sobre o tema.

Para tentar resolver o problema judicial, a proposta do governo Bolsonaro incluiu as condições de acesso do BPC na Constituição. Em outras palavras, indo no sentido contrário da desconstitucionalização de temas previdenciários e assistenciais, no caso do BPC, a PEC 06/19 propunha que a definição de condição de miserabilidade se tornasse cláusula permanente da Constituição, com a seguinte redação (grifos adicionados):

“Art. 203.

(...)

V - garantia de renda mensal, no valor de um salário-mínimo, à pessoa com deficiência, previamente submetida à avaliação biopsicossocial realizada por equipe multiprofissional e interdisciplinar, que comprove estar em condição de miserabilidade, vedada a acumulação com outros benefícios assistenciais e previdenciários, conforme disposto em lei; e

VI - garantia de renda mensal de um salário-mínimo para a pessoa com setenta anos de idade ou mais que comprove estar em condição de miserabilidade, que poderá ter valor inferior, variável de forma fásica, nos casos de pessoa idosa com idade inferior a setenta anos, vedada a acumulação com outros benefícios assistenciais e com proventos de aposentadoria, ou pensão por morte dos regimes de previdência social de que tratam os art. 40 e art. 201 ou com proventos de inatividade e pensão por morte decorrentes das atividades de militares de que tratam os art. 42 e art. 142, conforme dispuser a lei.

§ 1º Para os fins do disposto nos incisos V e VI do caput,:

I - considera-se condição de miserabilidade a renda mensal integral per capita familiar inferior a um quarto do salário-mínimo e o patrimônio familiar inferior ao valor definido em lei;

II - o valor da renda mensal recebida a qualquer título por membro da família do requerente integrará a renda mensal integral per capita familiar.

§ 2º O pagamento do benefício de prestação continuada à pessoa com deficiência previsto no inciso V do caput ficará suspenso quando sobrevier o exercício de atividade remunerada, hipótese em que será admitido o pagamento de auxílio-inclusão equivalente a dez por cento do benefício suspenso, nos termos previstos em lei.” (NR)

A proposta do governo estava na direção correta na definição de condição de miserabilidade, pois diante da decisão do STF sobre o tema, somente uma emenda constitucional poderia esclarecer, de uma vez por todas, a renda familiar per capita que dá acesso ao BPC.

Porém, na prática, o debate sobre a reforma do BPC acabou se concentrando em outra proposta do governo sobre o tema: elevar a idade de acesso ao BPC para 70 anos, mas permitindo que as pessoas pudessem acessar um benefício alternativo com 60 anos, desde que concordassem em receber um valor fixo de R$ 400 por mês, por 10 anos.

Na política o ótimo é inimigo do bom. Ao tentar elevar a idade de acesso ao BPC para 70 anos, a equipe econômica acabou dinamitando a reforma do principal problema deste tipo de benefício no Brasil, que é a incerteza jurídica sobre “condição de miserabilidade”.

O resultado final foi a rejeição da proposta do governo com o um todo, ainda na Comissão Especial da Câmara dos Deputados.

Obviamente, o fato de a Câmara ter ignorado a necessidade de reforma das regras do BPC não significa que o problema foi embora. O problema da judicialização continua o mesmo e, em algum momento, a definição legal de “condição de miserabilidade” voltará à discussão do Congresso.

O Problema do Incentivo

Se e quando o problema da judicialização for resolvido, por lei ou emenda constitucional, ainda será necessária outra reforma do BPC, pois a concessão de aposentadoria de um salário mínimo sem nenhuma contribuição prévia ao INSS acaba por desestimular a poupança previdenciária por parte de trabalhadores de baixa renda.

Para explicar esse problema vale a pena começar definindo o público em questão.

Um trabalhador formal com salário igual ou próximo do mínimo não pode decidir se contribui ou não para a previdência. A contribuição é feita compulsoriamente por seu empregador. Assim, ao se aposentar, o trabalhador terá direito a receber aposentadoria, com 13º salário, bem como deixar pensão para seus dependentes.

O problema do incentivo acontece mais para os trabalhadores autônomos, que tem que decidir se contribuem ou não para o INSS, para ter acesso à aposentadoria.

Para ilustrar o problema, imagine o caso de um trabalhador por conta própria, de 50 anos de idade, que tem que decidir se contribui ou não para o INSS, no valor de 11% do salário mínimo, para ter direito a uma aposentadoria de um salário mínimo, quando chegar aos 65 anos.

Atualmente as escolhas do trabalhador são as seguintes:

- Contribuir com 11% sobre um salário mínimo por 180 meses e ter acesso a uma aposentadoria com direito ao 13º salário e pensão para dependentes.

- Não contribuir para o INSS e ter acesso ao BPC de um salário mínimo, sem direito ao “13º benefício” e a deixar pensão para seus dependentes.

Antes de prosseguir cabe apontar que o Congresso já discute várias propostas de pagamento de um “13º benefício” no BPC. Esta ideia tem grande chance de ser aprovada após o próprio governo Bolsonaro ter criado um 13º pagamento no Bolsa Família.

Assumindo que o BPC acabará incluindo 13 parcelas, no caso do trabalhador autônomo que ganha um salário mínimo, a única “vantagem” de contribuir para o INSS é deixar pensão para os dependentes. Porém, mesmo esse incentivo é insignificante, uma vez que se e quando esse trabalhador falecer, provavelmente seus dependentes terão acesso ao BPC.

O desincentivo à poupança previdenciária gerado pelo BPC não é exclusividade do Brasil, ele acontece com qualquer programa de renda mínima para combater à pobreza entre idosos. Vários países enfrentam o mesmo problema e esse desincentivo é considerado aceitável diante do fato de que, para pessoas com renda baixa, a poupança previdenciária é simplesmente impossível.

Renda básica universal para idosos?

Em teoria, existem basicamente duas estratégias para diminuir o desincentivo à poupança previdenciária gerado por programas como o BPC:

- Diminuir o valor do benefício ou dificultar o seu acesso, mediante elevação da idade mínima e/ou redução do valor do benefício, como constava da proposta inicial do governo; ou.

- Conceder renda mínima para todos os idosos, de modo que a poupança previdenciária resulte em renda adicional na aposentadoria.

Dado que a Câmara corretamente rejeitou a primeira solução apresentada pelo governo, cabe analisar a viabilidade da segunda alternativa para o Brasil.

O desincentivo à poupança previdenciária gerado pelo BPC desaparece se todos os idosos tiverem direito a uma renda mínima igual ao BPC na sua aposentadoria. Nesse caso as contribuições ao INSS constituirão renda adicional na velhice, acima do piso universal.

Porém, na prática, a criação de renda mínima para idosos esbarra na restrição fiscal do governo, pois tal programa elevaria substancialmente a despesa com transferências de renda, sobretudo no atual cenário de envelhecimento da população brasileira.

Por exemplo, considere uma linha de corte em 70 anos, uma “lei do septuagenário”, segundo a qual todos teriam direito a uma renda mensal de um salário mínimo (com 13º), a partir dos 70 anos.

Segundo o IBGE nós temos hoje 5,4 milhões de pessoas com 70 anos ou mais. Pagar R$ 998 por mês para cada uma dessas pessoa custaria, com 13º, aproximadamente R$ 70 bilhões por ano (1% do PIB). Este valor é quase o dobro do que o BPC gasta atualmente somente com idosos, ou seja, a solução de renda básica universal é uma possibilidade teórica, mas com grande custo fiscal bruto imediato.

Para calcular o custo fiscal líquido temos que levar em consideração três efeitos compensatórios:

- Idosos de alta renda devolverão parte ou todo o benefício recebido via imposto de renda, ou seja, o gasto líquido seria de R$ 70 bilhões/ano.

- Se houver renda básica universal para idosos, as contribuições previdenciárias de trabalhadores de baixa renda tendem a aumentar, uma vez que acaba o desincentivo à poupança previdenciária.

- A criação de renda mínima para todos os idosos aumentará a renda disponível das famílias e reduzirá a desigualdade na distribuição de renda, com possíveis efeitos permanentes e positivos sobre a arrecadação do governo.

Os três efeitos acima diminuem, mas não eliminam o grande custo fiscal de uma renda básica universal para idosos. Resolver o problema do desincentivo do BPC à poupança com renda mínima certamente custará muito em termos fiscais.

Além do cálculo econômico, do lado político, criar renda mínima para idosos inevitavelmente levantará a discussão se devemos ter ou não uma renda básica universal para todos, independentemente de idade.

O debate sobre políticas públicas no mundo tem avançado em direção à renda mínima universal como modo de evitar o aumento da desigualdade trazido pela automação do trabalho e pelo crescimento relativo da renda do capital nas últimas décadas. As fontes ideais de financiamento desse tipo de programa devem ser a tributação direta, de altas renda e heranças, de modo a diminuir a desigualdade intra e entre gerações.

Tomando como referência o debate nos países mais avançados, se e quando a reforma eventual do BPC acontecer, ela deve ser acompanhada da discussão mais ampla de renda mínima para todos os brasileiros, provavelmente em um valor inferior ao piso de um salário mínimo, para ser factível do ponto de vista fiscal e político.

E enquanto a inevitável reforma do BPC não chega, a solução de curto prazo é aplicar a legislação em vigor com mais eficiência, promovendo reavaliação periódica de todos os benefícios concedidos, de dois em dois anos, como manda a lei.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário