Até o passado é incerto

Na divulgação dos resultados do setor externo de agosto de 2019, o Banco Central incorporou mudanças que reescreveram a história recente do Balanço de Pagamentos brasileiro. Novas pesquisas e fontes de dados lançaram outras luzes na análise das transações entre residentes e não-residentes, oferecendo uma compreensão não só mais ampla como, principalmente, mais precisa de nossa situação externa.

Os maiores aprimoramentos ocorreram em transações feitas totalmente no exterior, ou seja, trocas entre residentes e não-residentes que não cruzaram, em momento algum, as fronteiras brasileiras. Como exemplo, um serviço pago no exterior (tal como um projeto de engenharia ou pagamento de juros sobre dívida) utilizando receita de exportação não internalizada (ou seja, que não foi trazida de volta ao país) passou a ser corretamente contabilizado.

Isto posto, observamos mudanças relevantes, seja na conta corrente ou na sua estrutura de financiamento. É importante notar, no entanto, que não ocorreram mudanças na acumulação de reservas. Entendendo o Balanço de Pagamentos como uma Tabela de Recursos e Usos entre residentes e não-residentes, para cada nova operação contabilizada nos Usos (conta corrente e amortização de dívidas), houve evento equivalente e na direção contrária nos Recursos (investimento direto líquido, fluxos de portfólio, captações externas e outros fluxos de financiamento),[1] mantendo o resultado final.

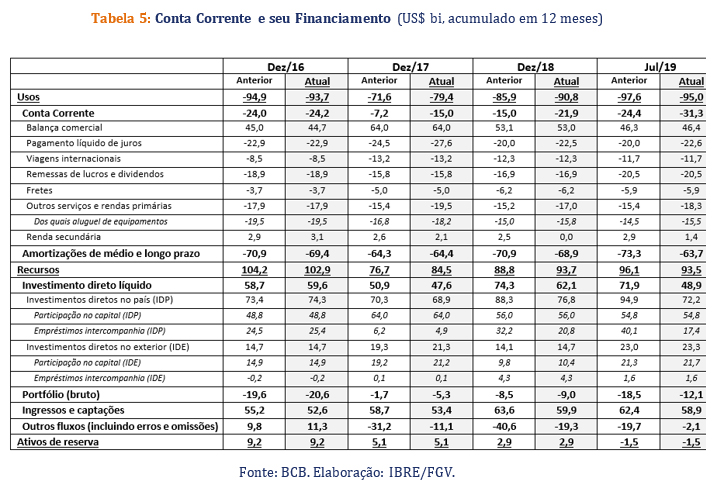

Uma visão detalhada das revisões pode ser observada na Tabela 5, que compara inúmeras rubricas em quatro cortes: (i) dez/16; (ii) dez/17; (iii) dez/18; e (iv) jul/19 (último ponto de dados disponível antes das mudanças metodológicas). Escolhemos condensar certas rubricas para facilitar a exposição. Todos os valores são acumulados em 12 meses, contabilizados em US$ bilhões, até o mês de referência.?

De imediato, percebe-se que as mudanças se concentram de 2017 em diante. Tal resultado deriva do alcance das novas pesquisas e informações utilizadas – ao menos por enquanto, não há sinal de revisão relevante nos valores anteriores a 2016.

Do lado dos Usos, as maiores revisões ocorreram na Conta Corrente, cujos resultados pioraram fortemente. Amortizações de empréstimos de médio e longo prazo, a componente residual dos Usos, mostraram-se realmente distintas somente nos últimos 12 meses.

Em 2017, o déficit em conta corrente mais que dobrou, saindo de (-)US$ 7,2 bi (-0,3% do PIB) para (-)US$ 15 bi (-0,7% do PIB). Movimentos semelhantes, ainda que em menor magnitude, ocorreram tanto em 2018 (de -0,8% do PIB para -1,2% do PIB) como até meados de 2019 (de -1,3% do PIB para -1,7% do PIB).

A razão para esta piora está em maiores pagamentos feitos a não-residentes, especialmente de juros (líquidos) e referentes à contratação de serviços no exterior. Percebe-se, também, que os fluxos de transferências unilaterais (renda secundária) do exterior ao Brasil foram bem menores do que anteriormente suposto.

De forma a manter o resultado global do balanço de pagamentos (definido na rubrica ativos de reserva), exige-se compensação (aumento) nos Recursos. Uma análise detalhada dos novos lançamentos deixa clara a enorme mudança na narrativa usual de financiamento da conta corrente brasileira, calcada na comparação entre a conta corrente e os investimentos diretos.

Os fluxos de investimento direto líquido são muito menores do que o anteriormente suposto, com reduções de US$ 12,2 bi em 2018 e de US$ 23 bi no acumulado até meados deste ano. Tal diferença está totalmente concentrada nos investimentos estrangeiros no Brasil, em específico na sub rubrica de empréstimos intercompanhia.[2] No esteio dessas mudanças, fluxos de portfólio bruto e captações também foram revistos, ainda que de forma muito menos intensa.

Se o déficit em conta corrente se mostrou maior e o financiamento por investimento direto menor, onde ocorreu a compensação? Da forma como lemos o balanço de pagamentos, na rubrica “Outros fluxos (incluindo erros e omissões)” – que inclui derivativos, fluxos financeiros de curto prazo, discrepâncias contábeis e, especialmente relevante neste evento, créditos comerciais e adiantamentos cambiais.

Com os novos dados e pesquisas utilizados, percebeu-se que havia uma acumulação crescente e inconsistente de créditos comerciais ativos no balanço de pagamentos. De fato, os exportadores consumiam tais recursos no exterior em operações feitas com não-residentes, englobando não só os pagamentos de serviços (como dito anteriormente) como também importações.

Com créditos muito menores do que o anteriormente imaginado e ajustes adicionais em outras linhas de financiamento, as saídas na rubrica “Outros fluxos” reduziram-se fortemente, compensando tanto o maior déficit em conta corrente como a diminuição de outras fontes de financiamento.

Explicadas as revisões metodológicas, falemos do futuro. Para tal, vamos voltar aos fundamentos da conta corrente: (i) o diferencial de crescimento entre o mundo e o Brasil;[3] (ii) os termos de troca;[4] e (iii) a taxa de câmbio multilateral real.[5]

Desde nossa última atualização, observamos realizações mais desfavoráveis no comércio mundial, combinando tanto sucessivas rodadas de guerra comercial como evidências cada vez mais claras de desaceleração coordenada do crescimento global. Os sinais externos, no entanto, não ganharam eco no crescimento brasileiro – não, ao menos, na mesma proporção. Desta forma, o diferencial de crescimento já mostrou comportamento mais fraco do que o esperado em 2019 e continuará em retração durante 2020.

Nos termos de troca, eventos pontuais mostraram-se mais duradouros ou mais intensos do que esperávamos, maximizando relativamente os nossos preços de exportação. Com a desaceleração do crescimento global, no entanto, preços de commodities passaram a operar com claro viés de baixa. Para 2019, continuamos enxergando relativa estabilidade dos termos de troca, ainda que levemente acima do anteriormente suposto. Já para o ano que vem, a prostração do crescimento global sugere contração de nossos preços relativos.

Por fim, a taxa de câmbio manteve seu padrão recente de volatilidade, refletindo especialmente os sucessivos choques do cenário externo, a incerteza prospectiva e, como pano de fundo, o progressivo fortalecimento do dólar no mundo.

Em termos nominais, nossa moeda se manteve acima de R$ 4,10/US$ durante os últimos meses, sem sinais consistentes de moderação nas cotações. Ainda que enxerguemos alguma apreciação até o fim de 2019, as cotações elevadas do ano levarão a taxa de câmbio multilateral real a uma pequena depreciação em relação a 2018.

Para 2020, nossos modelos enxergam duas dinâmicas distintas – uma apreciação contínua até o fim do primeiro semestre e, seguindo os fundamentos internacionais (especialmente fortalecimento do dólar no mundo), uma depreciação na segunda metade do ano. Na média, a taxa de câmbio multilateral apreciaria, mesmo que bem menos do que o suposto em nossa atualização anterior.

O comportamento esperado para os fundamentos até o fim de 2020 está condensado no Gráfico 9. Em relação à atualização anterior, os termos de troca são melhores (ainda que cadentes), a taxa de câmbio é, na média, mais depreciada (ainda que com dinâmicas distintas), e o diferencial de crescimento é certamente menor.

Incorporando os dados mais recentes e, especialmente, as fortes revisões metodológicas, revisamos nossa projeção de déficit em conta corrente de 2019 para US$ 39 bi (anterior: US$ 16,5 bi), equivalente a -2,1% do PIB. Já para 2020, revisamos nossa expectativa de déficit para US$ 44 bi (anterior: US$ 32 bi), consistente com -2,5% do PIB. Já para 2020, revisamos nossa expectativa de déficit para US$ 44 bi (anterior: US$ 32 bi), consistente com -2,5% do PIB.

Um novo passado, um novo futuro. Descobrimos que, para um mesmo crescimento do PIB, nossa economia trabalha com um uso de poupança externa (déficit em conta corrente) bem mais elevado. Mais ainda, a narrativa usual de cobertura do déficit pelo investimento direto precisa ser revisitada: as mudanças metodológicas deixam claro que o financiamento do balanço de pagamentos deve ser analisado e compreendido em sua totalidade.

Em um mundo de abundante liquidez e juros cadentes, não devemos observar problemas de financiamento mesmo se considerarmos os déficits mais elevados. Convém lembrar, no entanto, que juros baixos não são iguais a bonança externa: há sinais cada vez mais contundentes de que algo estranho ocorre na economia global, o que pode nos levar a momentos conturbados adiante.

[1] Tal compensação denomina-se lançamento em partida dobrada.

[2] Mudanças nos sistemas contábeis e melhor acompanhamento das amortizações já realizadas levaram a uma redução importante dessas operações

[3] Entendido como a relação entre o crescimento do comércio global e a nossa demanda interna privada

[4] A razão entre os preços de exportação e importação brasileiros, medidos em dólares

[5] Comparando o real às moedas de nossos principais parceiros comerciais, descontando o diferencial de inflação entre o Brasil e essas economias.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário