Barômetro Global IBRE/KOF: o novo “canário na mina de carvão”

O IBRE/FGV, em parceria com o Instituto Econômico Suíço KOF da ETH Zurique, lançou recentemente o Barômetro Econômico Global, composto de um indicador coincidente e outro antecedente.

Os trechos abaixo, extraídos do release mensal deste mês, descrevem resumidamente esse novo indicador:

“Os dois barômetros compreendem os resultados de pesquisas de tendências econômicas realizadas em mais de 50 países.”

“O Barômetro Coincidente inclui mais de 1.000 séries temporais diferentes, enquanto o Barômetro Antecedente compreende mais de 600 séries temporais. A análise de correlação cruzada é usada para decidir quais séries temporais individuais são incluídas nos barômetros. Isso envolve correlacionar as séries temporais individuais com uma série de referência. A série de referência utilizada é a taxa de crescimento interanual do produto interno bruto (PIB) global, em que os PIBs nacionais individuais são agregados à paridade do poder de compra para formar o PIB Global.”

Com efeito, trata-se da compilação, por meio de técnicas estatísticas de fronteira, de informações de sondagens econômicas de vários países (soft data) tendo como referência a variação interanual do PIB mundial (hard data).

A leitura referente a um determinado mês T é publicada por volta do dia 10 desse mesmo mês T. Desse modo, o Barômetro, na prática, é divulgado de forma ainda mais tempestiva do que os dados de exportações da Coreia do Sul – indicador que é revelado no primeiro dia útil subsequente ao fechamento do mês-calendário e que, por conta disso, é frequentemente denominado pelos analistas como o “canário na mina de carvão” da economia global (já que a Coreia do Sul é fortemente inserida nas cadeias globais de fornecimento de bens finais e intermediários). O Barômetro também é divulgado cerca de 10 a 15 dias antes dos Flash PMIs para as economias do EUA e Europa e quase um mês antes do PMI global (também referentes ao mês T).

Em dito tudo isso, meu objetivo neste post é o de utilizar esse novo indicador para novamente jogar alguma luz sobre um debate já antigo, travado intensamente aqui neste Blog há alguns anos: qual a importância dos fatores globais para a dinâmica da economia brasileira, em especial nos últimos anos?

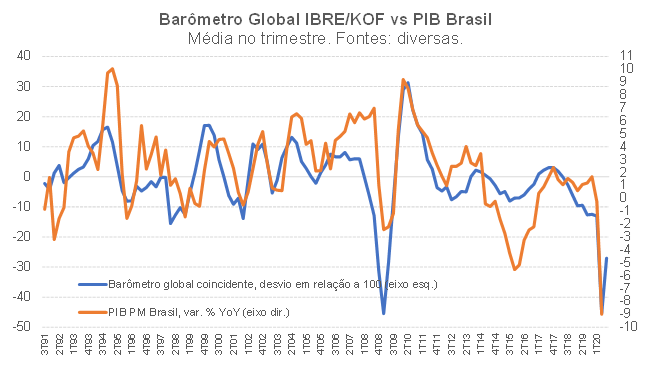

Dado que o Brasil é uma small open economy, exportadora líquida de commodities e, ainda, tem baixa taxa de poupança doméstica, parece ser bem razoável esperar que sejamos bastante afetados pelos ciclos econômicos e financeiros globais (e que o sentido de causalidade oposto não seja relevante). De fato, é o que sugere a comparação “pura” do Barômetro Global trimestralizado com a variação interanual de nosso PIB (a preços de mercado). Vale notar que a figura está em dois eixos, na medida em que o Barômetro corresponde a um índice de difusão padronizado. O PIB brasileiro referente ao 2º trimestre ainda não é conhecido: na figura eu coloquei minha estimativa mais recente (-9% YoY). O dado referente ao 3º trimestre do Barômetro corresponde apenas à leitura de julho.

Vários pontos chamam a atenção na figura acima. Em primeiro lugar, a correlação bastante elevada entre as séries: +58,7% na amostra completa e em termos contemporâneos, chegando a +64% quando se leva em conta o Barômetro global defasado em um trimestre.

Olhando para o momento atual, a impressão é de que essa correlação foi ainda maior do que na média histórica, com ambos os indicadores apresentando oscilações muito próximas na primeira metade de 2020 (em linha com o fato estilizado apontado pelo Banco Mundial em relatório recente, sugerindo que esta recessão é a mais sincronizada, dentre os países, desde 1871). A julgar pela leitura de julho do Barômetro, o PIB brasileiro, após recuar cerca de 9% QoQ no 2º trimestre (sobre o 1º, com ajuste sazonal), tenderia a avançar 5% QoQ no 3º trimestre (sobre o 2º) caso acompanhe de perto o ciclo global (como de fato acompanhou em janeiro-junho).

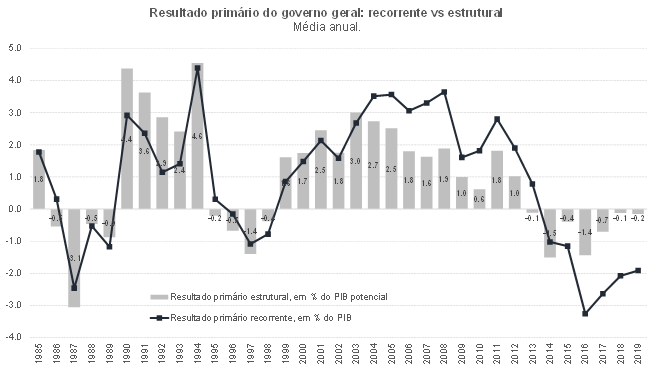

Mas, como apontei acima, queria aproveitar esse novo indicador para revisitar também o passado, ao menos a última década, outra “década perdida” para o Brasil. A inspeção visual da figura acima sugere que o Brasil se descolou positivamente do agregado global em 2007-09 – muito provavelmente refletindo os efeitos expectacionais da descoberta do pré-sal, os impactos do PAC (lançado em 2007) e a expressiva resposta anticíclica da política econômica doméstica em 2008/09, em reação à crise financeira global (com queda de juros e compulsório, expansão fiscal e parafiscal – MCMV, forte elevação do Capex da Petrobras, dentre outros). Em 2010 caminhamos bem próximos ao ciclo global, assim como na primeira metade de 2011. Interessante notar que o ciclo global sugeriria que nossa economia deveria “zerar” em 2012/13 (e esse cenário parecia se avizinhar de fato no começo de 2012). Respondendo a isso, veio o conjunto de medidas que é denominado como “Nova Matriz Econômica” (NME), que manteve o crescimento artificialmente elevado em 2012/14 (2014 foi ano de eleições gerais), ao custo de gerar uma redução de cerca de 2,5 a 3 p.p. do resultado primário estrutural (ver figura abaixo, cujos dados e cálculos podem ser consultados no Observatório de Política Fiscal do FGV IBRE, aqui).

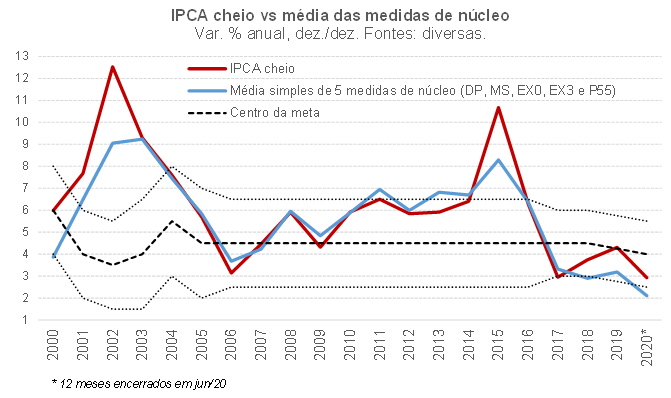

Passadas as eleições, iniciou-se o ajuste macroeconômico, seguindo a mais pura lógica maquiavélica. Para compensar o desvio positivo do ciclo global em 2012/14 financiado “artificialmente” com uma deterioração fiscal (talvez sob a expectativa de que o ciclo global pudesse voltar a “empurrar” a economia brasileira nos anos seguintes), tivemos que performar abaixo do benchmark em 2015/16. O tamanho do ajuste parece ter sido exagerado, sobretudo o monetário, como sugere a inflação doméstica bem abaixo da meta desde 2017, com os núcleos correndo perto do piso do intervalo de metas (ver figura abaixo).

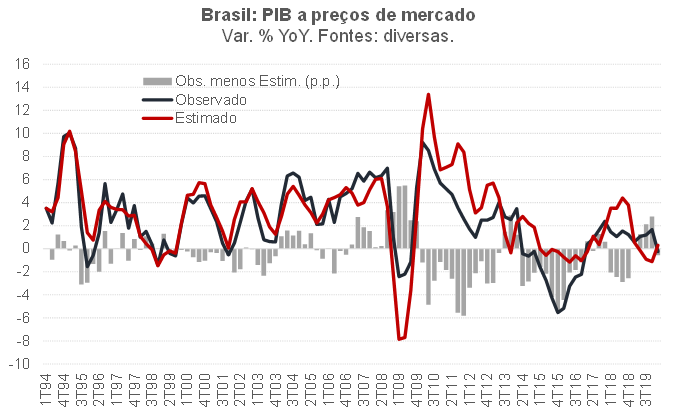

A análise apontada nos parágrafos anteriores, contudo, ainda não é muito cuidadosa. Para refinar um pouco a análise, fiz uma regressão da variação interanual do PIB brasileiro no Barômetro Global, na variação interanual dos termos de troca brasileiros e no SOI (Southern Oscillation Index, que capta os ciclos climáticos globais), variáveis reconhecidamente exógenas à economia brasileira[1]. Rodei a regressão para o período 3T91-3T08 e preparei projeções fora da amostra para 4T08-1T20. A figura abaixo compara o PIB efetivamente observado com aquele sugerido pelo modelo (projeção dinâmica).

O PIB brasileiro cresceu 1,3% a.a. em 2009-2019. O modelo sugere que deveríamos ter crescido 2,4% a.a. nesse período. Como o Brasil cresceu 3,8% a.a. em 2000-2008, as variáveis internacionais sugerem que deveríamos ter desacelerado 1,4 p.p. ao ano em 2009-2019 vs 2000-2008 (3,8% a.a. vs 2,4% a.a.). Contudo, desaceleramos 2,5 p.p. (3,8% a.a. vs 1,3% a.a.). Com efeito, cerca de 55% da desaceleração de nosso crescimento em 2009-2019 vs 2000-2008 pode ser atribuída a fatores internacionais/globais exógenos. Trata-se, grosso modo, do mesmo percentual que apontei em vários posts anteriores neste Blog. É o que denominei de bad luck (já que em 2000-2008 os fatores internacionais empurraram consideravelmente o crescimento brasileiro, com os ganhos de termos de troca brasileiros “esticando a corda” um pouco além da crise de 2008/09, até 2011).

E o restante da desaceleração, os 45%? Eles combinam o erro do modelo estimado, bad policy (interação entre os efeitos colaterais negativos da NME pós 2013 com o excesso de conservadorismo da política monetária em 2017-19) e, ainda, eventuais erros de medida da variação em volume do PIB brasileiro (sim, a “velha” questão do deflator do PIB – estimo que cerca de 17% da desaceleração do crescimento entre esses dois períodos possa ter advindo disso[2]).

No mais, os resultados acima corroboram o que toda uma literatura empírica, não somente do campo da economia, mas mesmo da política, aponta. Easterly, Kremer, Pritchett & Summers (1993), no trabalho “Good luck or good policy? Country growth performance and temporary shocks”, identificam que choques, sobretudo nos termos de troca, explicam boa parta da variância do crescimento dos países em prazos mais curtos.

Mais recentemente, o trabalho “World shocks, world prices, and business cycles: an empirical investigation”, publicado em 2016 no NBER e de autoria de Fernández, Schmitt-Grohé & Uribe, reforça isso. Com base em um painel com 138 países para o período 1960-2015, os autores chegam à conclusão de que cerca 34% das flutuações de cada uma das economias decorrem de choques globais (reais e financeiros). Para os países da América Latina, esse percentual chega a 43%. Desde os anos 2000, com a maior integração comercial e financeira entre os países, os autores concluem que esses percentuais praticamente dobraram.

Campello & Zucco (“Endogeneous policy making”, 2020) também chegam a uma conclusão semelhante para boa parte dos países sul-americanos, olhando para o impacto de choques globais sobre juros e preços de commodities sobre os resultados das eleições gerais nesses países.

Portanto, por mais que o Brasil seja uma economia relativamente fechada em termos de comércio exterior e da conta de capitais, parte relevante de nossas oscilações é explicada pelos efeitos diretos e indiretos do ambiente internacional. Nesse contexto, o Barômetro Global definitivamente passa a fazer parte do conjunto de informação básico utilizado para se avaliar o desempenho da economia brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Em geral, a literatura considera que a variação de termos de troca das economias emergentes e em desenvolvimentos é exógena do ponto de vista desses países. Schmitt-Grohé & Uribe (2017) de fato encontram suporte empírico para isso para boa parte desses países (incluindo o Brasil). Para mais detalhes, ver: https://www.researchgate.net/publication/321377574_How_important_are_terms-of-trade_shocks.

[2] Caso eu esteja correto em minha hipótese por detrás desse puzzle claramente brasileiro (sim, uma verdadeira jabuticaba), o crescimento em volume do PIB brasileiro foi subestimado em boa parte das últimas duas décadas. Contudo, a magnitude dessa subestimação foi um pouco maior em 2009-2017 do que em 2000-2008. Para mais detalhes, ver os posts mais recentes sobre esse tema neste blog, aqui e aqui.

Deixar Comentário