Black Friday do cheque especial

Às vésperas da Black Friday, o Banco Central anunciou que introduziria um teto de 8% a.m. (151% a.a.) para a taxa de juros do cheque especial. Além disso, permitiria a cobrança de uma tarifa de até 0,25% a.m. sobre o montante disponibilizado na conta corrente do cliente que exceder R$ 500,00. Essa tarifa será dispensada caso haja a contratação da operação.

A reação foi imediata, pois a medida remeteu ao passado de intervenções inglórias no sistema de preços. Também houve mal-estar na indústria de crédito que esperava ser agraciada com a liberação para cobrar mais uma tarifa como presente de fim de ano. Rapidamente as autoridades do Banco Central vieram a público defender tecnicalidade da medida.

A proposta que possui componentes técnicos também veio acompanhada de conveniência política: o Banco Central tem sido pressionado a apresentar soluções para o tema por vários parlamentares. Existem propostas legislativas para limitar a taxa de juros do cheque especial como o PLP 291/2016 (impõe o limite de 12,52% a.m.) e o PL 4.579/2019 (estabelece teto para a taxa do cheque especial equivalente às taxas cobradas pelas operações de crédito sem garantia). O bônus político de curto prazo é evidente.

Outra discussão interessante foi a reflexão a respeito da sua coerência frente à agenda liberal do governo. Houve enorme esforço de vários analistas para demonstrar que a medida seria ou não liberal (o que nos tempos atuais parece conferir um rótulo de qualidade para qualquer coisa). Mas o fato é que, debater as coisas nesses termos, é um mero diversionismo, um grande desperdício de energia.

As medidas de intervenção no crédito existem das mais variadas formas. A taxa de juros da caderneta de poupança é limitada, a taxa de juros do FGTS possui definição em lei e o mesmo ocorre em várias modalidades do crédito público. Segundo Ferrari, Masetti e Ren (2018), pelo menos 76 países dentre 97 estudados, aplicam medidas que limitam a taxa de juros em algum grau[1]. Esse estudo foi amplamente divulgado pelo BC para justificar a política. Ocorre que o fato de uma política existir em outros países nada diz sobre sua conveniência. A questão relevante é se essa intervenção contribui para a resolução do problema sem efeito colateral significativo e de forma sustentável.

As taxas de juros do cheque especial no Brasil são absurdamente elevadas. Entre 2010 e 2014 essas taxas flutuaram em torno de 150% a.a. Após a recessão, as taxas dispararam para níveis superiores a 300% a.a. e continuam nesse patamar apesar da expressiva redução da taxa básica de juros que se deu a partir do final de 2016. Entender porque essas taxas não caíram depois da recessão é extremamente importante nesse debate. Não é à toa que o Congresso está exigindo alguma medida do Banco Central.

Taxa de juros do cheque especial (% a.a.)

A Nota Técnica no 1 de 05 de novembro de 2019 traz uma série de elementos e informações que foram utilizados para motivar a decisão. Em função da repercussão da medida, essa nota teve publicidade incomum para uma decisão do Banco Central no âmbito normativo. Todavia, a nota técnica não explica porque houve essa elevação da taxa de juros sem a esperada redução posterior. Mesmo com a introdução do teto de juros, a força que produziu essa elevação continua lá e isso pode ser causa de uma série de distorções.

E porque isso importa? Por que o teto de taxa de juros de 8% equivale à taxa anual de 151,8%. Ou seja, o teto de juros define uma taxa máxima muito próxima à taxa que prevalecia na média do mercado antes da recessão e que já era bastante elevada. Ignorar as causas recentes dessa elevação das taxas pode ser imprudente.

E qual o efeito disso sobre o setor? O Banco Central divulgou que o montante contratado no cheque especial equivale a R$ 26,13 bilhões. Uma taxa mensal 12,24% sobre esse volume de contratações gera uma receita bruta mensal para o sistema bancário de R$ 3,2 bilhões. A alternativa de teto de juros a 8% a.m. com uma tarifa de até 0,25% a.m. sobre o saldo disponibilizado poderia gerar uma receita potencial de R$ 2,9 bilhões. O BC não informou quantos correntistas possuem limite inferior a R$ 500,00 e que estarão isentos dessa tarifação o que reduz o valor efetivo dessa estimativa. Também não sabemos como será a adaptação do modelo de negócios dos bancos para calcular o novo volume de faturamento com esse produto. De todo o modo, a ordem de grandeza dos valores indica que há elevado percentual de preservação do faturamento desse segmento.

Se do ponto de vista agregado a medida parece ter impacto moderado sobre essa operação de crédito, do ponto de vista desagregado, a medida acerta em cheio as principais instituições financeiras do país. A tabela a seguir, lista as instituições financeiras com maior taxa de juros no cheque especial. Por outro lado, das 28 instituições listadas pelo Banco Central, nove já praticam taxas inferiores ao teto[2]. A única grande instituição que não aparece na lista das taxas mais elevadas é a Caixa Econômica Federal que possui uma taxa de juros bem inferior, ocupando a 11ª posição nesse ranking.

O teto de juros parece ter efeito relevante sobre os grandes bancos, mas talvez haja maior capacidade para compensar essa intervenção a partir da receita de tarifação. O mesmo não pode ser dito sobre os bancos pequenos e mais dependentes desse segmento que devem ser bem mais impactados por ter menor base de clientes para recuperar receitas. De forma alternativa, os bancos que já cobram taxas inferiores podem ser beneficiados com essa possibilidade adicional.

Nesse sentido, é importante destacar que há uma diferença conceitual nas políticas de limitação da taxa de juros. Quando essa limitação ocorre para conter taxas muito discrepantes, a racionalidade está em proteger o consumidor e o efeito colateral tende a ser pequeno. Quando o teto existe para afetar todo o mercado e atingir objetivos econômicos, a distorção tende a ser maior. A princípio, como o cheque especial participa com apenas 2,5% do crédito para pessoas físicas no segmento livre e há compensação de receita com tarifação, o efeito tende a se concentrar sobre o consumidor em cima das taxas mais abusivas do segmento.

Taxa de juros do cheque especial – bancos selecionados

|

|

Taxa mensal |

Taxa anual |

Posição |

|

Mercantil |

16,38% |

517,2% |

28 |

|

Agibank |

15,13% |

442,3% |

27 |

|

Santander |

14,79% |

423,7% |

26 |

|

Renner |

13,68% |

366,0% |

25 |

|

Bradesco |

12,55% |

313,37% |

24 |

|

Itaú |

12,48% |

310,2% |

23 |

|

Banco do Brasil |

12,03% |

290,8% |

22 |

|

Caixa Econômica |

9,42% |

194,6% |

11 |

Por outro lado, se o objetivo era apenas limitar as taxas abusivas, não fica claro porque não atuar em outras linhas que possuem taxas ainda mais elevadas como é o caso do crédito pessoal não consignado que possui taxas anuais que chegam próximo de 1.000%. A tabela seguir apresenta as cinco instituições financeiras com as taxas mais elevadas cobradas para essa linha.

Taxa de juros do crédito pessoal não consignado

|

Taxa mensal |

Taxa anual |

|

|

JBCred |

27,40% |

1728% |

|

Crefisa |

21,80% |

966% |

|

Facta |

19,90% |

783% |

|

BMG |

19,30% |

731% |

|

Agibank |

15,70% |

475% |

Fonte: BCB, consultado em 05/12/2019.

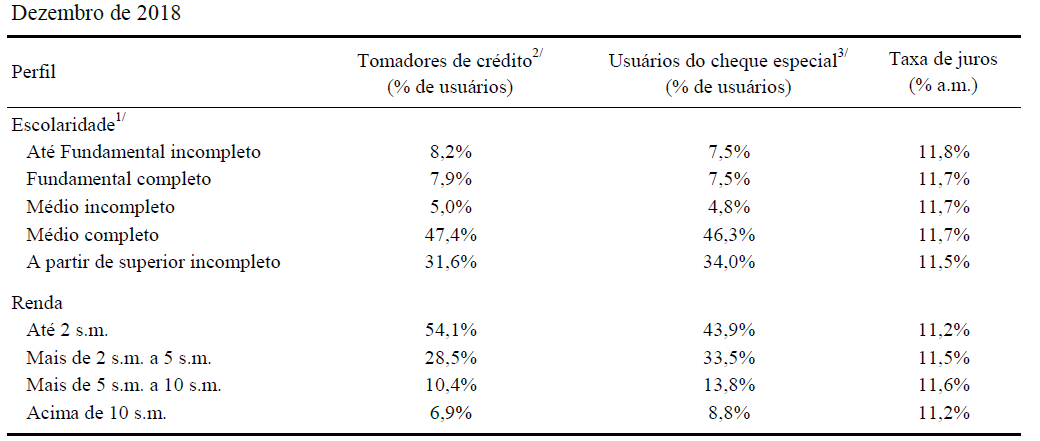

Um balizador que parece ter sido importante para a decisão do Banco Central foi a evidência de que a taxa de juros cobrada no segmento do cheque especial independe do perfil do tomador. Segundo o estudo do BC, as taxas de juros são muito próximas independentemente do nível de renda do cliente. Se essa evidência for suficiente para validar essa conclusão, os bancos estariam buscando retorno dentro do sistema de cheque especial como um todo e não maximizando o lucro individualmente como seria esperado ao vincular a taxa de juros conforme o perfil de risco individual e a renda. Dessa forma, a introdução do teto poderia beneficiar todos os perfis de clientes.

Seria importante reforçar essa conclusão analisando esses dados conforme o tamanho das instituições. Como essa intervenção irá afetar de forma muito desigual as instituições financeiras, é possível que essa discriminação surja ou se torne mais relevante. Em contrapartida, pode haver racionamento de crédito das instituições pequenas para os indivíduos mais arriscados. Esse resultado é amplamente conhecido na literatura sobre o tema (Staten, 2008)[3].

Perfil dos usuários do cheque especial

Fonte: Estudo Especial do Banco Central.

Outro efeito colateral para além da oferta de crédito, está na possibilidade de tarifação do serviço. Nesses casos, políticas de limite de juros possuem efeito diluído quando são compensadas com outras formas de receita pelos bancos. Na tentativa de limitar essa compensação, o BC impôs um teto para a tarifação. Deve produzir impacto relevante para os bancos menores, mas deve ter impacto menor sobre os bancos maiores que possuem ampla base de clientes para efetuar a compensação. Há, portanto, um efeito distributivo na indústria que é importante e que deve ser considerado. Independente disso, quando ocorre limitação de juros com compensação de tarifa, o efeito em termos de perda de transparência do sistema é inequívoco.

Os bancos podem também substituir a oferta de crédito no cheque especial por produtos alternativos. É possível que isso ocorra para outras linhas do crédito pessoal cuja taxa de juros é mais elevada. Se isso ocorrer haverá pressão adicional por mais regulação. Esse efeito pode ser relevante na medida em que já existem linhas com taxas elevadas e que podem ser oferecidas aos clientes como uma alternativa.

Haverá redução de custos na medida em que há comprometimento de capital dos bancos na disponibilização dessas linhas de crédito, independente do crédito ser contratado ou não. Assim, a racionalização na oferta desse produto irá consumir menos capital o que pode resultar em redução de juros, mas acredito que esse efeito seja pequeno, pois os bancos sempre tiveram muito interesse em oferecer essas linhas aos seus clientes apesar do seu elevado custo.

A agenda das taxas de juros bancárias pode ser dividida em seis elementos: (i) administração de risco (inadimplência, execução de garantias, maior acesso à informação), (ii) tributação (IOF, CSLL e regras de cobrança tributária, se em regime de caixa ou competência), (iii) competição (que promove a eficiência e constrange margens de lucro), (iv) custo de captação de recursos, (v) custos operacionais e regulatórios e; (vi) modelos de negócios.

A medida apresentada pelo Banco Central altera o modelo de negócio dos bancos para o segmento específico do cheque especial. Essa medida não torna o sistema mais eficiente, tampouco reduz riscos ou custos de forma mais direta. Também não há espaço fiscal para discutir tributação. Esses temas ficaram mais para à frente. O principal efeito de promover mudança no modelo de negócios é redistribuir os custos do sistema que está sendo alvo da política entre os seus participantes.

Ao introduzir um teto sobre as taxas de juros e isentar os limites da tarifação para contas com limites inferiores a R$ 500,00, o BC tenta tornar o sistema um pouco mais progressivo e menos absurdo. Mas como há muitas questões em aberto que ainda precisam ser avaliadas ou explicadas, é possível que os efeitos colaterais se mostrem mais relevantes do que inicialmente imaginados. A prudência recomenda acompanhar essa medida bem de perto.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Ferrari, A., Masetti, O., Ren, J. (2018). Interest rate caps: the theory and the practice. Policy Research Working Group, 8.398. World Bank.

[2] O ranking de juros do cheque especial pode ser consultado em: https://www.bcb.gov.br/estatisticas/reporttxjuros/?path=conteudo%2Ftxcred%2FReports%2FTaxasCredito-Consolidadas-porTaxasAnuais.rdl&nome=Pessoa%20F%C3%ADsica%20-%20Cheque%20especial¶metros=tipopessoa:1;modalidade:216;encargo:101&exibeparametros=false&exibe_paginacao=false

[3] Staten, M. (2008). The Impact of Credit Price and Term Regulations on Credit Supply. Joint Center for Housing Studies. Harvard University.

Deixar Comentário