Câmbio e reservas: até onde vai o BC?

O ano de 2020 começou com depreciação das moedas emergentes em relação ao dólar, que por sua vez se acentuou a partir da “crise do coronavírus” na China.

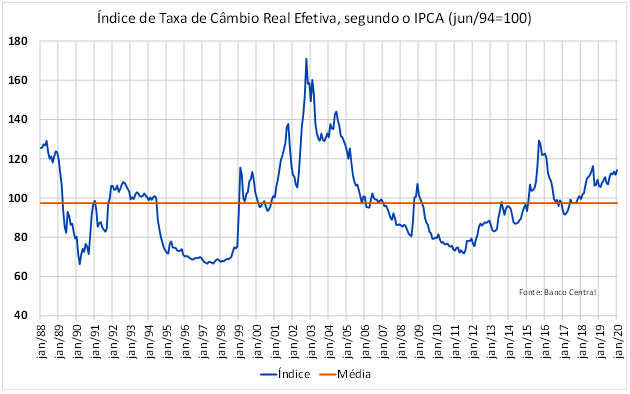

No caso do Brasil, nossa taxa de câmbio nominal subiu para 4,25 BRL por USD nos últimos dias, o que em termos reais é um cotação aproximadamente 18% acima da média verificada desde 1988, segundo a série de câmbio real efetivo calculada pelo BC, com base no IPCA e nos preços de nossas exportações (Figura 1).

Figura 1

Fonte: BCB até dez/19 e estimativa do autor para jan/20

A recente depreciação do real aconteceu em paralelo à redução das reservas internacionais do país, devido à política de venda no mercado à vista, e à redução de posição vendida em swaps cambiais por parte do BC.

Mais especificamente, em meados de 2019, o BC anunciou sua “nova política de operações cambiais”, na qual nossa autoridade monetária procura manter constante a posição de reserva internacionais mais a posição em swaps cambiais. A lógica dessa atuação é que reservas internacionais significam posição comprada em USD, enquanto a venda de swap cambial (onde o BC recebe SELIC e paga depreciação cambial + cupom cambial) representa posição vendida em USD. Para saber a posição líquida é necessário, portanto, somar reservas e swaps.

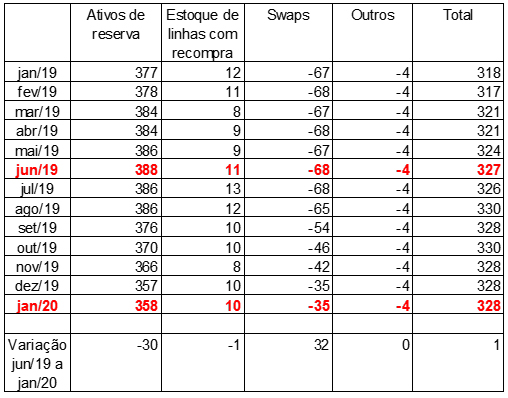

A tabela 1 abaixo apresenta a evolução da posição líquida do BC desde janeiro de 2019. Como anunciado em meados do ano passado, o BC compensou vendas à vista com diminuição da posição vendida em swaps, mantendo sua posição liquida em torno de USD 328 bilhões.

Tabela 1: posição cambial líquida do BC (em milhões de USD)

Fonte: BCB (tabela IE-10, Indicadores Econômicos Selecionados)

Ao final de janeiro, o BC tinha aproximadamente USD 35 bilhões de posição vendida e, portanto, ele teoricamente pode reduzir suas reservas internacionais em tal valor via vendas à vista e compras em derivativos.

O BC também pode obviamente vender mais reservas internacionais ou swaps cambiais do que a atual posição líquida permite, desde que nossa autoridade monetária decida “mergulhar” abaixo de USD 328 bilhões. Qual seria o piso do BC?

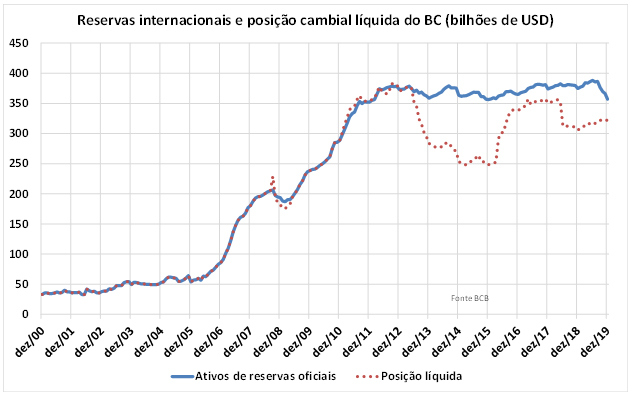

Para colocar a situação atual em perspectiva, a figura 2 apresenta a evolução dos ativos de reserva do BC, com e sem desconto da posição líquida em swaps cambiais. O valor é ligeiramente diferente do apresentado na tabela 1, pois não incorpora linhas de recompra e outros ativos.[1]

Figura 2

Fonte: BCB (quadro sinótico das reservas internacionais)

Como conhecido, a política de acumulação reservas internacionais ganhou força a partir de meados de 2006 (durante a “inflexão de política econômica” do governo Lula) e, até meados de 2013, operações de swaps cambiais foram utilizados pontualmente e em pequena escala para atenuar a volatilidade cambial.

A situação mudou a partir de meados de 2013, quando o BC passou a vender um volume expressivo de swaps para combater a depreciação excessiva do real, sem afetar o volume de reservas internacionais. A posição líquida vendida em swaps chegou ao máximo de USD 115 bilhões no início de 2015, e começou a ser diminuída no início de 2016. Em 2018 houve outro aumento de posição vendida em swaps, para atenuar o impacto da depreciação cambial daquele ano, sobretudo após a greve dos caminhoneiros e durante o período eleitoral.

No auge da intervenção cambial via swaps, a posição líquida de nossa autoridade monetária caiu para valor próximo de USD 250 bilhões sem considerar linhas de recompras e outros ativos, ou seja, cerca de USD 73 bilhões abaixo do nível atual.

Em outras palavras, se o BC decidir “mergulhar” sua posição cambial líquida para o mínimo verificado em 2014-15, há espaço para venda de até US$ 73 bi no mercado à vista e/ou de derivativos, para suavizar o ajuste da taxa de câmbio. Tomara que a volatilidade interna e externa não chegue a tanto.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Além disso, há uma pequena diferença conceitual entre a posição de swaps apresentada pelo BC no “quadro sinóptico de reservas internacionais e liquidez em moeda estrangeira” e na tabela IE-10 dos “indicadores econômicos selecionados”.

Deixar Comentário