Câmbio: volta à normalidade

Desde o final de 2021 se restabeleceu balanço tradicional entre commodities e câmbio (elas sobem, ele se valoriza, e vice-versa), quebrado em dois momentos recentes. Esse mecanismo equilibrador explica por que o real tem sido relativamente pouco afetado com guerra na Ucrânia.

Desde maio de 2020, aproximadamente, a dinâmica do real tem sido pouco sensível à valorização das commodities.

As moedas dos países exportadores de matérias-primas em geral se fortalecem quando o preço dessa commodities sobe no mercado internacional. Ocorre o inverso quando o preço cai.

A elevação do preço das matérias-primas no mercado internacional sinaliza que o país ficou mais rico e, portanto, ocorre naturalmente o fortalecimento da moeda. O mecanismo é bem simples.

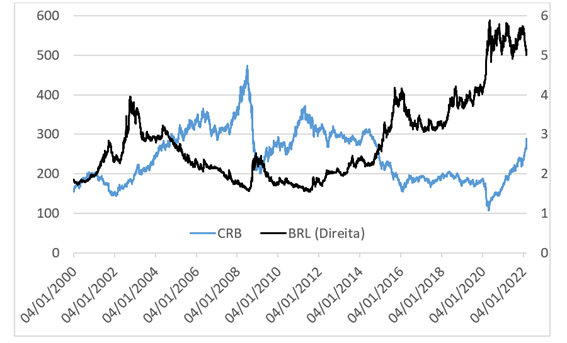

A figura abaixo apresenta em azul o índice CRB dos preços das commodities e, na escala da direita e em preto, a cotação do dólar em reais (quanto menor, mais fortalecida a moeda brasileira). Uma rápida inspeção visual indica que, em períodos em que o CRB sobe, o câmbio se valoriza e vice-versa.

No período recente há dois momentos em que a relação entre a moeda e os preços das commodities se quebrou integralmente. O primeiro foi entre março e julho de 2018: o câmbio mudou de patamar, de R$3,2 por dólar para R$3,9, sem que houvesse qualquer alteração nos preços das commodities.

O segundo momento em que a relação foi quebrada ocorreu a partir de maio de 2020. Vale revermos os movimentos nos meses imediatamente anteriores.

Quando a pandemia bateu no mundo, em março de 2020, o índice de commodities caiu: saiu de 180 até 108 no final de abril de 2020. A volta da economia mundial em seguida ao choque inicial gerou muita demanda por bens e recuperação muito forte da indústria de transformação. Como discutimos em outras oportunidades neste espaço, a indústria de transformação gera demanda por matérias-primas metálicas e energia. A partir de maio de 2020 houve forte alta do índice de commodities. Do final de abril de 2020 até novembro de 2021, o CRB subiu de 106 até 220, elevação de quase 110%. Nesse período o real andou de lado. Oscilou no intervalo entre R$5 por dólar e R$5,8, sem nenhuma tendência de valorização. A enorme elevação dos preços das matérias-primas não foi acompanhada por fortalecimento do real. Esse foi um dos motivos que explica o fortíssimo choque inflacionário no Brasil.

Bem, desde meados de dezembro de 2021 o balanço entre as duas variáveis foi restabelecido. Explica-se, portanto, o fortalecimento do real. De 21 de dezembro último até o dia 3 de março, o CRB elevou-se em 28% e o real valorizou-se 12%. De sorte que o preço das commodities em real subiu 13%. Ou seja, apesar do movimento equilibrador entre preços de commodities e a moeda, o efeito líquido de elevações dos preços das matérias-primas parece ser inflacionário. O movimento da moeda amortece o efeito, mas não o neutraliza ou reverte.

O mecanismo equilibrador ajuda a entender o motivo de o real ter sentido relativamente pouco a elevação do risco com o conflito russo-ucraniano. Logo na quinta-feira, 24 de fevereiro, quando estourou a guerra, o real desvalorizou-se de R$5,01 para R$5,12, ou em 2,2%. Mas nos dias seguintes a moeda reagiu e fechou no dia 3 de março a R$5,03, bem próximo do encerramento de 23 de fevereiro.

Se existe similaridade entre o atual momento – forte choque externo em seguida a dois anos de choques produzidos pela epidemia – e os anos 1970, quando houve dois choques do petróleo, há, para o Brasil, duas diferenças essenciais. A primeira é o aprendizado ocorrido, desde a distante década de 1970, no manejo de uma crise inflacionária em economias que operam no regime de moeda fiduciária. Não tínhamos esse conhecimento lá atrás. Tanto a sociedade brasileira quanto a mundial se beneficiam desse aprendizado. A segunda diferença importante, esta específica ao Brasil, é que lá nos distantes anos 1970 éramos importadores de petróleo. Agora somos exportadores líquidos de petróleo e seus derivados. A balança comercial de petróleo e derivados foi superavitária em 2021 em US$20 bilhões. O petróleo do pré-sal virou o jogo e, mesmo sendo o Brasil importador de derivados de petróleo, o resultado líquido é altamente superavitário.

Modelo econométrico de meu colega do Ibre, Livio Ribeiro, ajuda a entender melhor os movimentos da moeda. O modelo emprega dados diários em uma janela de seis meses – não se pode considerar janelas maiores pois o modelo não é estável. O câmbio é descrito por: uma medida de risco país, CDS; indicador de commodities, CRB; índice do dólar contra seis moedas de países desenvolvidos, DXY; retorno pago pelo título do Tesouro Americano de 10 anos, T10; e diferencial de juros entre o interbancário brasileiro e o americano. Segundo a estimativa e simulação de Lívio, a valorização da moeda de 11,2% entre 21/12 e 2/3 pode ser decomposta em: +12,4 pontos percentuais (pp) de valorização das commodities; +4,3 pp de diferencial de juros entre os interbancários; e na direção contrária, o aumento de risco país e a elevação dos juros americanos contribuíram para que o câmbio variasse -5%. Ou seja, o forte ajuste monetário que o BCB fez tem batido no câmbio e respondeu por parte da valorização do real desde então.

Finalmente é possível observar que, desde fevereiro, fatores domésticos têm contribuído para o fortalecimento da moeda brasileira. Esses fatores internos não são observados diretamente no modelo de Livio, mas eles constituem o resíduo da regressão da evolução do risco país. A parcela do risco país que não se explica por fatores externos supostamente reagem fatores domésticos. Desde o início de fevereiro, a melhora da percepção de risco motivada por questões domésticas respondeu por valorização do real na casa de 2,5pp. Não é pouco. Como interpretar essa percepção de redução do risco por fatores domésticos? A coluna não sabe. Pode ser que a solução da novela orçamentária no final de 2021 e o reconhecimento de que, apesar das pressões, o rombo fiscal em 2022 não será muito maior do que se imaginava há uns meses expliquem a redução de risco Brasil por causas internas. Pode ser que já haja algum sinal do mercado de se acostumar com a possibilidade de eleição de Lula. Difícil de saber.

Para o ano, a coluna espera que, em função de muita volatilidade proveniente do processo eleitoral, nossa moeda se enfraqueça. Após a eleição, independentemente do presidente eleito, enxergamos que a agenda de ajuste fiscal estrutural será retomada. Nossa aposta é que, em 2023 e 2024, a trajetória da moeda será de fortalecimento lento e contínuo.

Esta é a coluna Ponto de Vista da Conjuntura Econônica de março de 2002.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário