China: dificuldades para cruzar a tempestade

A economia chinesa enfrenta uma tempestade perfeita, combinando vetores negativos estruturais e conjunturais. Uma China que cresce menos é o novo normal, e devemos estar preparados para as implicações disso.

Há algum tempo, temos destacado que a economia chinesa passa por um momento delicado: há problemas nas engrenagens de expansão da economia, apesar dos indicadores agregados seguirem relativamente fortes[1]. Em 2024, atingir a meta de crescimento do PIB “ao redor de 5,0%” em não será tarefa fácil. Para horizontes posteriores, há claros indícios de desaceleração – e isso já se aplica ao futuro próximo. Por trás desse diagnóstico estão desafios estruturais e conjunturais, cada vez mais persistentes.

No lado estrutural, os grandes temas são razoavelmente conhecidos. De forma simplificada, a China já opera sob cunha demográfica (ou seja, a sua população passou a diminuir[2]), com impactos sobre a população em idade ativa (PIA) e sobre a população economicamente ativa (PEA) que serão evidentes nos próximos anos. Os investimentos seguem relevantes, mas a exaustão de projetos com retornos favoráveis e o prolongado choque imobiliário reduzem a taxa de acumulação de capital[3]. E, por fim, há sim avanços em produtividade (seja em capital humano, seja na adoção de novas tecnologias), mas insuficientes[4] para compensar a redução nos fatores produtivos de capital e trabalho.

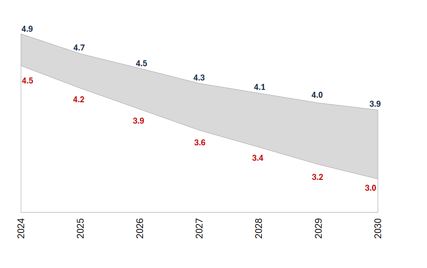

A China avança a passos largos para uma redução da sua capacidade estrutural de crescimento, em dinâmica que não deveria ser surpreendente: para além dos temas expostos acima, economias maiores tendem a crescer naturalmente menos (via retornos marginais decrescentes). Para nossa surpresa, no entanto, esse decaimento natural do crescimento chinês não parece estar, ainda, consolidado no senso comum. As estimativas variam, mas aumenta a segurança de que a China chegará ao fim dessa década com um ritmo de crescimento potencial inferior a 4%a.a. – e o reconhecimento desses limites mais estreitos será complicado, não somente para a sociedade chinesa, como também para o mundo (gráfico 1).

Gráfico 1: Estimativa da BRCG para o crescimento potencial (%a.a., 2024-2030)

Fonte: BRCG

Os vetores de desaceleração estrutural são potencializados por uma conjuntura desfavorável – e que, em muitos aspectos, já pode ser vista como persistente. Há problemas nas searas externa e doméstica, que se retroalimentam e tornam o comportamento da economia particularmente desafiador no curto prazo.

Começando pelo debate externo, aumentam os sinais de desaceleração coordenada do crescimento global, como os indicadores de surpresa econômica global vêm apontando desde junho (gráfico 2)[5]. Tal fato, inclusive, está na raiz das crescentes apostas em um ciclo, relativamente sincronizado, de flexibilização monetária nas principais economias do mundo.

Gráfico 2: Indicador de surpresa econômica (países selecionados, últimos 6 meses)

Fonte: Citibank e Bloomberg

A direção de causalidade não é tão clara, com a China tendo algum papel na desaceleração cíclica global e, ao mesmo tempo, sofrendo com efeitos de um mundo que cresce em ritmo mais lento. De toda forma, resulta um cenário externo mais desafiador, o que, naturalmente, afeta grandes exportadores como a China.

Em paralelo a essa conjuntura desfavorável para o crescimento global, ocorre um agravamento da contraposição à promoção dos interesses chineses no mundo, no que temos chamado, há algum tempo, de “sinofobia”. Há matizes geopolíticos e econômicos, cujos detalhes fogem ao escopo deste relatório. Focando na parte econômica, se pode dizer que o cenário mais desafiador começou com a Guerra Comercial Sino-Americana (a partir de 2016, na administração Trump), e ganhou sensível impulso no pós-pandemia, destacando a recente explosão de tarifas e contenciosos comerciais contra produtos chineses.

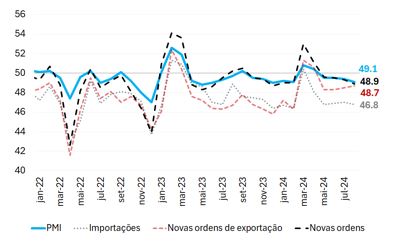

Aço, painéis solares, carros elétricos, equipamentos eletrônicos, baterias de íon-lítio; há um sem-número de restrições em curso[6], criando condições de fundo bastante negativas para o comércio exterior chinês. Isso fica evidente no comportamento recente das aberturas do PMI de manufaturas chinês, com os principais indicadores relacionados à produção, exportação e importação de bens industriais em terreno contracionista[7] (gráfico 3).

Gráfico 3: PMI de manufaturas (indicadores ligados ao comércio exterior)

Fonte: NBS

Como se não bastassem os sinais de demanda externa mais fraca (seja por redução do crescimento global, seja por estreitamento do acesso de produtos chineses aos mercados externos), também se passa por um momento delicado no mercado doméstico do gigante asiático. No gráfico acima, já se tem alguma ideia disso, com o indicador de importação de bens correndo em terreno contracionista por quase todo o horizonte considerado (no gráfico, desde 2022). Mas se pode ir mais fundo, e o que se encontra não é exatamente positivo.

Argumentamos, há algum tempo, que há uma crônica falta de demanda doméstica na economia chinesa[8]. As famílias enfrentam um prolongado período de restrição e desconfiança, que não é gerado pela explosão dos preços (como em crises do passado), mas sim por uma forte erosão da confiança na renda e na riqueza. Em paralelo, o espaço de manobra do Estado ficou mais estreito, com a redução de projetos de investimento rentáveis e da potência das políticas públicas (ao menos, as políticas “tradicionais”, sob uma ótica chinesa).

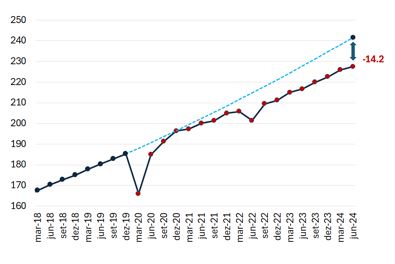

A hipótese de falta de demanda estaria na raiz da relevante redução do ímpeto de crescimento da economia no pós-pandemia (gráfico 4), com forte descolamento entre os dados observados e a extrapolação da tendência prévia – questão em princípio conjuntural, mas que já se pode definir como, pelo menos, persistente, e que amplia os desafios estruturais já discutidos.

Gráfico 4: Desempenho recente do PIB chinês (4º trimestre de 2010=100, ajustado sazonalmente)

Fonte: NBS

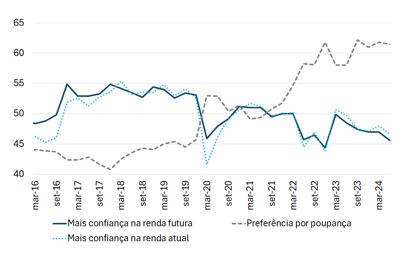

Há tanto informações qualitativas como quantitativas que comprovam essta hipótese, ainda que não sejam estatísticas comumente utilizadas na análise da conjuntura chinesa. Do lado qualitativo, há inúmeras pesquisas, inclusive oficiais, que indicam uma forte erosão da confiança das famílias, sejam métricas de confiança “usuais”, sejam estudos conduzidos somente dentre os depositantes bancários urbanos, no âmbito das avaliações trimestrais de estabilidade financeira na economia.

Em específico, as vintages recentes da pesquisa dentre os depositantes, conduzida pelo PBoC (People´s Bank of China, o banco central chinês) indicam um forte aumento da preferência por poupança, em paralelo a uma redução da confiança na renda, seja presente ou futura (gráfico 5). Note-se, em específico, que a preferência por poupança começa a acelerar a partir do 2º semestre de 2021, não por acaso exatamente quando o crescimento passa a divergir da tendência extrapolada presente no gráfico anterior.

Gráfico 5: Pesquisa trimestral com os depositantes bancários

urbanos (aberturas selecionadas, % de respondentes)

Fonte: PBoC

Já do lado quantitativo, há três grupos de variáveis que merecem destaque. Em primeiro lugar, sob repressão financeira, há uma tendência natural a priorizar poupança em ativos reais[9] – tais como commodities, terra e imóveis. Não por acaso, estimativas anteriores à pandemia indicavam que pouco mais de 60% da riqueza das famílias chinesas estava alocada em imóveis residenciais[10].

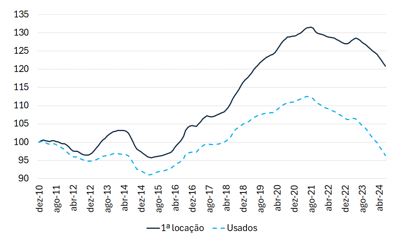

Tomando esse patamar como referência[11], se pode ter uma noção do efeito-riqueza negativo associado à importante redução, em curso, dos preços de imóveis (gráfico 6). A dúvida é se esse ajuste já estaria perto do fim (o que é o sinal de preço no mercado secundário), ou se ainda teríamos um longo caminho pela frente (o que é o sinal de preço no mercado de 1ª locação). De uma forma ou de outra, a incerteza reina e há forte percepção de erosão da riqueza – o que se alinha, perfeitamente, aos resultados qualitativos anteriormente demonstrados.

Gráfico 6: Preço real de imóveis residenciais

(70 maiores cidades, dez/2010=100, deflacionado pelo CPI de habitação)

Fonte: BRCG, com dados de NBS e Bloomberg Intelligence

Em segundo lugar, os fatores descritos acima (tanto qualitativos como quantitativos) deveriam implicar em redução do consumo privado na economia, especialmente das famílias. Dito de outra forma, a sua taxa de poupança deveria ter aumentado, em um cenário de mais incertezas e restrições.

Das divulgações do PIB trimestral chinês, particularmente da Tabela de Recursos e Usos (TRU), é possível extrair o quanto da renda disponível das famílias tem sido utilizada para consumo – o que, de forma alternativa, é estabelecer quanto tem sido poupado. Com as devidas manipulações metodológicas e estatísticas, extraímos o comportamento da taxa implícita de poupança (% da renda disponível) das famílias chinesas. Seu comportamento desde 2016 pode ser observado abaixo (gráfico 7).

Gráfico 7: Taxa implícita de poupança das famílias

(% da renda disponível, ajustado sazonalmente)

Fonte: BRCG, com dados de NBS

Resulta evidente que o nível de poupança aumentou após a eclosão da pandemia. Mesmo após o fim da incerteza sanitária (lembremos que, na China, as políticas anti-COVID só foram flexibilizadas ao final de 2022), as famílias chinesas não voltaram ao padrão de consumo prévio. A narrativa exposta anteriormente, tanto nas informações qualitativas como nas quantitativas, parece ter respaldo nos fatos: há uma mudança no perfil de consumo doméstico, e isso cobra o seu preço sobre o comportamento recente do crescimento chinês.

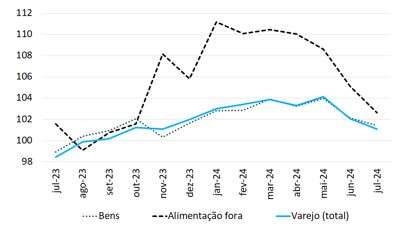

Por fim, as mesmas evidências de redução de consumo privado obtidas do Sistema de Contas Nacionais podem ser derivadas dos indicadores de atividade em alta frequência. Estritamente, tal padrão deve ser observado tanto em bens como em serviços. No entanto, a série histórica mensal das vendas de serviços (grosso modo, comparável à Pesquisa Mensal de Serviços brasileira) ainda é bastante curta, inviabilizando análises mais profundas. Dentro das vendas no varejo chinesas, no entanto, é possível separar o consumo de bens do consumo de alimentação fora do domicílio – “recuperando”, assim, uma análise dos serviços.

O comportamento dessas variáveis durante os últimos 12 meses, em valores reais[12] e deflacionados, pode ser observado abaixo (gráfico 8). Confirma-se o sugerido pelas Contas Nacionais: há marcante redução do ímpeto de consumo privado desde, pelo menos, o final do 1º trimestre de 2024, com sinais mais negativos emanando dos serviços (alimentação fora do domicílio) desde o início do ano.

Gráfico 8: Vendas no varejo – principais aberturas

(real, 1º semestre de 2023=100, ajustado sazonalmente)

Fonte: BRCG, com dados de NBS

Discutido o comportamento do consumo das famílias, resta entender o que teria sido a atuação do Estado chinês neste momento tão conturbado. Em princípio, espaço existe: com repressão financeira, juros baixos e um processo de urbanização ainda incompleto, o Estado poderia aumentar, ainda mais, o seu papel como indutor direto do crescimento, principalmente através das inversões em infraestrutura. O comportamento agregado da atividade, tal como exposto anteriormente (gráfico 4), sugere que isso não ocorreu – pelo menos, na magnitude necessária. Por quê?

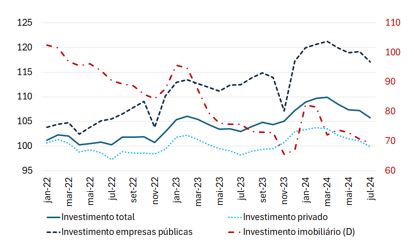

Nesse ponto, é necessário dar um passo para trás. Com o forte ajuste do mercado imobiliário chinês, em curso desde, pelo menos, meados de 2021, houve importante impacto não somente nos preços imobiliários (e, por conseguinte, nas famílias via efeito-riqueza negativo), como também nas finanças públicas: se olharmos para os governos subnacionais, os principais executores das inversões estatais, aproximadamente 30% de sua receita total (o que seria equivalente a pouco mais de 60% da receita própria) era derivada de leilões de terras para empreendimentos imobiliários.

Com menos imóveis a construir, menos demanda das famílias e dúvidas relevantes sobre a saúde das incorporadoras, as receitas obtidas com leilões de terras colapsaram[13] – e isso modificou, radicalmente, a dinâmica dos investimentos (públicos e privados)[14], que passaram a mostrar uma desaceleração consistente nos últimos meses, ultrapassando, por muito, uma dinâmica negativa circunscrita ao mercado imobiliário (gráfico 9). Isso é parte importante do menor dinamismo recente da atividade chinesa, reforçando a carência de demanda já discutida.

Gráfico 9: Investimento em ativos fixos

(aberturas selecionadas, 2019=100, ajustado sazonalmente)

Fonte: BRCG, com dados de NBS

Construiu-se, assim, uma tempestade perfeita. Já está em curso uma desaceleração estrutural do crescimento, fruto natural da maturação de uma economia cada vez mais rica, com menos oportunidades de investimentos rentáveis, mais idosos e crescimento insuficiente da produtividade. O futuro próximo será mais negativo, e esperamos que o crescimento potencial da economia chinesa seja, se muito, de aproximadamente 4,0% no fim destsa década.

Em paralelo às questões estruturais, a China atravessa uma conjuntura claramente desfavorável. Os ventos externos são negativos, com redução do crescimento global e aumento do contencioso frente à China. A postura mais agressiva frente aos interesses chineses dá sinais de maior persistência; o “campo aberto” aos produtos chineses, observado nas duas primeiras décadas desse século, já parece ser um passado distante.

Focando no cenário doméstico, há um importante choque de confiança em curso, derivado do ajuste no mercado imobiliário chinês. Para além dos seus efeitos diretos na atividade, via geração de valor adicionado, há reverberações nas finanças públicas (erosão das receitas) e na posição patrimonial das famílias (via efeito-riqueza negativo, com a queda dos preços de imóveis residenciais). Dessa forma, tanto o governo como as famílias encontram-se em postura defensiva, com desaceleração coordenada dos investimentos e do consumo, tanto público como privado.

É incerto até quando essa tempestade permanecerá. Os indicadores mais recentes sugerem uma intensificação adicional da desaceleração econômica, com leituras particularmente ruins a partir do 2º trimestre de 2024. Observa-se desorientação na atuação governamental, com políticas insuficientes e mal desenhadas para enfrentar os atuais desafios da economia. Como documentado acima, são evidentes os problemas de demanda na economia chinesa, mas a atuação governamental tipicamente se dá através de iniciativas de suporte à oferta. Há boas razões para acreditarmos que alguns limites à atuação estatal se impuseram: sem a força do consumo e com evidente problema de focalização de suas iniciativas, o Estado chinês se mostra incapaz de atuar como o indutor (ou mantenedor) do crescimento[15].

Nesse ambiente, as expectativas de crescimento estão passando por revisões negativas relevantes, não somente em 2025, mas também em 2024. Importantes analistas têm defendido que a economia crescerá somente 4,5% neste ano, reduzindo a sua velocidade de expansão para pouco mais de 4,0% em 2025. Consideramos que essas análises são exageradas – um crescimento chinês nas cercanias de 4,5% em 2024 exigiria uma hecatombe na segunda metade do ano, com crescimento anualizado próximo de 3,0%.

Apesar das diferenças na intensidade, parece-nos que a direção é clara: a economia perde, e perderá, ímpeto. Esperamos uma expansão do PIB pouco inferior a 5,0% em 2024, colocando (moderadamente) em risco a meta de expansão deste ano, e temos grande dificuldade em ver o crescimento materialmente acima de 4,5% no ano que vem. Uma China que cresce menos é o novo normal, e devemos estar preparados para as implicações disso.

Esta é a seção Em Foco do Boletim Macro FGV IBRE de setembro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Uma visão do nosso cenário para 2024, construída no início do ano, pode ser vista em https://blogdoibre.fgv.br/posts/china-vitoria-agridoce-em-2023-desafios-relevantes-em-2024. Acessado em 11 de setembro de 2024.

[2] Redução de 1,5% desde o pico em 2021, totalizando 1.409 bilhões de pessoas. Desses, aproximadamente 15,5% são maiores de 65 anos.

[3] Mais informações podem ser obtidas em https://www.imf.org/en/News/Articles/2024/02/02/cf-chinas-real-estate-sector-managing-the-medium-term-slowdown. Acessado em 10 de setembro de 2024.

[4] Mais informações podem ser obtidas em https://www.bloomberg.com/opinion/articles/2024-04-04/china-s-new-productive-forces-won-t-revive-the-economy?utm_medium=cpc_search&utm_campaign=NB_ENG_DSAXX_DSAXXXXXXXXXX_EVG_XXXX_XXX_Y0630_EN_EN_X_BLOM_GO_SE_XXX_XXXXXXXXXX&gad_source=1&gclid=CjwKCAjw_4S3BhAAEiwA_64YhpPDGAYRXLprE3f5nlZCkpEhQh6J1rmniaIXOmCQvOtFe9yboOWFmBoCjowQAvD_BwE&gclsrc=aw.ds&sref=IcCXDAEd. Acessado em 10 de setembro de 2024.

[5] O indicador de surpresa econômica mede os desvios dos dados em relação às expectativas de mercado. No curtíssimo prazo, não é necessariamente verdade que a frustração signifique desaceleração, podendo estar associada a estimativas mal calibradas dos agentes econômicos. Com o passar do tempo, no entanto, se espera aprendizado dos analistas; a manutenção, ou até mesmo ampliação, da frustração poderia ser compreendida, dessa forma, como indicador de redução do ímpeto econômico.

[6] Uma visão geral do atual estágio do contencioso comercial entre a China e o resto do mundo pode ser obtida em https://gfmag.com/economics-policy-regulation/tariffs-protectionism-us-china/. Acessado em 10 de setembro de 2024.

[7] Nos indicadores do PMI, valores abaixo (acima) de 50 indicam contração (expansão) da atividade no segmento analisado.

[8] Para mais informações, ver https://brcg.com.br/cenario-2024-passado-e-futuro-temperatura-em-elevacao/. Acessado em 10 de setembro de 2024.

[9] Este é um resultado consolidado na literatura. Para referência, ver Singh, G. (2007). Financial and Real Assets in a Broad Perspective. Economic and Political Weekly v.24, n.3, pp.191-193. Disponível em https://www.jstor.org/stable/4419150

[10] https://www.caixinglobal.com/2021-04-03/weekend-long-read-from-housing-to-financial-assets-how-chinese-allocate-their-growing-wealth-101685360.html. Acessado em 10 de setembro de 2024.

[11] Deliberadamente se utiliza uma referência anterior à pandemia, por se entender que o choque sanitário pode ter mudado as estruturas de poupança da economia. Em condições normais, seria provável que a concentração da poupança em imóveis tivesse aumentado. No entanto, como a China passa por um forte ajuste do mercado imobiliários desde, pelo menos, o final de 2020, não é claro qual seria a resultante sobre a composição da poupança das famílias.

[12] Cada grupo de itens do varejo foi deflacionado pelo respectivo índice de preços ao consumidor: CPI headline (varejo total); CPI bens (varejo de bens); e CPI serviços (alimentação fora do domicílio)

[13] Somente no primeiro semestre de 2024, o recuo interanual foi da ordem de 35%. Mais informações disponíveis em https://asia.nikkei.com/Spotlight/Caixin/China-land-sales-tumbled-by-more-than-a-third-in-first-half-of-2024. Acessado em 11 de setembro de 2024.

[14] No passado, a espinha dorsal das inversões era a infraestrutura voltada aos empreendimentos imobiliários e conduzidas pelo governo (especialmente através das empresas estatais e paraestatais subnacionais). Mais recentemente, passou a ser necessário buscar outros tipos de empreendimentos, e com maior escrutínio. Em uma economia que cresce em ritmo mais brando, cravejada de questões (estruturais e conjunturais), a quantidade de empreendimentos elegíveis reduziu-se, tornando as operações mais escassas.

[15] Mais detalhes podem ser obtidos em https://www.bloomberg.com/opinion/articles/2024-08-20/xi-s-supply-side-reforms-won-t-help-with-china-s-overcapacity?sref=IcCXDAEd. Acessado em 07 de setembro de 2024.

Deixar Comentário