A China flexiona os seus músculos

As metas econômicas de 2025 indicam que, frente a um cenário desafiador, o governo chinês dará mais suporte à economia, com iniciativas monetárias, fiscais e creditícias. A China surpreenderá mostrando força, inclusive, para fora de suas fronteiras.

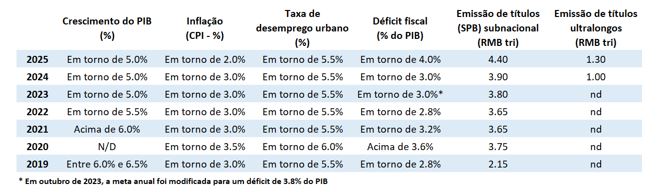

Em sessão plenária do Congresso Nacional do Povo, ocorrida na 1ª semana de março, foram divulgadas as metas econômicas oficiais para 2025. Em linhas gerais, o anúncio não trouxe novidades em relação às expectativas dos analistas, incluindo a BRCG, para as grandes diretrizes econômicas do ano: a meta de crescimento será a mesma de 2024 e, frente a um cenário (externo e interno) desafiador, houve clara indicação de mais impulsos governamentais nas searas monetária, fiscal e creditícia (tabela 1). Estimular o consumo interno, estabilizar o mercado imobiliário e navegar as incertezas externas são os vetores centrais da estratégia oficial para 2025[1].

Tabela 1: Principais metas econômicas anuais (2019-2025)

Fonte: National People´s Congress (NPC)

Alguns comentários específicos precisam ser feitos. Em primeiro lugar, há certa divergência na interpretação da meta de crescimento do PIB "ao redor de 5,0%". Um grupo mais pessimista de analistas sugere que os desafios para atingir tal patamar de crescimento serão mais elevados em 2025 do que em 2024, em função de um cenário externo mais negativo, o que impossibilita uma "saída pelas exportações". Outro grupo, mais equilibrado, entende que os desafios internos e externos são relevantes, e que o cenário é fluido, podendo tanto piorar como melhorar em função das ondas da guerra comercial entre Trump e o mundo (em específico, a China).

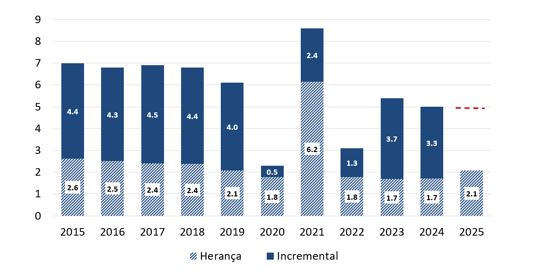

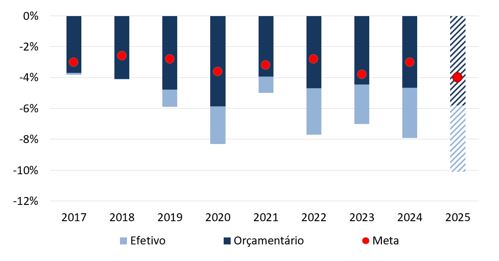

Este segundo grupo, do qual fazemos parte, pondera que o governo chinês já vem atuando de forma decisiva na promoção do crescimento desde meados de 2024, e que a herança estatística[2] para 2025 é a maior do período pós-pandemia (gráfico 1). Assim, salvo grandes reviravoltas e supondo um cenário de contencioso comercial global “controlado”, a meta de crescimento anual "ao redor de 5,0%" parece ser mais provável em 2025 do que parecia ser no ano passado (lembrando que o PIB chinês cresceu 5,0% em 2024, acima dos prognósticos iniciais para o ano).

Gráfico 1: Crescimento anual – Herança estatística vs. crescimento incremental (p.p.)

Fonte: NBS e BRCG

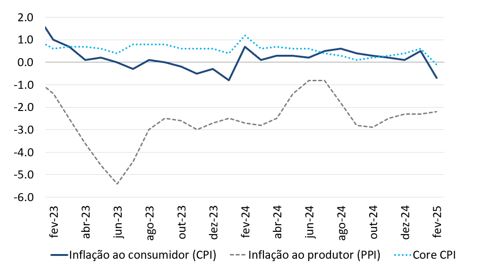

Em segundo lugar, a redução da meta de inflação foi a primeira desde a pandemia, sendo interpretada, por muitos, como um indicador de ajustes na política monetária. Entendemos que isso está correto, mas, ao mesmo tempo, a meta de inflação de 2,0% parece ser elevada frente à atual realidade chinesa (gráfico 2), na qual a economia luta para fugir de um cenário de deflação dupla (no CPI e no PPI), de uma crônica carência de demanda e de sinais, cada vez mais preocupantes, de uma armadilha de liquidez. A redução da meta pode ser, simplesmente, o reconhecimento de uma realidade inflacionária mais baixa.

Gráfico 2: Inflação chinesa – CPI vs. PPI (% em 12 meses, últimos dois anos)

Fonte: NBS

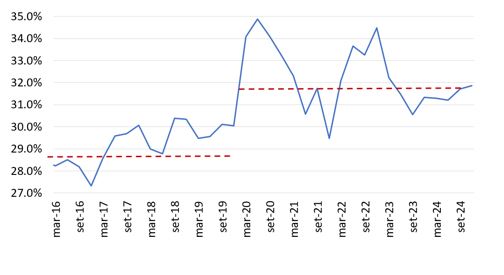

Mais ainda, nesse ambiente de contínuo flerte com a deflação, uma política monetária mais permissiva, entendida como juros mais baixos, não será suficiente para promover uma dinamização do consumo. E, em uma sociedade sem ampla rede de seguridade social, juros mais baixos podem acabar tendo o efeito inverso, ampliando a poupança marginal das famílias, que precisarão restringir ainda mais o seu consumo, hoje, para garantir um determinado padrão de vida no futuro. É sintomático que, após a pandemia, a taxa de poupança das famílias chinesas tenha aumentado[3] (gráfico 3), mesmo sob taxas de juros cada vez mais baixas – em ambiente altamente incerto, por razões internas e externas, a precaução aumentou, dificultando uma retomada mais sustentada do consumo e, em última instância, da própria economia.

Gráfico 3: Taxa de poupança das famílias

(trimestral, % da renda disponível, ajustado sazonalmente)

Fonte: BRCG

Em terceiro lugar, a mudança da meta fiscal, expandindo o déficit em 1,0p.p., foi relevante, sendo este um dos maiores ajustes da história recente (e o maior depois da pandemia). O número veio perfeitamente alinhado ao que esperávamos, notando que a meta numérica, em si, nos diz pouca coisa: mais importante é a variação entre dois anos consecutivos, e o ajuste ocorrido deixa cristalina a disposição do governo em gastar, bastante, durante 2025.

Deve-se ter em mente que a meta oferecida pelo governo cobre somente gastos orçamentários, não abarcando, por exemplo, a utilização de fundos públicos para estimular o crescimento. Estimamos que o déficit público ampliado (orçamentário e não orçamentário) vá se aproximar de 10% do PIB em 2025 (gráfico 4), aumentando o gap em torno de 2,0p.p., frente ao que estimamos ter ocorrido no ano passado.

Gráfico 4: Déficit público ampliado (orçamentário e não-orçamentário, % do PIB)

Fonte: NBS, NPC e BRCG, com base em Yao (2025)

Em quarto lugar, os gastos parafiscais e creditícios também foram maximizados, com o aumento das cotas de emissão de títulos públicos frente ao observado em 2024, o que só reforça o forte apoio que será concedido pelo governo central neste ano. No caso dos títulos ultralongos, criados no ano passado, há importante ajuste na focalização; com proventos ainda sendo utilizados para questões "de longo prazo", como transição energética e de estrutura produtiva, mas crescentemente financiando políticas de curto prazo, como os recentes subsídios à substituição de bens de consumo - o que representa um claro desvio na sua função inicial.

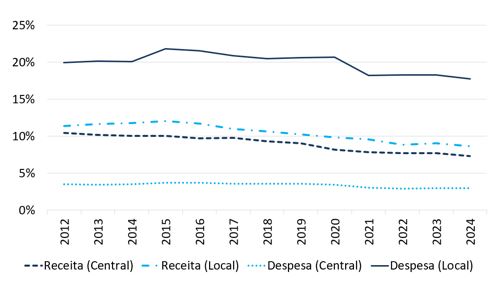

Já nos títulos de propósito especial (SPB´s), há evidente preocupação com as finanças subnacionais, reforçando a posição de atores relevantes para a implementação de investimentos públicos, especialmente em infraestrutura. Essa é uma questão importante e, em geral, pouco discutida: há claro desequilíbrio na repartição de receitas e despesas entre os entes governamentais (gráfico 5), colocando as finanças subnacionais, há muitos anos, sob grande pressão. Se as contas dos governos locais não estiverem saneadas, a potência das políticas de incremento do gasto público ficará comprometida.

Gráfico 5: Distribuição de receitas e despesas entre entes nacionais (% do PIB)

Fonte: NBS

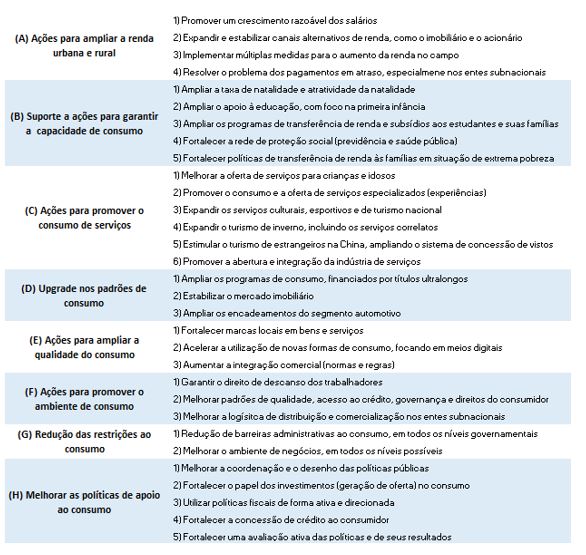

Por fim, muita atenção se deu ao fato de a promoção do consumo doméstico ter sido alçada à “prioridade número um” do governo em 2025. Muitos interpretaram a situação como um indicador do reconhecimento da gravidade da crise de confiança que assola a economia chinesa. A posição oficial quanto ao tema se fez ainda clara no dia 16 de março, quando o Comitê Central do Partido Comunista e o Conselho de Estado divulgaram o Plano Especial para a Dinamização do Consumo[4]. O objetivo do plano é “impulsionar vigorosamente o consumo, expandir a demanda doméstica em todas as direções, aumentar a capacidade de consumo por meio do aumento da renda e da redução de encargos, criar demanda efetiva com oferta de alta qualidade, aumentar a disposição ao consumo otimizando o ambiente de consumo e resolver de forma direcionada as contradições e problemas que restringem o consumo”. Seus grandes vetores estão organizados na tabela 2.

Tabela 2: Plano Especial para a Dinamização

do Consumo (Diretrizes e principais iniciativas)

Fonte: Comitê Central do Partido Comunista Chinês e Conselho de Estado

Ao contrário da visão de muitos analistas, não vimos grandes novidades no plano apresentado: a despeito de vários diagnósticos corretos, o plano carece de detalhes operacionais, sem deixar claro como e quando novas políticas públicas serão postas em marcha, bem como os orçamentos a elas alocados. Em grande medida, o plano nos pareceu simplesmente um empacotamento de iniciativas dispersas divulgadas nos últimos meses. O grau de atenção do governo ao problema do consumo interno aumentou, o que é favorável, mas uma atuação decisiva e efetiva ainda nos parece (muito) distante.

Em conclusão, as iniciativas oficiais mais recentes deixaram mais claro o arsenal de políticas públicas que o governo chinês pretende utilizar em 2025, reforçando as mensagens, já enviadas anteriormente, de que o Estado “virá ao resgate” da economia neste ano. Entendemos que as políticas serão calibradas conforme a necessidade, em função das questões enfrentadas no decorrer do ano. Especialmente nas searas fiscal (orçamentária ou não) e creditícia, as metas apresentadas funcionam muito mais como um envelope mínimo de estímulos do que como um escopo total de medidas.

Reconhecemos que os desafios, internos e externos, são relevantes, e que certas iniciativas centrais à estabilização da economia chinesa, principalmente no que se refere à absorção doméstica (privada), seguem mal calibradas e pouco transparentes. No entanto, não se pode perder de vista que o governo chinês “flexionou os seus músculos”, estando mais preparado para lidar com os desafios da conjuntura do que a imensa parte dos analistas percebe.

Não é por acaso que, frente à imposição de “tarifas recíprocas” de 34% pela administração americana, somando-se aos 20% já anteriormente cobrados, a reação chinesa foi retaliar de forma equivalente – jogando o mundo em uma espiral de risco e incerteza, no início de abril, que se manterá enquanto não for percebido que a posição chinesa mudou. Estamos em pleno “Game of Chicken[5]” entre as duas grandes potências globais.

Em nossa visão, a China surpreenderá em 2025. Esperamos um crescimento do PIB de +4,9% neste ano, com uma atuação decisiva do governo para evitar qualquer desaceleração mais pronunciada da economia. A agenda de reforma estrutural, tão necessária, ficará em segundo plano. Mas, no curto prazo, as defesas estão erguidas e a China mostrará força, inclusive para fora de suas fronteiras.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Esse artigo é uma versão levemente modificada do Destaque BRCG publicado em 18 de março de 2025. Para mais informações, acesse https://brcg.com.br/china-metas-economicas-anuais-2025-flexionando-os-musculos/

[2] A herança estatística é o arrasto de crescimento, para um determinado ano, advindo do desempenho da economia no ano anterior.

[3] Estatística construída pela BRCG, com base nas Contas Nacionais Trimestrais chinesas.

[4] Mais informações em https://www.gov.cn/zhengce/202503/content_7013808.htm

[5] Jogo clássico de interação estratégica entre dois agentes, nos quais haveria ganhos mútuos em uma solução negociada, mas que se mostra um equilíbrio instável frente a pressão para que cada agente, individualmente, mantenha o seu curso de ação original.

Comentários

Deixar Comentário