China: O Estado no resgate da economia

Como foi 2024: Aos trancos e barrancos, a meta de crescimento foi atingida

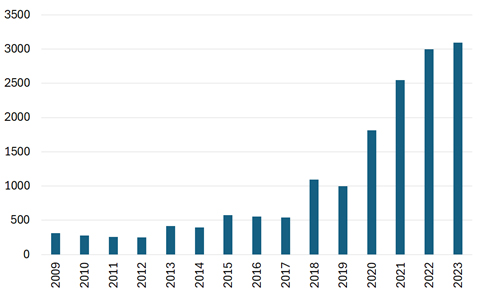

A China enfrentou uma conjuntura internacional amplamente desfavorável em 2024. Nos últimos anos, a promoção dos interesses chineses no mundo tem enfrentado desafios cada vez maiores. Ocorreram diversas manifestações dessa crescente “sinofobia”, em temas geopolíticos, militares, financeiros e econômicos, que precedem, em muito, a volta de Donald Trump à presidência dos EUA. Especialmente para o mundo ocidental, a pandemia gerou a sensação de que depender da oferta dos bens produzidos pelo gigante asiático pode não ser estrategicamente interessante. Aumentaram as restrições ao livre fluxo de produtos chineses no mundo, e a contraposição às suas agendas estratégicas (por exemplo, a Nova Rota da Seda) tornou-se mais clara e agressiva (gráfico 1).

Gráfico 1: Quantidade de intervenções comerciais aplicadas à China[1]

Fonte: Global Trade Alert

Como se não bastasse, os problemas domésticos foram se avolumando. A China se vê em meio a um processo incompleto de transição do modelo econômico, com o desmonte dos vetores tradicionais de crescimento (ligados ao investimento, às exportações líquidas e à construção civil) e um florescimento apenas parcial dos seus substitutos (consumo doméstico, serviços, produção de bens de valor adicionado mais elevado). Como resultado, o crescimento econômico tem se mostrado cada vez mais difícil e houve redução da percepção de bem-estar da população. O tecido econômico-social continuou a se esgarçar durante 2024.

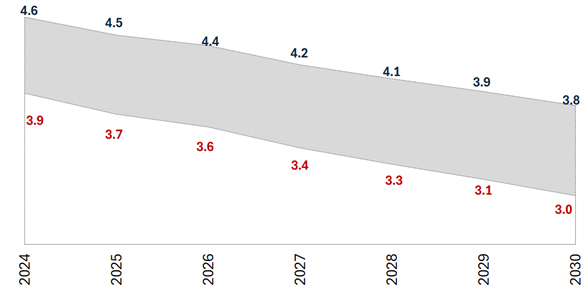

Há sinais consistentes de redução do ímpeto econômico, combinando temas estruturais e questões conjunturais – que, dada a sua duração, já podem ser definidas como persistentes. Do lado estrutural, e para além da questão de transição do modelo econômico, existe uma redução do crescimento potencial da economia – combinando ônus demográfico, redução dos investimentos e crescimento insuficiente da produtividade, seja do trabalho ou de todos os fatores produtivos. Essa dinâmica possui arrasto, e deve se manter pelos próximos anos (gráfico 2). Já do lado conjuntural, houve evidente redução da demanda, tanto externa como interna, somada aos impactos negativos da transição do modelo econômico sobre os investimentos e o mercado imobiliário. O processo de desalavancagem do setor de construção civil continuou a se arrastar durante 2024, trazendo impactos sobre a confiança dos agentes econômicos.

Gráfico 2: Simulação para o crescimento potencial (%a.a.)[2]

Fonte: BRCG

Com sinais mais fracos na economia, aumentou a pressão para uma atuação governamental mais incisiva. A partir de setembro, o governo lançou um amplo programa de sustentação do crescimento econômico, combinando iniciativas monetárias, creditícias, fiscais e parafiscais. Em linhas gerais, o foco das políticas foi reduzir o custo do capital na economia, limpar os balanços de entes/setores em dificuldades (destacando os grandes bancos, as incorporadoras imobiliárias e os governos subnacionais) e relançar as bases para um ciclo de investimentos e produção, com notório foco na construção civil. Políticas diretamente ligadas à promoção da demanda, com aumento das garantias de renda presente (salários e transferências de renda) e futura (aposentadoria), não foram implementadas, ainda que os consumidores tenham sido contemplados com subsídios para a aquisição de certos bens.

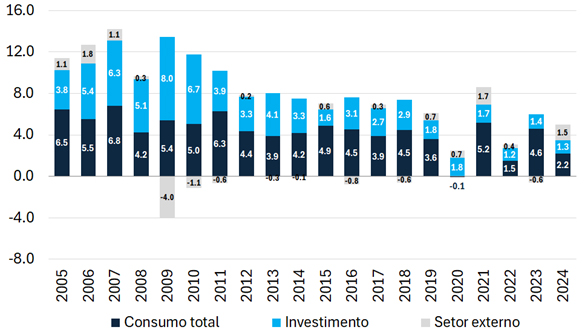

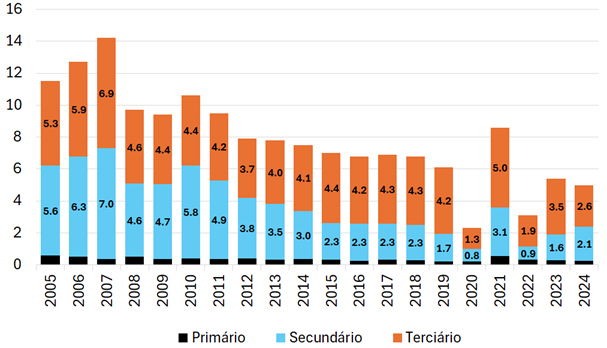

Ao custo de muitos estímulos, a economia chinesa atingiu a meta de crescimento de 5,0% em 2024. O resultado nos surpreendeu, e só foi possível devido a uma relevante aceleração do crescimento no último trimestre do ano – em parte refletindo os estímulos implementados, em parte devido a uma antecipação de produção e vendas, em preparação à provável elevação da temperatura comercial sob a gestão Trump nos Estados Unidos. A composição do crescimento anual (gráfico 3) mostrou baixa contribuição da demanda doméstica (privada), tendo como contrapartida um desempenho mais fraco do setor terciário (gráfico 4). A surpresa do final do ano ficou concentrada na indústria manufatureira, com algum impacto nas exportações líquidas.

Gráfico 3: Decomposição do crescimento anual (Demanda)

Fonte: NBS

Gráfico 4: Decomposição do crescimento anual (Oferta)

Fonte: NBS

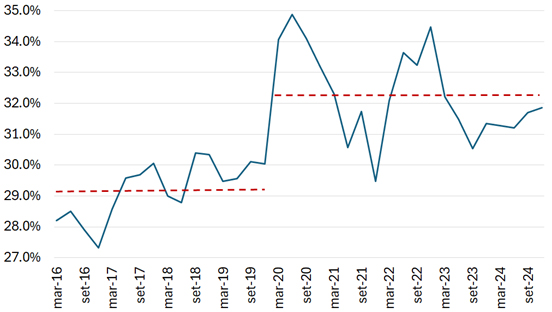

A postura defensiva das famílias se refletiu em mais um ano de carência de demanda interna. Em ambiente de incerteza e contínua erosão da percepção de riqueza, especialmente devido ao prolongado ajuste imobiliário, as famílias chinesas mantiveram-se extremamente defensivas, com patamares de poupança mais elevados do que os observados antes da pandemia (gráfico 5).

Gráfico 5: Taxa de poupança das famílias (% da renda disponível, ajustado sazonalmente)

Fonte: BRCG

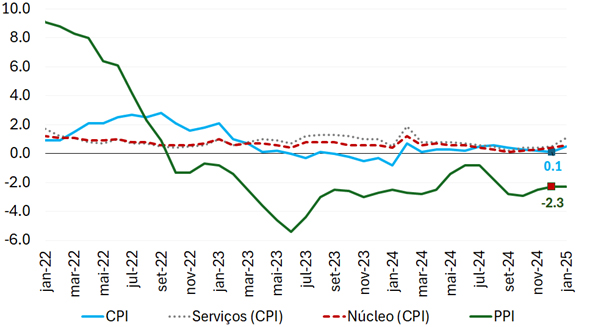

A falta de demanda interna se refletiu no comportamento da inflação. Por pouco, a economia não registrou uma deflação dupla, tanto nos preços ao consumidor (CPI) como nos preços ao produtor (PPI). O CPI avançou somente +0,1% em 2024, o que, em princípio, poderia ser visto como um avanço frente à deflação de 0,3% registrada em 2023. A sua composição, no entanto, indica evidente carência de demanda, com recuo, frente a 2023, no núcleo de inflação e nos serviços. A deflação no PPI, de 2,3% em 2024, foi outro fator a confirmar a carência de demanda, com incapacidade dos produtores em repassar os aumentos de custos (por exemplo, commodities) aos compradores finais (gráfico 6).

Gráfico 6: Inflação (CPI e PPI, acumulado em 12 meses)

Fonte: NBS

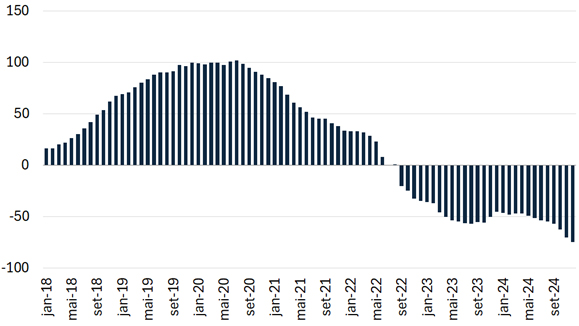

O ajuste no mercado imobiliário se aprofundou. O comportamento das vendas imobiliárias foi superior ao das novas construções durante todo o ano, com diferença crescente a partir do 2º semestre. A constituição (ou aumento) de fundos públicos destinados à aquisição de imóveis prontos teve o duplo efeito de limpar a carteira de incorporadoras (política destinada a segmentos específicos) e acelerar o ajuste dos estoques implícitos da indústria imobiliária residencial, com efeitos mais fortes no 4º trimestre do ano (gráfico 7). Ainda falta, no entanto, muito para que o mercado imobiliário se estabilize; preços deprimidos seguiram dando o tom, com o efeito-riqueza negativo conspirando para a erosão da demanda interna e da confiança dos consumidores.

Gráfico 7: Estoques implícitos da indústria imobiliária residencial (2007=100)

Fonte: BRCG, com base em dados de NBS e ERICURC

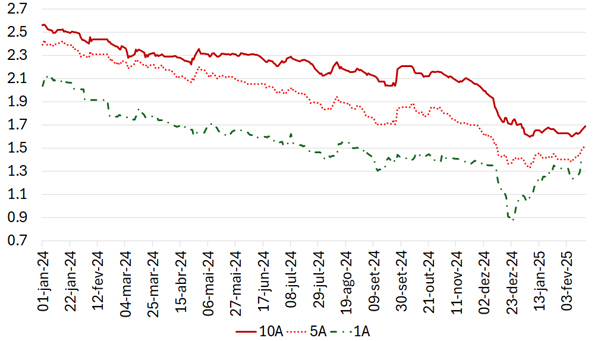

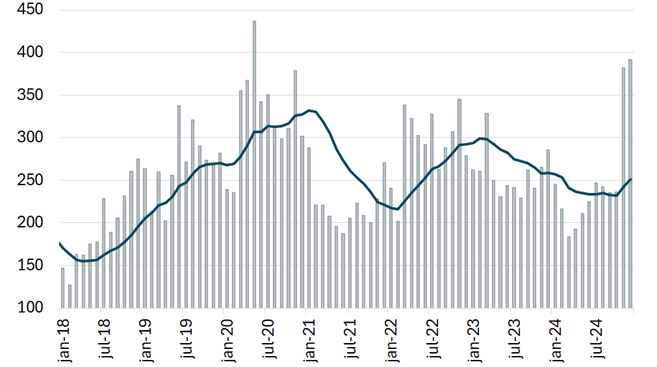

Os preços de ativos oscilaram de forma relevante. E, com queda dos juros, ampliaram-se os temores de “japanização”. Mesmo com redução do custo do capital e estímulo direto a determinados setores, os preços de ativos (especialmente no mercado acionário) oscilaram bastante durante o ano, tendo alguma recuperação somente no 4º trimestre. Apesar dessa retomada, a visão geral foi de que a aceleração dos preços não estava baseada em alicerces tão sólidos, dependendo exclusivamente da atuação governamental. A forte erosão dos juros pagos nos títulos públicos (gráfico 8), inclusive a prazos mais longos, reativou as comparações com o Japão, ressuscitando os temores de uma estagnação secular na economia chinesa.

Gráfico 8: Taxa de retorno sobre títulos governamentais (%a.a., maturidades distintas)

Fonte: PBoC

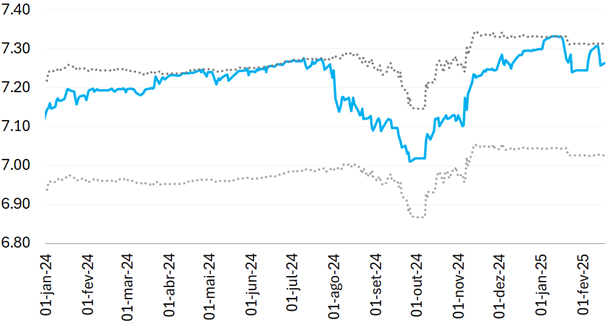

A taxa de câmbio sofreu pressões durante todo o ano. No regime de câmbio chinês, a taxa diária possui uma banda de oscilação e o governo possui discricionariedade na determinação da cotação de abertura (ou seja, a cotação inicial pode não ser o fechamento do dia útil anterior). Apesar de esforços para a contenção da pressão por depreciação, a moeda chinesa passou quase todo o ano flertando com o limite superior da banda de oscilação diária, em claro sinal negativo (gráfico 9). Na virada do ano, após a eleição de Donald Trump nos EUA, o governo foi obrigado a atuar de forma mais dura no mercado cambial, com mudanças nas condições de liquidez do mercado offshore (renmimbi offshore, CNH) de forma a reduzir a pressão sobre a moeda onshore (renmimbi onshore, CNY). A estratégia foi pontualmente bem-sucedida, mas sem lidar com as questões, estruturais e conjunturais, que pressionam o renmimbi

Gráfico 9: CNY vs. banda de flutuação diária (2024-2025)

Fonte: PBoC

O que esperamos de 2025: Enormes desafios, internos e externos, e atuação incisiva do Estado chinês para o resgate da economia

O ambiente internacional será amplamente desfavorável. O governo Donald Trump será marcado pela reedição da política Make America Great Again (MAGA), com todas as suas implicações em termos de posicionamento geopolítico e comercial americano. Esperamos uma forte aceleração do uso de tarifas como instrumento de coerção geopolítica, além de promover uma readequação de custos entre a produção doméstica e as importações americanas. A tarifa de 10% contra produtos chineses, a taxação das importações de aço e alumínio em 25% e a reciprocidade tarifária (EUA taxarão cada país de acordo com a taxação imposta aos EUA) tornarão o ambiente externo mais hostil às empresas chinesas. E, no campo geopolítico, a contraposição aos interesses chineses no mundo seguirá ganhando tração, dando sequência a um processo que já se pode definir como um choque de Estados (ou de civilizações), ultrapassando governos. O nível de incerteza no qual serão tomadas as decisões de políticas públicas, na China e no mundo, será elevado (gráfico 10).

Gráfico 10: Indicador de incerteza de política econômica (Economic Policy Uncertainty Index, EPU)

Fonte: Policy Uncertainty.com

Os desafios internos também seguirão relevantes. As questões estruturais permanecem exatamente as mesmas dos últimos anos: uma economia em ônus demográfico, com exaustão de projetos de investimento rentáveis e com ganhos de produtividade insuficientes para manter o crescimento em ritmo tão elevado quanto no passado. Em paralelo, ajustes na composição do crescimento econômico ainda não foram completados, especialmente no mercado imobiliário. Os consumidores chineses seguem retraídos e falta demanda interna (privada), o que é mortal em uma economia de serviços (aproximadamente 55% do valor adicionado está no setor terciário).

Não se pode perder de vista, no entanto, que o Estado chinês já começou a “operação de resgate”. Um sem-número de políticas anticíclicas foi posto em marcha ao final de 2024, inclusive já tendo efeitos perceptíveis sobre o crescimento econômico do 4º trimestre do ano passado. As iniciativas abarcam atuações nos campos monetário (redução ampla das taxas de juros referenciais), creditício (injeção de capital nos grandes bancos e promoção das operações de crédito), fiscal (aumento dos gastos orçamentários, inclusive para segmentos específicos da economia) e parafiscal (amplos programas de limpeza de balanços empresariais e subnacionais, em paralelo à constituição de fundos setoriais). Há evidente foco em iniciativas pelo lado da oferta, priorizando retomar os eixos tradicionais de crescimento via produção e investimento, em detrimento de políticas voltadas à promoção do consumo privado. O escopo das políticas será flexível, ajustado mediante necessidade (externa ou interna).

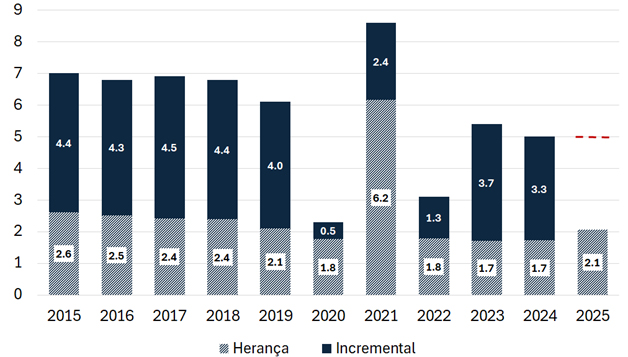

A aceleração do crescimento ao final de 2024 facilitou a busca por uma expansão do PIB de 5,0% em 2025. O carregamento estatístico para este ano é o maior desde 2019 (+2,1p.p.), o que tornará a expansão incremental menor (gráfico 11). Com o kit de políticas já em vigor, é razoável admitir que este objetivo (ainda por ser confirmado, na Plenária do Congresso Nacional do Povo de mar/25) é menos desafiador do que em 2024. Estimamos expansão do PIB de 4,9% em 2025, sob hipótese de uma guerra comercial “contida” entre Estados Unidos e China. Se o contencioso entre as duas grandes potências se tornar mais severo, as estimativas de crescimento serão revistas em função da piora externa e da ampliação das políticas anticíclicas domésticas.

Gráfico 11: Decomposição do crescimento anual (herança estatística vs. expansão incremental, p.p.)

Fonte: NBS

Seguimos preocupados com o ajuste do mercado imobiliário. A aceleração recente das vendas parece estar ocorrendo em função da operação de fundos públicos (não-orçamentários), que estão adquirindo imóveis para convertê-los em moradia social. Ainda que isso acelere o necessário ajuste dos estoques, as operações não estão sendo feitas “a mercado” e, por definição, possuem prazo de validade. Induz-se, no curto prazo, um ajuste menos intenso nos preços, especialmente nos imóveis novos, o que só atrasará a retomada das operações imobiliárias sem participação estatal. Um novo ponto de equilíbrio ainda parece distante.

A taxa de câmbio seguirá sob pressão. O enfraquecimento do renmimbi foi uma das retaliações postas em prática pelos chineses durante a 1ª guerra comercial entre Estados Unidos e China, com a cotação da moeda oscilando em função de evoluções e involuções das negociações entre os países. Ainda é cedo para afirmar se a moeda será usada novamente como uma “arma”, mas parece seguro dizer que há uma assimetria desfavorável para a divisa chinesa – não somente em função da questão comercial, mas também devido aos desafios estruturais da economia. É importante ter em mente que a conta capital chinesa é relativamente fechada (especialmente para a saída de divisas), de forma que ajustes mais extremos da moeda passam, necessariamente, por uma “diretriz” governamental.

Não vemos um cenário de retomada consistente da demanda, mantendo o tema de “japanização” à espreita. Ainda que essa tipificação nos pareça exagerada, pelo menos por enquanto, é inegável que os riscos de uma estagnação secular na economia chinesa estão se avolumando. Em cenário de demanda deprimida, as pressões inflacionárias seguirão muito contidas. Foco nas empresas, que seguirão com margens comprimidas, e nas métricas subjacentes de inflação ao consumidor. A depender da evolução da guerra comercial, podemos observar uma reinflação de bens industriais, o que teria impactos incertos sobre a cadeia chinesa.

Esta é a seção Em Foco do Boletim Macro FGV IBRE de fevereiro de 2025.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário