Colchão de capital anticíclico deveria estar acionado, aliviando alta da Selic

Seguindo as recomendações de Basileia 3, Brasil instituiu colchão anticíclico de capital adicional em 2015. Ele já deveria estar acionado há alguns trimestres, aliviando alta da Selic e o impacto desta nas contas públicas.

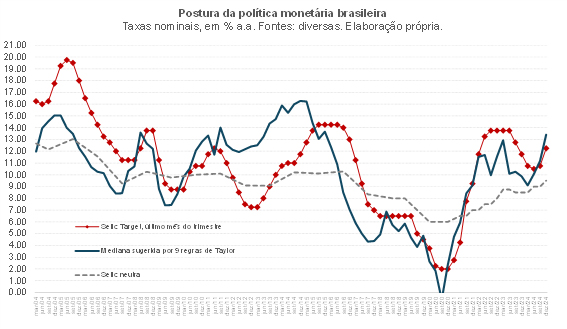

O Banco Central do Brasil deu início a um novo ciclo de aperto da política monetária em meados do ano passado, aumentando o grau de contracionismo da política monetária brasileira - que desde meados de 2021 está em terreno desestimulativo, isto é, a Selic efetiva está acima da Selic neutra.

A figura acima indica que a elevação recente da Selic pelo BCB é coerente com a prescrição “teórica” dada por diversas regras de Taylor, em um contexto no qual: i) as expectativas de inflação estão se descolando, para mais, do centro da meta; ii) o hiato do produto atingiu terreno positivo recentemente, após se situar em campo negativo entre meados de 2015 e meados de 2024; e iii) a taxa de juros neutra nominal subiu em cerca de 1 p.p. nos últimos trimestres, refletindo tanto a inflação esperada mais alta como uma elevação de cerca de 0,5 p.p. da estimativa de juro real neutro.

Ainda assim, a prescrição da regra de Taylor deve ser vista com cautela, não somente porque a política monetária não é conduzida de forma “mecânica”, mas, também, porque essa função de reação é estimada tendo como base os desvios das expectativas do mercado para a inflação, para o período 12 meses à frente. O mais adequado seria considerar as projeções de inflação da própria autoridade monetária. Além disso, com a mudança para a sistemática de metas contínuas a partir de 2025, o horizonte relevante deixa de ser os 12 a 18 meses à frente utilizados até recentemente, passando cada vez mais para algo situado entre 18 e 24 meses à frente.

No mais, convém assinalar que a lógica por detrás da regra de Taylor é uma em que o BCB utilizaria apenas um instrumento, a taxa de juros básica, para atingir os objetivos de manter a inflação em torno das metas e suavizar os ciclos econômicos/fomentar o pleno-emprego (o Brasil passou a adotar um segundo objetivo, secundário, a partir de 2021). Contudo, há outros instrumentos que podem ser utilizados para isso, como políticas quantitativas não convencionais (muito utilizadas pelos países avançados nos últimos 15 anos) e as chamadas medidas macroprudenciais.

As medidas macroprudenciais, embora mais focadas na promoção da estabilidade financeira (um terceiro objetivo do BCB, necessário para que a política monetária seja efetiva), também geram efeitos sobre a demanda agregada – e, portanto, podem substituir, até certo grau, a taxa Selic. Embora tenham efeitos menos abrangentes do que a Selic, as medidas macroprudenciais podem impactar a economia mais rapidamente, além de gerarem efeitos colaterais menos negativos sobre as contas públicas (em um contexto no qual praticamente metade do endividamento público brasileiro é pós-fixado, indexado à Selic).

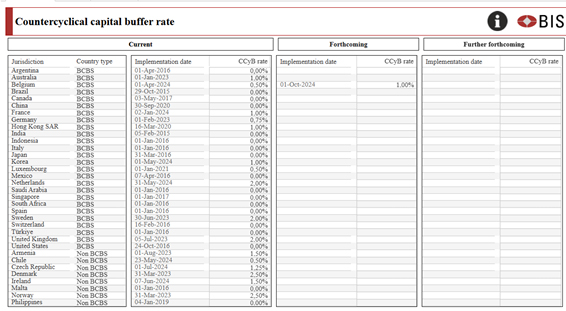

Nesse contexto, é importante notar que o BCB já poderia estar utilizando ao menos uma medida macroprudencial nos últimos trimestres. Trata-se do chamado “colchão de capital anticíclico”, que corresponde a uma exigência adicional de capital das instituições financeiras em momentos em que a expansão do crédito é muito forte.

Esse colchão corresponde a um dos aprimoramentos introduzidos no âmbito de Basileia III, sendo conhecido, em inglês, como “Countercyclical Capital Buffer” ou “CCyB”. No fundo, trata-se de uma espécie de “estabilizador automático” dos ciclos econômicos, tal como vários outros presentes na política fiscal (diferimento de impostos em caso de prejuízo, seguro-desemprego etc.).

A figura abaixo, obtida no BIS, aponta que, no caso brasileiro, esse instrumento existe desde o final de 2015 e não está acionado atualmente (na verdade, nunca foi).

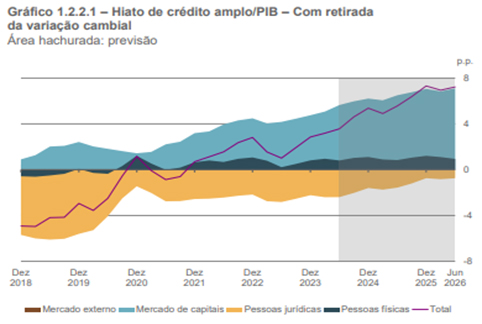

Não obstante, o indicador que deveria ser utilizado como baliza para acionamento do CCyB – o chamado hiato do crédito – está em terreno claramente positivo no caso brasileiro há diversos trimestres (como aponta a figura abaixo, obtida no Relatório de Estabilidade Financeira mais recente do BCB, publicado no final de novembro de 2024), sinalizando que o colchão já deveria estar acionado e sendo apertado na margem, já que esse hiato está “abrindo”.

O BCB não é muito claro sobre as razões de não ter acionado o CCyB, apenas sugerindo que a grande contribuição para esse hiato da expansão do crédito via mercado de capitais, que estaria crescendo de forma mais estrutural e não conjuntural, seria um fator para relativizar o hiato do crédito bastante positivo nas últimas leituras, justificando, assim, o não acionamento dessa medida macroprudencial.

Contudo, o problema em insistir em utilizar somente a Selic para gerenciar a demanda agregada é que, na medida em que a potência desse instrumento em termos da capacidade de desinflacionar a economia brasileira caiu na última década – como foi apontado pelo economista Demian Fiocca em artigo recente no Valor -, a dosagem de aperto necessário do juro básico acaba sendo maior, com rebatimentos óbvios sobre as contas públicas.

E isso se torna ainda mais dramático no contexto atual, em que o endividamento público já é bastante elevado e no qual a meta de inflação foi calibrada em 3%, valor excessivamente baixo para o caso brasileiro, aumentando nossa vulnerabilidade à possibilidade de entrar em um quadro de dominância fiscal – como tem sido alertado há anos pelo economista Aloísio Araújo, da FGV, que estima que a meta de inflação ótima para o Brasil hoje seria de 4% a 4,5%.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário