Commodities sinalizam deflação do IPA-DI nos próximos meses e sobretudo em 2023

Projeções de consenso do mercado apontam quedas expressivas dos preços das commodities até o final de 2023, ante as cotações atuais. Um exercício econométrico aponta que o IPA-DI compatível com isso é de cerca de -9% em 2023 – que seria a primeira deflação anual desde 2017.

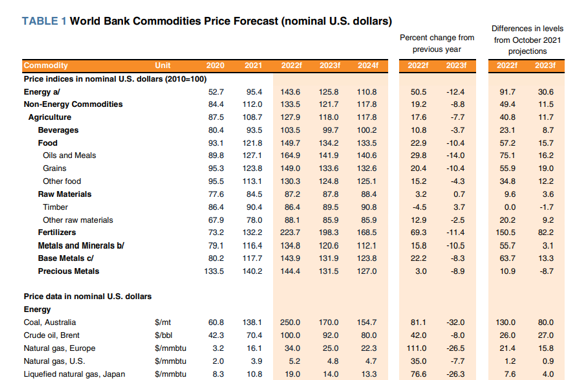

O Banco Mundial divulgou recentemente o relatório Commodities Markets Outlook. A figura abaixo (um recorte de uma tabela muito maior), obtida nesse relatório), sintetiza as principais projeções da instituição para os preços das commodities até 2024.

Após forte alta em 2022, o Banco Mundial espera que, em 2023, os preços das commodities energéticas como um todo recuem 12,4%, caindo outros 11,9% em 2024. No caso das commodities não energéticas, as variações projetadas para 2023 e 2024 são, pela ordem, -8,8% e -3,2%. Tais variações se referem sempre a médias anuais.

Embora, em ambos os casos, a descompressão projetada não reverta, ao menos até 2024, toda a alta ocorrida/esperada para 2022 (em termos nominais), ainda assim trata-se de projeções de deflações expressivas dos preços desses produtos no biênio 2023-24, com impactos desinflacionários importantes para a economia global e brasileira.

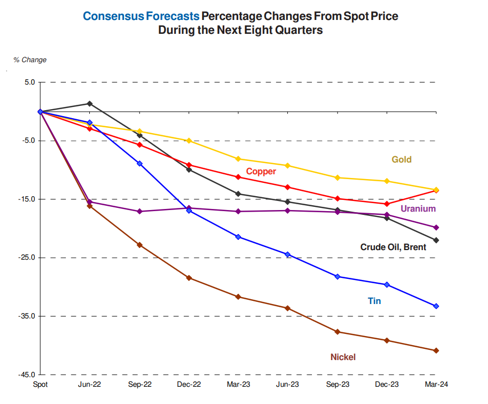

O Banco Mundial não está sozinho: a figura abaixo apresenta a variação esperada, em relação à cotação corrente, das projeções de consenso coletadas pela consultoria Consensus Forecasts junto a dezenas de instituições em meados de abril. Interessante notar, na figura abaixo, que a descompressão esperada já teria início nos próximos trimestres (em relação às cotações correntes).

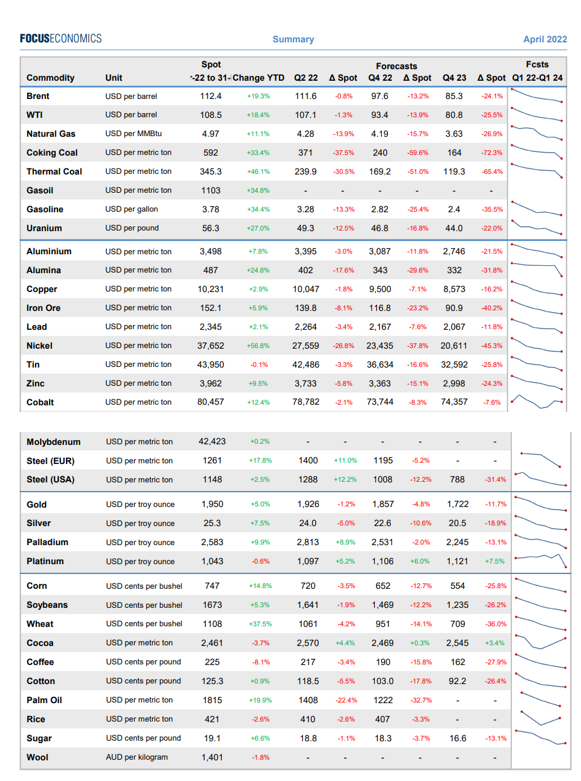

Uma outra publicação (Focus Economics), que também coleta expectativas junto a várias instituições no mercado, também aponta para o mesmo prognóstico, de acordo com coleta realizada no começo de abril.

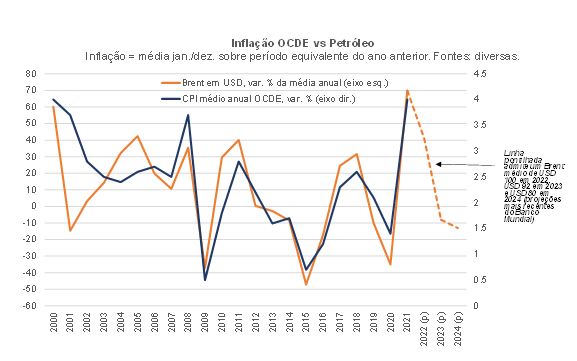

Embora a inflação global e brasileira não venha sendo afetada nos últimos meses somente pela forte elevação dos preços internacionais das commodities, a figura abaixo sugere que o comportamento desses preços, em particular o do petróleo, desempenha papel bastante expressivo na dinâmica da inflação varejista mundial.

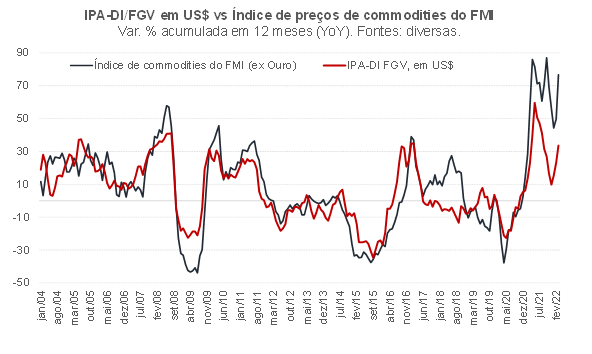

Isso também vale para a economia brasileira, como sugere a figura abaixo – que compara a variação do IPA-DI FGV em US$ (já que é um índice composto basicamente de produtos tradables) com a variação do índice de preços internacionais de commodities do FMI (que inclui commodities agropecuárias, metálicas e energéticas, deixando de lado a cotação do ouro).

Diante da expectativa de deflação expressiva (ou seja, variação negativa) dos preços de diversas commodities no mercado internacional ao longo dos próximos trimestres e mesmo anos, é natural indagar se essa perspectiva está de alguma forma incorporada às projeções de inflação doméstica. A inspeção visual da figura acima sugere que uma queda de cerca de 15% a 25% do preço internacional agregado das commodities ao longo de 2023 em relação aos níveis correntes – evolução alinhada às expectativas de consenso apresentadas no começo deste texto – sinalizaria uma evolução semelhante para o IPA-DI/FGV em US$ (restando acrescentar a evolução esperada para o R$/US$ nesse horizonte para se chegar ao IPA-DI propriamente dito).

Nesse sentido, resolvi realizar um exercício um pouco mais sofisticado do que aquele descrito no parágrafo anterior. Em primeiro lugar, estimei um modelo econométrico para explicar as variações mensais do IPA-DI, da FGV, a partir das variações mensais dos preços internacionais de várias commodities, convertidas pelo R$/US$.

A amostra utilizada no exercício se inicia em 2010, na medida em que a partir daquele ano o IPA deixou de ser um índice de preços no atacado e passou a ser um “PPI”, captando os preços ao produtor. Na medida em que a política de preços de combustíveis no Brasil não seguiu exatamente a paridade internacional nesse período, incorporei também, como variável explicativa do IPA, as variações do preço do óleo diesel apuradas pela ANP (para além da variação do preço do petróleo do tipo Brent, convertido em R$).

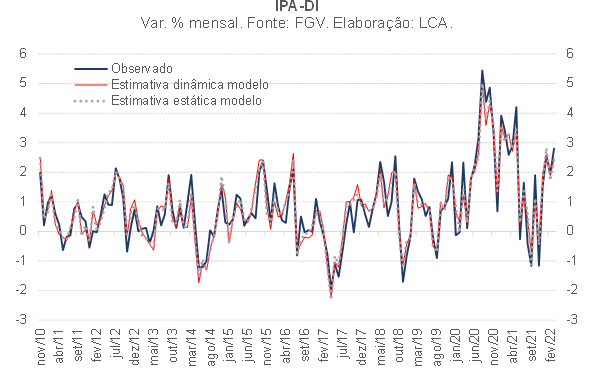

As figuras abaixo apresentam as estimativas estáticas (projeção um passo à frente, dada as defasagens da variável explicada, o IPA-DI) e as estimativas dinâmicas (projeção em cima de projeção), que são praticamente iguais – atestando uma boa capacidade desse modelo de prever, vários meses à frente, a inflação do IPA. Não foi necessário acrescentar nenhuma variável captando o ciclo econômico doméstico, vale notar – algo que faz bastante sentido, já que o IPA-DI é altamente tradable, sendo muito mais afetado pelo ciclo econômico global.

Entraram na versão final do modelo as seguintes variáveis explicativas: defasagens do próprio IPA-DI (somatório = +0,38 = inércia); variação do BRL nominal; variação da Soja Cepea; variação do Milho Cepea; variação do Trigo Cepea; variação do Arroz Cepea; variação do Feijão Agrolink; variação do Boi Gordo Cepea; variação do minério de ferro USD, convertido em BRL; variação do aço USD, convertido em BRL; variação do alumínio USD, convertido em BRL; variação do cobre USD, convertido em BRL; variação do zinco USD, convertido em BRL; variação do Brent USD, convertido em BRL; e variação do diesel ANP (na bomba). Tais variáveis entraram de forma contemporânea, bem como com defasagens.

Há algumas vantagens em se construir o IPA-DI dessa maneira, via modelo econométrico, e não simplesmente levando em conta as variações efetivas de cada um dos itens acima aplicadas diretamente à estrutura de ponderação do índice da FGV: i) além de captar os efeitos diretos, essa abordagem permite que também sejam captados os feitos indiretos sobre os bens finais que fazem parte do índice; ii) o modelo “corrige” algumas discrepâncias entre as variações de itens semelhantes na coleta do IPA em relação a esses indicadores alternativos para os mesmos produtos (exemplo: Soja Cepea vs Soja no IPA); e iii) o modelo econométrico dispensa a necessidade de se ter projeções para todos os itens do IPA (a versão final do modelo tem um R2 de quase 88%, explicando, portanto, uma parcela bem expressiva das variações mensais do IPA-DI).

O passo seguinte envolve projetar o IPA-DI entre abril de 2022 e dezembro de 2023, utilizando as projeções de consenso para os preços internacionais das commodities, bem como para a cotação do R$/US$. Para as commodities, utilizei uma média simples das projeções do Consensus Forecasts e do Focus Economics, já que tenho a evolução esperada em bases trimestrais nessas pesquisas (o Banco Mundial apresenta apenas médias anuais)[1].

Contudo, não estão disponíveis projeções de consenso para o preço do feijão e do boi gordo no mercado internacional e local. Nesses casos, admiti estabilidade nominal em relação à cotação em R$ observada na média de março. No caso do feijão, isso implica, entre abril de 2022 e dezembro de 2023, uma cotação nominal em R$ quase 18% maior do que aquela verificada na média mar/21-fev/22. No caso do boi gordo, tal percentual seria de +10%. Ou seja: a premissa é que terão variação nula daqui em diante, mas partindo de um nível de preços relativamente pressionado.

No caso do preço do diesel no mercado local, na medida em que o reajuste promovido em março deste ano pela Petrobras praticamente zerou a defasagem em relação à paridade internacional, estou admitindo que a variação desse combustível nas bombas até o final de 2023 será de 70% da variação do preço do Brent, já convertido em R$ (seguindo o padrão de repasse histórico entre refinaria e bomba).

Por fim, para o R$/US$, optei por manter uma cotação estável em R$ 5,00 entre abril deste ano e dezembro de 2023 (a projeção de consenso mais recente do Focus de fato coloca essa taxa em 5,00 no final do ano que vem, mas partindo de cerca de 4,70-4,80 nos próximos meses). Vale lembrar que, na média de março deste ano, o R$/US$ foi de 4,97.

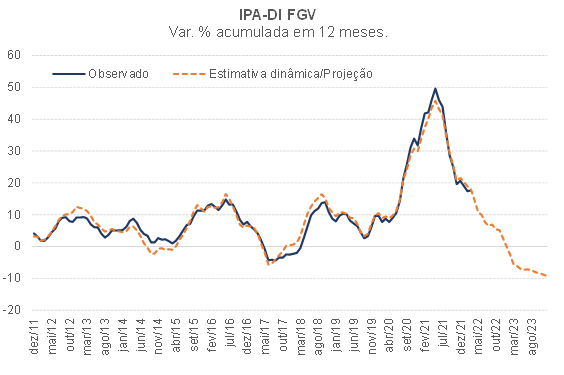

A figura abaixo apresenta o resultado desse exercício. Como pode ser notado, a variação do IPA-DI/FGV compatível com as projeções de consenso mais recentes para as cotações dos preços internacionais das commodities e admitindo um R$/US$ estável no nível atual é de cerca de +3% no acumulado de 2022 e de cerca de -9% em jan-dez/23. No acumulado de abril deste ano a dezembro de 2023, a variação seria de quase -13% (sobre março de 2022).

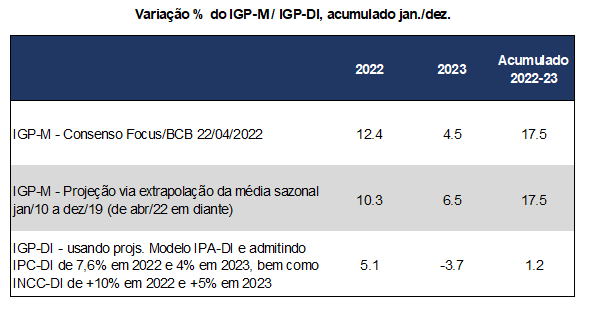

Como o resultado apontado acima se compara com as atuais projeções de consenso para a inflação brasileira? Infelizmente, o BCB deixou de coletar as projeções para o IPA no sistema Focus, mantendo apenas o IGP-M (60% IPA; 30% IPC; e 10% INCC). Portanto, para fazer essa comparação, irei construir um IGP-DI compatível com a variação do IPA-DI apresentada acima. Para tanto, vou admitir a mesma variação do IPCA atual de consenso (7,6% em 2022 e 4% em 2023 – mesmo sabendo que o IPCA está correndo cerca de 1 p.p. acima do IPC-DI nos últimos tempos, em termos de taxas acumuladas em 12 meses) e uma alta de 10% do INCC-DI neste ano e de 5% em 2023. Ou seja: estou ignorando os possíveis efeitos de um IPA-DI mais favorável sobre a inflação varejista e sobre a inflação da construção civil. Vale notar, ainda, que IGP-M e IGP-DI correm bem próximos entre si em termos de taxas acumuladas em 12 meses, de modo que compará-los diretamente não é algo que pode gerar distorção na análise.

A tabela abaixo apresenta as projeções de consenso mais recentes para a alta do IGP-M em 2022 e 2023, bem como o IGP-DI resultante das projeções do IPA-DI apresentadas acima (e das premissas já destacadas para a alta de IPC-DI e INCC-DI). Agreguei, ainda, uma outra linha, que corresponde à uma projeção do IGP-M para 2022 e 2023 (a partir de abril deste ano, vale notar) feita pela mera extrapolação das taxas mensais de cada mês efetivamente observadas na média 2010-2019.

Como a tabela acima deixa evidente, há uma divergência expressiva entre a inflação compatível com as projeções de consenso para os preços das commodities no mercado internacional e as projeções de consenso domésticas para a inflação brasileira. As projeções de consenso para o IGP-M grosso modo extrapolam a média do passado daqui em diante, algo que fica evidente pela comparação das variações acumuladas em 2022-23 apontadas nas duas primeiras linhas da tabela acima.

De fato, dados os vários mecanismos inerciais presentes na economia brasileira (indexação formal e informal de contratos, preços e salários), bem como o histórico de mais anos de inflação acima das metas do que abaixo, é natural algum conservadorismo nas projeções de inflação. Ademais, também há uma incerteza muito grande envolvendo as projeções de consenso para os preços das commodities, sobretudo por conta da guerra entre Rússia e Ucrânia.

Contudo, a divergência explicitada acima é muito grande para ser completamente ignorada, sobretudo pela política monetária doméstica. Essa divergência sugere, partindo do pressuposto de que as projeções para os preços das commodities estejam algo corretas, que as projeções para a inflação brasileira no final deste ano e, principalmente, em 2023, podem estar incorporando um “prêmio” positivo muito elevado. Na verdade, essa pode ser a principal razão por detrás da grande divergência entre as projeções de inflação do BCB – que apontam inflação abaixo da meta em 2023 e muito abaixo da meta em 2024 com a curva de Selic projetada atualmente pelo mercado – e as projeções de IPCA do consenso Focus/BCB, que apontam inflação acima da meta em todo o horizonte relevante (ainda que relativamente próxima do objetivo central em 2023 e 2024).

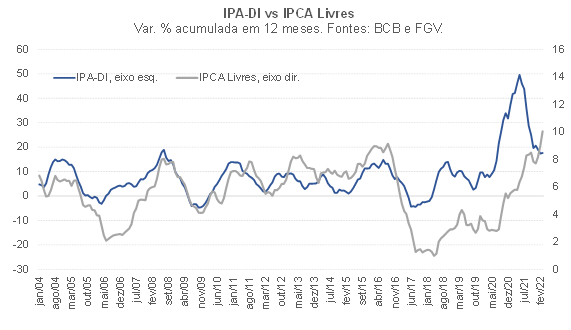

Vou deixar para um próximo post uma avaliação mais detalhada das implicações numéricas sobre o IPCA de um IPA-DI recuando cerca de 9% em 2023. Mas a figura abaixo já antecipa que, da última vez que o IPA-DI registrou deflação em termos de taxas acumuladas em 12 meses (2017), a variação do IPCA Livres (cerca de 75% do IPCA) se situou próxima de +1%, vinda de quase 9% um ano antes.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] No caso das projeções de commodities agrícolas, admiti que as variações dos preços nacionais captados pelo CEPEA seguirão exatamente a variação dos preços internacionais ajustados pela cotação do R$/US$. Embora desvios dessa paridade ocorram em prazos mais curtos, em prazos mais longos isso não costuma se manter.

Comentários

Deixar Comentário