Como a agenda econômica de Trump encontrará a economia dos EUA

Dadas pressões inflacionárias que Trump herdará, e diante da alta chance de que cumprirá promessas de campanha de cunho inflacionário, são pouco prováveis quedas consecutivas da FFR e redução expressiva dos juros básicos.

Entusiasmo com a possibilidade de um pouso suave da economia americana levou o Banco Central dos EUA (Fed) a abrandar o tom da comunicação com os mercados, permitindo o afrouxamento das condições financeiras, em algum momento de 2023. Na esteira do aperto monetário iniciado em março de 2022, as condições financeiras haviam sofrido substancial contração. Os juros longos haviam subido, o dólar se fortalecera, as bolsas caíram, as condições de crédito ficaram apertadas. Em consequência desses movimentos, foi possível conter a expansão da demanda agregada, que, nos dois últimos trimestres de 2022, cresceu a um ritmo médio de apenas 0,7% ao ano, pela métrica das vendas finais para consumidores domésticos privados, importante indicador do conceito de absorção doméstica.

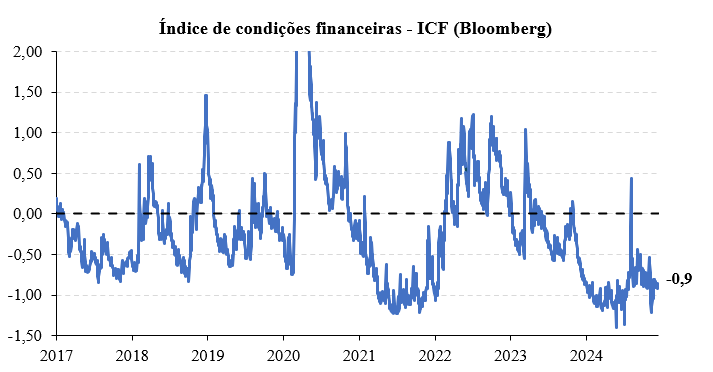

A figura abaixo ilustra o comportamento recente do índice de condições financeiras da Bloomberg para a economia americana. É possível constatar o expressivo afrouxamento dessas condições na esteira das medidas governamentais e do Fed adotadas em resposta ao surgimento da pandemia, bem como o aperto experimentado em 2022 associado ao começo da fase de combate à inflação, em março daquele ano. Uma vez iniciado o ano de 2023, aos poucos, as condições financeiras experimentaram novo afrouxamento, nesse caso, como assinalado acima, em razão de o Fed ter gradualmente aliviado as mensagens de austeridade contidas em sua comunicação com o público.

Fontes: Bloomberg. Últimos dados: 13/12/2024. Notas: o índice de condições financeiras da Bloomberg U.S. rastreia o nível geral de estresse financeiro nos mercados monetário, de títulos e de ações dos EUA para ajudar a avaliar a disponibilidade e o custo do crédito. Um valor negativo indica condições financeiras acomodatícias, enquanto um valor positivo indica condições financeiras mais rígidas.

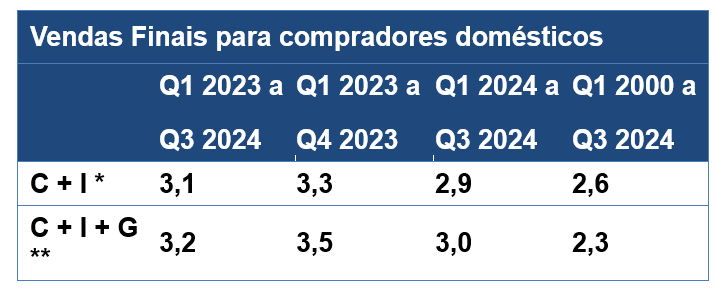

Diante disso, a absorção doméstica se recompôs. Na tabela apresentada a seguir é possível ver o forte desempenho dessa variável, tanto na métrica de vendas finais para compradores domésticos, quanto na de vendas finais para compradores domésticos privados. Segundo essas métricas, a absorção cresceu 3,2% e 3,1%, respectivamente, em 2023. No decorrer de 2024, o ritmo de crescimento arrefeceu, mas não muito. Como indica a tabela, os números caíram para 2,9% e 3,0%, respectivamente. A despeito disso, essas taxas de expansão situam-se acima das médias históricas (2,6% e 2,3%), computadas a partir de 2000.

Fontes: BEA. Últimos dados: Q3 2024. Notas: (**) O conceito de Vendas Finais para Compradores Domésticos (“Final Sales Domestic Purchasers”) é igual à soma das despesas de consumo pessoal, do investimento fixo privado bruto e das despesas de consumo do governo e do investimento bruto. (*) Já o conceito de Vendas Finais para Compradores Domésticos Privados (“Final Sales to Private Domestic Purchasers”) é igual à soma das despesas de consumo pessoal e do investimento fixo privado bruto. A taxa de crescimento apresentada acima corresponde à variação em relação ao trimestre imediatamente anterior (QoQ % SAAR).

No campo da inflação, há sinais claros de perda de gás do processo de desinflação. Estatísticas recentes mostram uma certa estabilidade do crescimento dos preços. Em 12 meses, pelo CPI, a inflação cheia está em 2,7% a.a., enquanto o índice por expurgo está em 3,3%. Pelo índice oficial (PCE), os números são 2,3% e 2,8%, respectivamente. Portanto, existe ainda uma certa distância até chegar à meta de 2,0%. Em geral, essa é a fase mais difícil da busca pela estabilidade de preços.

É justamente nesse ambiente de demanda agregada em expansão e de aparente interrupção do processo desinflacionário que temos de considerar as “ameaças” inflacionárias associadas à agenda defendida por Trump. São raras as ocasiões em que se forma consenso acerca de uma determinada agenda econômica. Praticamente não há quem relute em perceber aumento das pressões inflacionárias na hipótese de as propostas do recém-eleito presidente serem efetivamente implementadas. Estamos nos referindo a aumento de tarifas sobre importações, deportação em massa, estímulos fiscais via corte de impostos e ataques à independência do Fed.

Nesse cenário, muitos se perguntam sobre como se comportarão os integrantes do Comitê de Política Monetária (Fomc), daqui por diante. Embora Trump sequer tenha tomado posse, seus anúncios já produziram efeitos importantes, que alteraram a trajetória de juros esperada pelos participantes de mercado. A reunião do Fomc de dezembro deixou claro que os integrantes do Comitê já revisaram suas projeções, sinalizando ritmo de queda dos juros bem inferior ao que se imaginava três meses atrás. O ambiente macro já outro.

Em suma, dado que Trump herdará um cenário macroeconômico com pressões inflacionárias ainda não totalmente controladas, e diante da elevada probabilidade de que ele cumprirá suas promessas de campanha, é bem possível que, caso de fato se materialize, eventual retomada do ciclo de baixa dos juros em 2025 ocorra apenas mais para o final do ano.

Este é a seção Internacional do Boletim Macro FGV IBRE de dezembro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário