Comparação econômica: anos eleitorais de 2002 e 2018

As eleições presidenciais de 2018 serão uma das mais incertas da história. Faltando poucas semanas para o primeiro turno, a eleição presidencial ainda está aberta. Assim como em 2002, há muita incerteza, principalmente sobre qual política econômica será implementada a partir do ano que vem.

O Gráfico 1 mostra a evolução do Indicador de Incerteza da Economia Brasileira, calculado pelo IBRE. Os quatro períodos de maior incerteza, segundo esse indicador, foram no período eleitoral de 2002, na crise financeira internacional de 2008/09, no segundo semestre de 2015 (país em recessão e crise política) e agora, neste período eleitoral. Câmbio, risco, bolsa, entre outras variáveis bastante voláteis nesses períodos de turbulência, compõem o indicador.

Na comparação da economia de uma maneira geral, há algumas variáveis indicativas de que o país estava em situação melhor em 2002, e outras em que agora o cenário é mais favorável. A situação fiscal era melhor no passado. Já hoje em dia, as reservas internacionais são mais de dez vezes maiores do que no passado. A taxa de desemprego atualmente está maior do que naquela época, já que a recuperação da economia pós-recessão está sendo bastante lenta e gradual. Por outro lado, a inflação atualmente está abaixo da meta de inflação, ao contrário de 2002, quando a inflação ficou acima do limite superior de tolerância (12,5% X 5,5%, respectivamente).

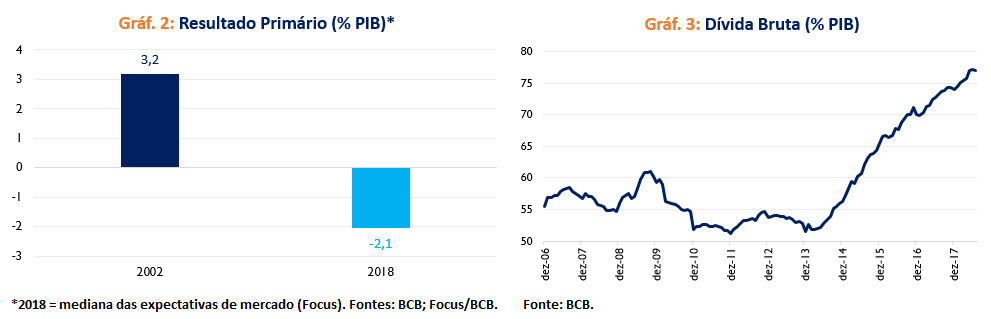

O grande problema macroeconômico do Brasil hoje em dia é o fiscal. Após 16 anos de superávit primário (1998-2013), a partir de 2014 o país passou a apresentar déficit primário. Entre 2014-2017, a média do déficit primário foi de 1,7% do PIB. Para este ano, as expectativas de mercado do boletim Focus indicam um déficit primário de 2,1% do PIB. Com isso, a dívida bruta (em proporção do PIB) subiu fortemente (Gráfico 3). A média da dívida entre 2006 e 2013 foi de 55%, e, a partir de 2014, a dívida cresceu até chegar aos 77% atualmente. Reverter esse grave problema fiscal é fundamental para manter, de forma sustentada, a inflação controlada e os juros baixos nos próximos anos.

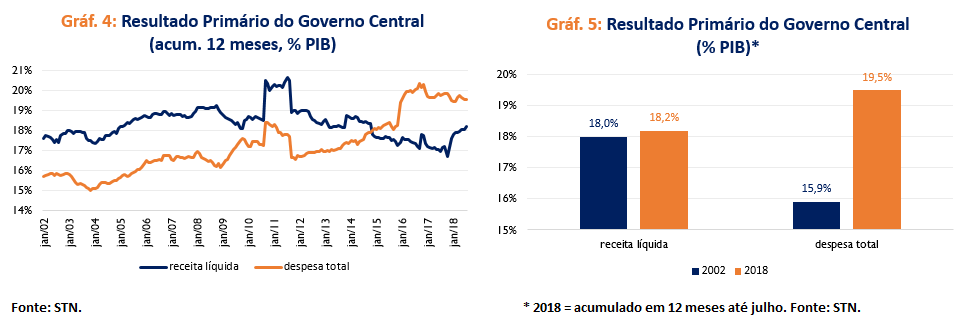

Conforme pode ser observado no Gráfico 4, a despesa apresentou uma trajetória crescente, e as receitas não acompanharam a evolução da despesa. As receitas líquidas de 2002 são praticamente as mesmas (em proporção do PIB) de hoje em dia, só que as despesas cresceram em mais de 3% do PIB.

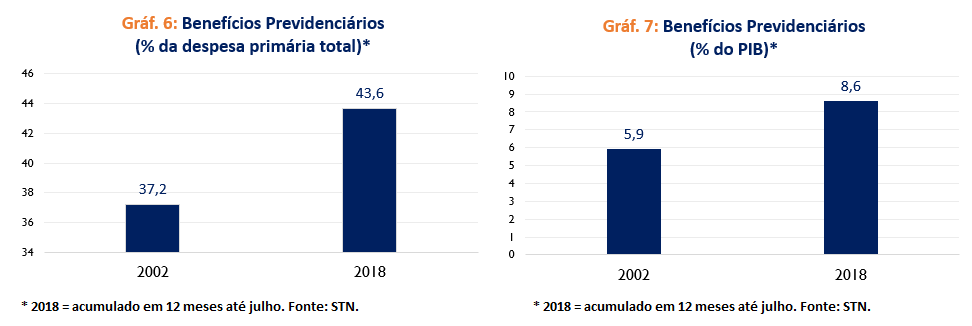

Uma das principais despesas é a previdência, e os déficits estão cada vez maiores. É por isso que a reforma da previdência foi tão discutida no passado recente e será um dos principais desafios do próximo governo. O déficit do Regime Geral de Previdência Social (funcionários da iniciativa privada) praticamente dobrou de 2002 até hoje (2,8% em 2017). Ao observar os benefícios previdenciários do RGPS, eles cresceram bastante entre 2002 e este ano, correspondendo atualmente a quase 44% da despesa primária total, o que equivale a mais de 8,5% do PIB (Gráficos 6 e 7). Se somar o déficit do RGPS com o déficit dos servidores públicos da União (considerando-se civis e militares) – Regime Próprio de Previdência Social (RPPS)–, o déficit de 2017 aumenta para 4,1% do PIB (R$ 268,7 bilhões).

Outro ponto relevante na parte fiscal é sobre a composição da dívida. Em 2002, mais de 30% da DPMFi em poder do público era ligada ao câmbio. Hoje, pouco mais de 5%, o que a torna menos vulnerável em relação à oscilação cambial.

As reservas internacionais atualmente são mais de US$ 380 bilhões, dez vezes maior do que em 2002 (Gráfico 7), o que é bastante positivo, como se fosse uma “poupança” em dólar que o Brasil possuí para eventuais crises, ficando menos vulnerável neste aspecto. O déficit em conta corrente atualmente é baixo (0,8% do PIB), e isso também não era um problema em 2002 (déficit de 1,6% do PIB).

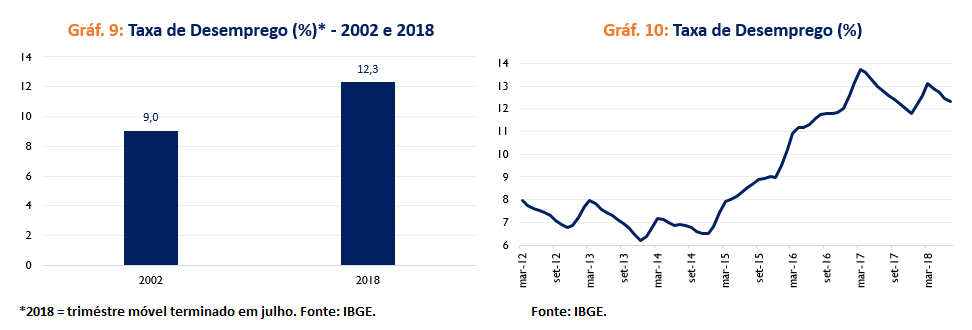

Em 2002, a taxa de desemprego estava em 9,0%, e atualmente está em 12,3% (chegou no máximo de 13,7% no trimestre terminado em março de 2017). Como a série da Pnad Contínua do IBGE começa em 2012, os dados mais antigos são retropolados pelo IBRE. Como o desemprego geralmente é a última variável tanto a entrar quanto a sair da crise, pode-se notar que, em 2014, o país já estava em recessão, porém com uma taxa de desemprego baixa. E, depois, no pós-recessão, a taxa de desemprego permanece bastante alta. Para o fim deste ano, as projeções do IBRE indicam uma taxa de desemprego de 11,0%. A recuperação da economia e a consequente queda do desemprego talvez sejam o principal desafio do próximo governo para a população, já que há quase 13 milhões de pessoas desempregadas atualmente no Brasil.

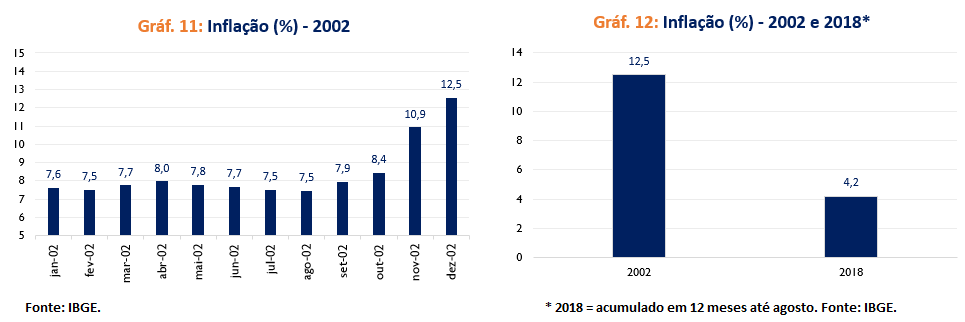

Sobre a inflação, em 2002 a taxa encerrou o ano em 12,5%, mas este número foi bastante impactado pela forte desvalorização cambial daquela época, em função das eleições presidenciais (Gráfico 11). Já em 2017, a inflação (2,95%) ficou abaixo do limite inferior de tolerância (3,0%), e, no acumulado em 12 meses até agosto de 2018, a inflação está em 4,2% (a mediana das expectativas de mercado indicam um crescimento dos preços de 4,1%, abaixo da meta de inflação, que é 4,5%). Manter a inflação controlada, num ambiente de recuperação da atividade econômica, será um dos desafios do próximo governo. É importante lembrar que o Conselho Monetário Nacional reduziu as metas de inflação para os próximos anos, para 4,25% (2019), 4,0% (2020) e 3,75% (2021), mantendo a banda em 1,5 p.p. para cima ou para baixo. As expectativas de inflação estão ancoradas na meta, inclusive as mais de longo prazo.

No ano de 2002, quando Lula foi eleito pela primeira vez presidente da República, havia o risco (que não se concretizou) de mudança de política econômica. A “Carta ao Povo Brasileiro” foi na direção de dar continuidade à política econômica do governo FHC, bem como as nomeações para as áreas econômicas do governo. Já as incertezas este ano são em função de que medidas serão adotadas pelo futuro governo para lidar com os graves problemas macroeconômicos que o Brasil enfrenta, principalmente o fiscal. Reverter esse quadro de déficits primários desde 2014, com a dívida cada vez maior, num cenário em que a maior parte das despesas é rígida, será um desafio enorme para o próximo governo, especialmente na conjuntura atual de crescimento baixo e desemprego em níveis bastante altos.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário