Compulsório e política monetária no Brasil – é hora de agir de novo

No final de novembro o Banco Central (BC) anunciou a liberação de R$ 2,7 bilhões de depósitos compulsórios dos bancos. Essa medida faz parte de uma inciativa de simplificação da regulação bancária e tende a reduzir o spread de taxas de juro no longo prazo.

Porém, no curto prazo, a liberação de compulsórios gera a necessidade de esterilização monetária por parte do BC, aumentando o estoque de operações compromissadas e a dívida bruta.

A liberação de compulsório foi feita sem exigir nenhuma contrapartida por parte dos bancos comerciais. Apesar do “pequeno” valor envolvido (0,04% do PIB), os elevados lucros das instituições financeiras brasileiras e a lenta recuperação do crédito recomendariam atrelar a liberação de liquidez à alguma condição temporária que acelerasse a recuperação da economia.

Apesar da importância e centralidade da taxa SELIC, o BC também pode influenciar o nível de atividade econômica via medidas regulatórias, como variações de depósitos compulsórios, requerimentos de capital e classificação de risco.

Esses instrumentos devem ser preferencialmente utilizados com objetivos de longo prazo, para desenvolver o mercado de crédito, reduzir custos de transação e diminuir o risco de crises sistêmicas, mas em situações excepcionais eles podem ser combinados com objetivos de curto prazo.

Ainda estamos em uma situação excepcional. A recuperação atual é a mais lenta de nossa história após uma grande recessão. A economia brasileira pode se recuperar mais rapidamente sem colocar em risco o controle da inflação, que deve novamente ficar abaixo do centro da meta em 2018.

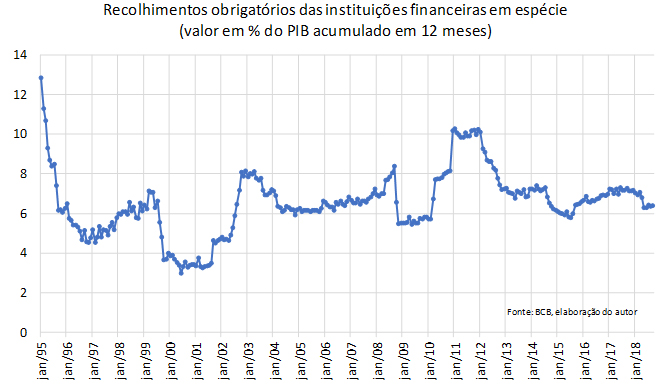

Utilizar compulsório como linha auxiliar da política monetária não é novidade no Brasil. O BC já utilizou esse instrumento em várias ocasiões desde a implantação do Real, como indica a figura 1.

Figura 1

Mais especificamente, desde 1995 o BC já utilizou variações de depósitos compulsórios tanto para amplificar quanto para atenuar o impacto de mudanças da taxa básica de juro, dependendo das condições da economia. Os principais episódios de “política monetária quantitativa” foram os seguintes:

- A grande liberação de liquidez imediatamente após o Plano Real, quando os compulsórios caíram de 13% do PIB, no início de 1995, para 4,5% do PIB no início de 1997. No mesmo período também houve grande redução da SELIC em termos reais.

- O aumento do compulsório em 1997-98, quando o Brasil enfrentou o contágio das crises cambiais do Leste asiático e da Rússia, bem como nossa própria crise cambial que liquidou o Plano Real. Nesse período, o compulsório subiu para 7,5% do PIB durante a transição para o sistema de metas de inflação, reforçando os efeitos do aumento da SELIC.

- A segunda grande liberação de liquidez durante o governo FHC, a partir de meados de 1999. Nesse período houve redução da SELIC e do compulsório, com os recolhimentos obrigatórios dos bancos atingindo seu mínimo histórico (3% do PIB) em meados de 2000.

- O aumento do compulsório em 2001-02, para combater os efeitos inflacionários do “apagão de 2001” e o contágio da crise argentina de 2002. Neste período as medidas restritivas do BC ocorreram muito mais via quantidade (compulsório) do que via preço (SELIC). Considerando o piso e o teto, os recolhimentos obrigatórios dos bancos subiram de 3,5% do PIB em meados de 2001 para 8% do PIB no final de 2002.

- O governo Lula começou a flexibilizar os depósitos compulsórios a partir de meados de 2003, com uma redução total de 2% do PIB em um ano. A partir de então, o compulsório permaneceu em torno de 6% do PIB durante a maior parte do primeiro mandato de Lula, enquanto a SELIC se tornou praticamente o único instrumento de administração monetária do BC.

- No início do segundo mandato de Lula o compulsório foi elevado gradualmente até atingir 8% do PIB na véspera da eclosão da crise financeira internacional, em setembro de 2008. Esse movimento teve por objetivo evitar uma elevação maior da SELIC, diante do aquecimento da economia ao longo de 2007-08.

- A crise financeira internacional fez o BC derrubar o compulsório para 5,5% do PIB já no final de 2008. Essa medida injetou 2,5% do PIB de liquidez na economia e ajudou o sistema bancário a enfrentar a escassez de crédito externo que se seguiu à quebra do Lehman Brothers.

- O compulsório voltou a subir a partir de 2010, novamente para evitar um grande aumento da SELIC devido à rápida recuperação da economia e à aceleração da inflação naquele ano. O compulsório subiu de 6% para 10% do PIB em apenas um ano, ou seja, houve uma brutal contração de liquidez em 2010, que por sua vez ajuda a entender a desaceleração do crédito livre no ano seguinte.

- O governo Dilma manteve o compulsório em 10% do PIB no seu primeiro ano de mandato, enquanto o Copom se concentrava em administrar a SELIC. Só houve flexibilização de liquidez a partir de 2012, juntamente com redução da SELIC, em face da rápida desaceleração do crescimento naquele ano. Em números, o compulsório caiu de 10% do PIB, no final de 2011, para 7% do PIB, em meados de 2014.

- A nova fase de liberação de compulsório ocorreu no segundo semestre de 2014 e primeiro semestre de 2015, enquanto o BC elevava sua taxa básica de juro. A liberação de liquidez compensou parcialmente o aumento da SELIC, mas foi relativamente pequena, isto é, em meados de 2015 o compulsório havia retornado para 6% do PIB.

- O compulsório começou a subir novamente em meados de 2015 e atingiu 7% do PIB em 2017, enquanto o BC aumentava a SELIC em termos reais. Somente a partir de 2018, quando ficou claro o erro do Copom em reduzir a SELIC muito lentamente no ano anterior, houve nova rodada de liberação de liquidez.

Hoje o compulsório está em aproximadamente 6% do PIB, mas com possibilidade de nova queda devido ao fato de que os núcleos da inflação estão abaixo do piso da meta de inflação. Como o cenário internacional e a incerteza política doméstica não permitem grande redução da SELIC no curto prazo, provavelmente o BC realizará nova liberação de compulsório nos próximos meses.

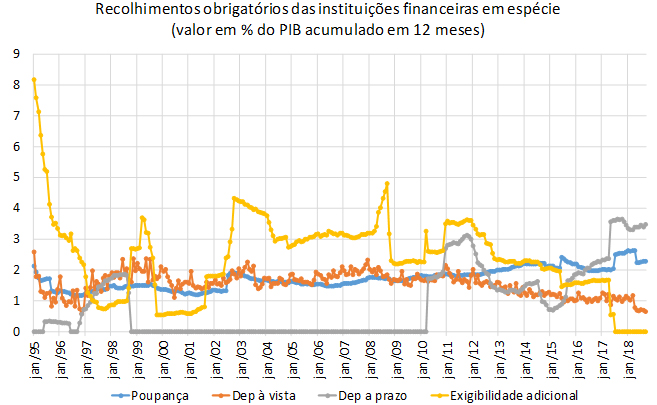

Para se ter uma ideia de como a medida descrita acima pode ser implementada, a figura 2 apresenta a composição do compulsório por modalidade. Os dados mostram que a liberação de compulsório anunciada pelo BC em meados de 2017 ocorreu via zeragem da “exigibilidade adicional”. Em compensação, para não ter que esterilizar a liquidez liberada naquela ocasião, o BC aumentou os recolhimentos compulsórios “regulares” sobre poupança e depósitos a prazo na mesma proporção, deixando o total do compulsório praticamente inalterado em proporção do PIB.

Figura 2

Atualmente, os recolhimentos compulsórios dos bancos sobre poupança e depósitos a prazo estão elevados e próximos de suas máximas históricas em percentagem do PIB. Devido à lenta recuperação da economia e do crédito livre, tudo indica ser possível liberar parte desses depósitos.

Para que tal medida não resulte somente em esterilização monetária via operações compromissadas pelo BC, o ideal é que novas reduções de compulsórios sejam opcionais e condicionadas à expansão de crédito por parte das instituições financeiras, seja via suas próprias carteiras, seja via direcionamento de recursos para outras instituições de menor porte ou mesmo fintechs, para aumentar a concorrência.

O instrumento existe e está disponível, resta saber se o novo BC terá disposição para utilizá-lo.

Deixar Comentário