Construção: 2022 está sendo outro ano de crescimento expressivo

A construção continua a surpreender. Com o último resultado do PIB, a projeção de crescimento do setor em 2022 é de 5,9%. As perspectivas são mais favoráveis em termos de custo, e menos favoráveis para o grupo de menor renda.

O desempenho da construção continua surpreendendo e contribuindo para a melhora da atividade. No segundo trimestre, houve aceleração do PIB setorial, que alcançou, em 12 meses, variação de 10,5%, superando assim a taxa alcançada em 2021.

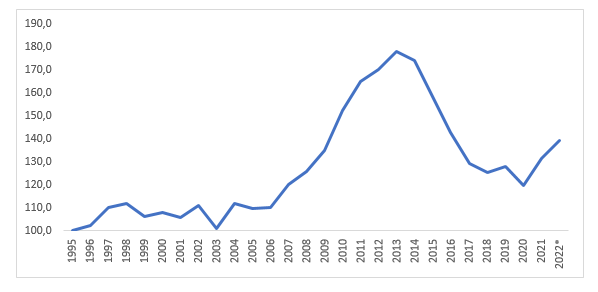

Os números dos primeiros meses já tinham promovido a revisão da projeção para 2022, que agora, com o desempenho excepcional do segundo trimestre, teve nova melhora, passando para 5,9% no ano (ver Seção Atividade Econômica). Com esse resultado, o PIB do setor irá superar o nível pré-pandemia (2019) em quase 9% e vai diminuindo a distância para o pico registrado em 2013 (-21,7%).

Gráfico PIB da Construção: 1995 - 2022

Índice base 1995 = 100

* Projeção FGV IBRE

Fonte: IBGE

No artigo “Construção civil mantém crescimento, mas até quando?” foi ressaltado que o segmento de reformas e manutenção e de produção habitacional realizada diretamente pelas próprias famílias ou por pequenos empreiteiros vinha mostrando uma resiliência importante para sustentar a atividade. Vale ressaltar que o ímpeto das reformas já não é o mesmo de 2020 e 2021 – o que pode ser confirmado pela queda das vendas de materiais de construção no varejo nesses primeiros seis meses do ano (-7,3%). No entanto, nesse período, o volume de vendas ainda se mantêm 10,5% acima do patamar de 2019.

A PNAD também mostra aumento das ocupações bastante significativo entre os assalariados sem carteira – de 20,6%, na comparação do primeiro semestre com o mesmo período de 2021. A categoria foi a que mais sofreu durante a pandemia, mas o número de ocupados nessa posição já superou o mesmo período de 2019, indicando patamar de atividade bastante significativo.

Mas o que salta aos olhos hoje é o desempenho do mercado imobiliário como força propulsora do setor. Como tem sido amplamente destacado, a construção está sob o efeito do ciclo de negócios iniciado ainda em 2019 e intensificado com a queda das taxas de juros do crédito imobiliário em 2020.

Tanto a PNAD quanto o Caged confirmam a contribuição do mercado imobiliário para os resultados alcançados nesse primeiro semestre de 2022. Vale lembrar que Edificações tem a maior participação tanto no PIB quanto na ocupação dentro da construção.

Em julho, o Caged apontou que o emprego teve alta de 10,5% em 12 meses, sendo que o segmento de Edificações comandou as contratações, com variação de 13,2%, enquanto em Serviços Especializados o emprego aumentou 13,4% e em infraestrutura, 4%, na mesma comparação.

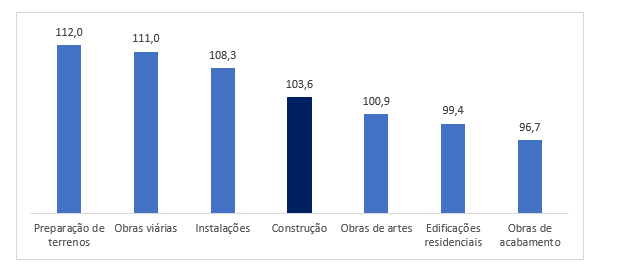

A Sondagem da Construção do FGV IBRE confirma o cenário de crescimento, mas traz algumas qualificações importantes para que se possa entender o que ocorre no setor.

A percepção empresarial que prevalece é de que a atividade segue aquecida em 2022: em agosto, 27,2% das empresas disseram que a atividade aumentou contra 16,9% que mencionaram queda. Na comparação com agosto de 2021, há maior percentual de empresas com aumento da atividade, mas as assinalações de queda também cresceram, de tal modo que nessa comparação, o Indicador de Evolução Recente da Atividade teve ligeira queda.

Também vale observar que, ao longo do ano, houve redução no ritmo de alta – entre dezembro de 2021 e agosto, o Índice de Evolução da Atividade registra pequeno recuo (-0,5 ponto).

Outro destaque é que o desempenho entre os segmentos é bastante distinto. Os empresários sinalizaram que, em Edificações Residenciais, a melhora na atividade entre dezembro e agosto foi muito pequena – o indicador subiu 0,3 ponto. Por outro lado, em Preparação de Terrenos, que representa o início do ciclo de produção, ocorreu alta de 2,3 pontos e é o segmento com melhor percepção relativa da atividade setorial (ver gráfico a seguir).

Também se sobressai o segmento de Obras Viárias, que apresenta a maior alta em pontos do indicador entre dezembro e agosto (8,8 pontos), refletindo o ciclo de obras do ano de eleições.

Em contrapartida, em Obras de Acabamento houve uma inflexão muito forte. Esse segmento está associado às reformas, mas também representa a parte final do ciclo produtivo, assim é possível que volte a se recuperar.

Evolução Recente da atividade, ago/22

Indicador padronizado, com ajuste sazonal

Fonte: FGV IBRE

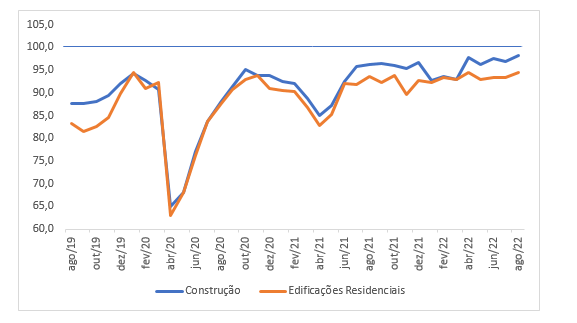

De todo modo, intriga ver que o segmento de Edificações, que comanda a geração de empregos, tem Índice de Confiança e de percepção de atividade abaixo da média do setor.

ICST Construção x Edificações

Faixa entre 100-110: sinaliza o período moderadamente otimista.

Faixa entre 90-100: sinaliza o período moderadamente pessimista.

Fonte: FGV IBRE

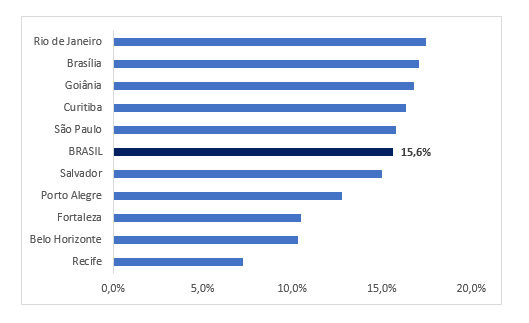

O Índice Geral do Mercado Imobiliário (IGMI-R) mostra que a valorização dos preços dos imóveis tem se dado de forma bastante distinta entre as capitais. Ou seja, a dinâmica nesses mercados tem sido diferente – alguns mercados estão muito aquecidos e outros nem tanto. Há uma diferença que alcança 10 pontos percentuais entre o aumento do imóvel no Rio de Janeiro e em Recife.

IGMI-R, taxa acumulada em 12 meses até julho/22

Fonte: ABECIP/FGV

Um ponto de destaque nos números do setor é que, ao contrário do que se poderia esperar, a conjugação de preços de imóveis e taxas de financiamento mais altas, até o momento, não provocou inflexão no mercado.

Mas há uma mudança na composição do crescimento. A pesquisa de mercado da Câmara Brasileira da Indústria da Construção (CBIC) apontou que, no primeiro semestre do ano, houve aumento de 1,4% nas vendas e queda de 6% dos lançamentos na comparação com 2021. O programa Casa Verde Amarela (CVA) foi o responsável pelo desempenho medíocre: as vendas relacionadas ao programa caíram 5,6% e os lançamentos diminuíram 28,1% no período. Com melhor desempenho, o Médio e Alto Padrão (MAP), que no segundo trimestre de 2020 representava 44% das vendas, passou a absorver 56% no segundo trimestre de 2022.

A cidade de São Paulo, que tem alcançado patamares recordes de lançamentos e vendas, também acusa a mudança. A pesquisa do SECOVI-SP apontou que, até julho, as vendas de imóveis novos cresceram 10% na comparação com 2021, sendo que no segmento do CVA as vendas se mantiveram estáveis.

O programa CVA registra os impactos do cenário mais adverso para as famílias de baixa renda, que, mesmo com taxas menores e subsídio, sofrem para se enquadrarem nas condições exigidas para obter o financiamento do FGTS.

Para tentar mitigar esse problema, o Conselho Curador do FGTS anunciou algumas mudanças nas regras e condições de financiamento, reajustando a renda limite dos grupos 2 e 3 do programa. A renda máxima para obter o financiamento pelo programa passou de R$ 7 mil para R$ 8 mil. Além disso, o prazo do crédito aumentou de 30 para 35 anos. Essas medidas vêm se somar à alteração da curva de subsídios feita em março (embora o orçamento de subsídios tenha permanecido em R$ 8,5 bilhões).

Ou seja, procurou-se incorporar ao programa famílias que passaram a ter dificuldades de obter crédito pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE), que tem como funding a poupança e possui taxas de juros mais elevadas.

As medidas não resolvem o problema do grupo composto pelas famílias da antiga faixa 1, que opera com subsídio oriundo do orçamento da União. O que explica também o pior desempenho do programa nas regiões Norte e Nordeste.

A despeito de todas as medidas que promoveram e facilitaram o saque do FGTS, reduzindo suas disponibilidades, esse funding permanece vital para o acesso à moradia de parcela importante da população, financiando empresas e famílias.

Com a inclusão no programa de famílias de maior renda, o mercado imobiliário deverá ganhar algum fôlego. Isso deve ter contribuído para a melhora na margem nas expectativas empresariais sobre a Demanda Prevista para os próximos meses do segmento de Edificações Residenciais, captadas pela Sondagem da Construção. Depois de duas quedas consecutivas, o Indicador de Demanda Prevista do segmento voltou a crescer em agosto e tem resultado positivo em relação a dezembro, embora ainda permaneça abaixo do nível alcançado no ano passado.

Leia aqui a seção Em FOCO completa na versão digital do Boletim Macro de setembro/2022.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário