Construção ainda distante de um novo boom

A Sondagem da Construção, realizada pela FGV/IBRE com as empresas do setor, vem acompanhando o ciclo setorial. Mais precisamente, parte dele, aquela referente à atividade empresarial. Os indicadores que resultam da percepção do empresário sobre seus negócios no momento corrente e suas expectativas já refletiram tanto a fase de maior crescimento, quanto o pior momento do setor. Assim ajudam a entender também o momento atual e a responder à pergunta: há uma recuperação em curso?

A retomada da construção

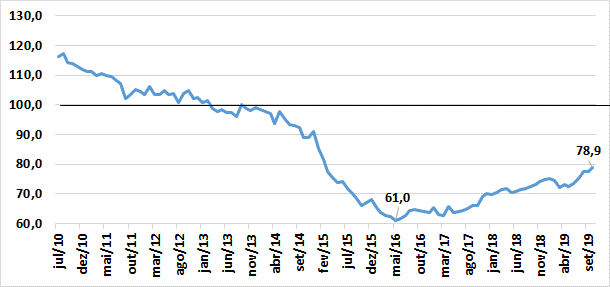

A percepção do empresário da construção é de que o pior momento para as empresas já passou. O Indicador de Situação Atual da Sondagem da Construção (ISA), que capta a percepção em relação aos negócios no momento corrente, indica que esse momento foi alcançado em 2016. Em setembro de 2013, o ISA registrava percepção de neutralidade (100) sobre os negócios. A partir daí caiu 39 pontos até maio de 2016. Desse ponto, até outubro de 2017, o indicador apenas andou de lado.

A Pesquisa Anual da Indústria da Construção (PAIC) mostrou que o Valor Adicionado pelas empresas da construção em 2017 ainda teve retração de 8% em termos nominais, ou 12,4% em valores corrigidos pelo INCC-DI.

Já a partir de 2018, inicia-se um movimento mais claro de “despiora” da atividade: há uma percepção menos negativa em relação ao momento corrente nos negócios e o ISA passa para outro patamar, embora subindo muito lentamente.

Entre maio de 2016 e outubro de 2019, o ISA com ajuste sazonal subiu 17,9 pontos. O indicador continua abaixo de 100, o que significa que o pessimismo se mantém. Mas, apesar da volatilidade, a direção de retomada mostra-se inequívoca. Ou seja, a percepção empresarial dominante é de que há sim uma recuperação em curso no setor da construção.

ISA-CST, indicador padronizado, com ajuste sazonal

Fonte: FGV/IBRE

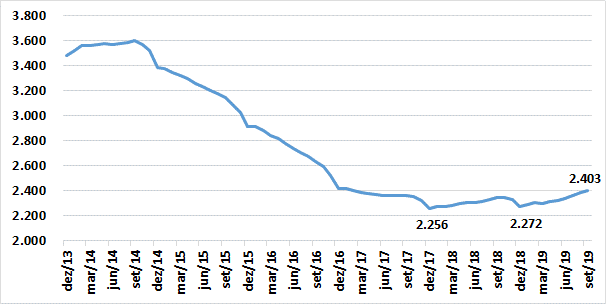

É a partir de 2018 que a percepção de “despiora” começa a se traduzir em números positivos: o emprego com carteira registrou alta de 0,42% no segundo semestre em relação ao primeiro, já corrigido sazonalmente.[1] O total de empregados em dezembro de 2018 foi superior ao do ano anterior pela primeira vez desde 2013, embora no ano, o resultado ainda tenha sido negativo (-2,29%). O segmento de Projetos de Engenharia e Arquitetura já acusou alta de 4,61% no acumulado de 2018 contra 2017.

Emprego com carteira na construção, em mil trabalhadores

Fonte: MTE . Elaboração: FGV/IBRE

Se já há uma recuperação em curso, algumas questões surgem a partir desta constatação: i) qual área está conduzindo esse movimento de retomada? ii) qual o alcance desse movimento? iii) e, finalmente, é possível vislumbrar um novo boom para o setor nos próximos anos?

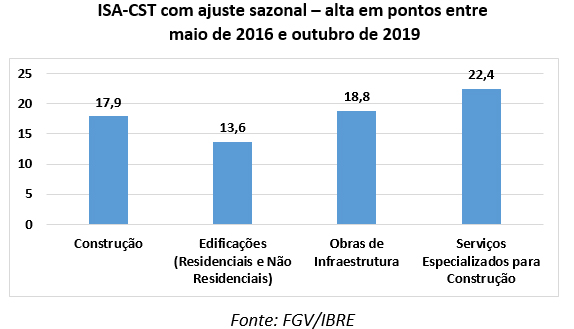

De acordo com a Sondagem da Construção, entre maio de 2016 e outubro de 2019, por segmento setorial, a elevação do ISA foi maior em Serviços Especializados, seguida pela Infraestrutura e, por fim, pela Edificações.

Em 2019, o movimento positivo (e lento) de contratação de trabalhadores com carteira prosseguiu: desde janeiro até setembro, houve alta de 1,74% em relação ao mesmo período de 2018.

Emprego com carteira na construção, variação janeiro a setembro com ajuste sazonal

Fonte: MTE. Elaboração: FGV

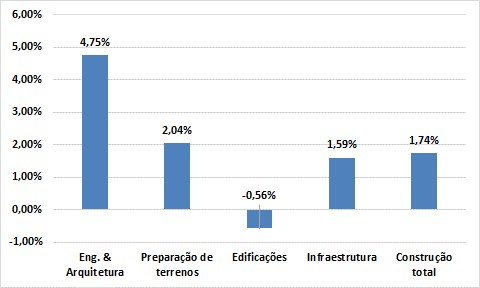

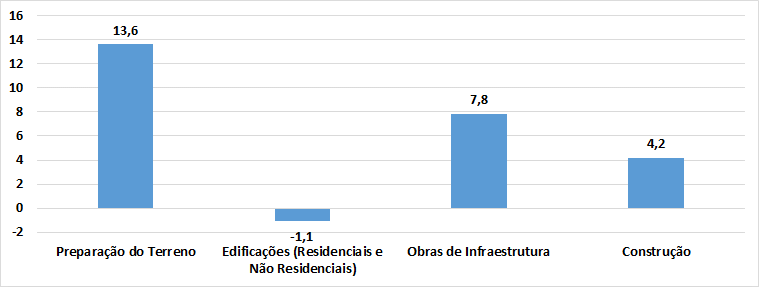

Por sua vez, entre janeiro e outubro, o ISA-CST subiu 4,2 pontos. Pode-se notar que, no segmento de Edificações, houve queda de 1,1 ponto, enquanto em Infraestrutura houve alta de 7,8 pontos.

ISA com ajuste sazonal – alta em pontos entre janeiro e outubro de 2019

Fonte: FGV/IBRE

Em uma primeira análise, os resultados parecem ir contra o consenso de uma recuperação puxada pelo mercado imobiliário, enquanto a infraestrutura seguiria definhando.

Em sua Carta de Infraestrutura de setembro, a Inter. B Consultoria mostrou a trajetória recente dos investimentos neste setor apontando que, em 2018, eles aumentaram 12,5% em termos nominais na comparação com 2017 e em 2019 deverão crescer mais 7,4%. Ou seja, houve uma reversão da trajetória de queda, o que explicaria o desempenho positivo do emprego e a percepção de melhora dos empresários do segmento.

É importante notar que os números são muito ruins: as comparações estão sendo feitas a partir de uma base muito deprimida. Mesmo com essa alta, o país não terá investido 2% do PIB em infraestrutura em 2019.

Segundo dados da Pesquisa Anual da indústria da Construção (PAIC) entre 2013 e 2017, o Valor Adicionado pelas empresas de infraestrutura caiu 34% em termos nominais. Além da operação Lava-Jato, que atingiu a operação de várias grandes empresas, a crise fiscal reduziu drasticamente o investimento público.

As necessidades de investimento em infraestrutura do país estimadas pela Inter. B para os próximos dez anos são de no mínimo 4,15% do PIB. Nesse ritmo de crescimento, não há indicações que esse percentual será alcançado nos próximos três anos. Assim, há uma melhora, mas ela tem sido muito lenta e não se mostra com força para assegurar um ciclo de crescimento para a construção. E os ciclos da infraestrutura são muito mais longos do que os do mercado imobiliário. De todo modo, a partir de uma base de comparação muito deprimida, o crescimento observado em 2019 está contribuindo positivamente para a melhora dos indicadores setoriais este ano.

No que diz respeito à área de Edificações, depois de um longo período de ajuste do excesso de oferta e melhora regulatória em relação aos distratos, as pesquisas mostram que, desde o ano passado, as vendas começaram a crescer.

A pesquisa da Câmara Brasileira da Indústria da Construção (CBIC) apontou crescimento de 27,5% nas vendas de imóveis em 2018 em relação a 2017, sendo que a região Sudeste respondeu por mais da metade deste resultado. No primeiro semestre de 2019, o mercado continuou em alta: as vendas registram crescimento de 12% na comparação com o mesmo período de 2018. A região Sudeste abrangeu 56% das vendas.

É importante destacar um diferencial nesse desempenho: em 2018, a alta foi impulsionada basicamente pelo Programa Minha Casa Minha Vida (MCMV), enquanto em 2019 o mercado de Médio e Alto Padrão passa a se destacar e ganhar relevância. Essa dinâmica está sendo captada pela Sondagem da Construção e reflete o cenário mais adverso para o programa habitacional, atingido pelo contingenciamento do orçamento e incertezas sobre sua continuidade. Mas as vendas associadas ao programa ainda representam quase a metade do total apontado pela CBIC. Segundo informação oficial, há mais de 750 mil obras em andamento em diferentes estágios nas quatro faixas do programa.[2]

Vale notar que a cidade de São Paulo registra um desempenho fora do padrão das demais localidades do país e tem influenciado o resultado consolidado, assim como a percepção sobre o desempenho geral do mercado brasileiro: as vendas realizadas no ano até setembro registram alta de 69% na comparação com o mesmo período de 2018 e já superam a média dos últimos 4 anos.[3]

Embora não se disponha de informações que indiquem o tipo de comprador desses imóveis, o cenário de forte queda da taxa de juros observado nos últimos meses sugere a expressiva presença de investidores como compradores no mercado paulista. A queda da taxa de juros contribui para a maior procura de imóveis como ativos.

De todo modo, a dinâmica dos dois últimos anos (alta dos lançamentos e das vendas no mercado habitacional) deve finalmente se traduzir de forma positiva na atividade imobiliária em 2020, como sinalizam o crescimento do ISA e do emprego em segmentos antecedentes do ciclo de obras, como Engenharia e Arquitetura e Preparação de Terrenos.

Sobre as possibilidades de ser esse crescimento um início de novo boom, as ressalvas são: i) como se viu, a retomada ainda não está disseminada pelo país. E é pouco provável que ocorra um boom de âmbito nacional puxado apenas por investidores; ii) a situação das famílias será o elemento mais decisivo, ou seja, evolução do endividamento, taxa de desemprego e renda ganham mais relevância, especialmente em um contexto em que o Programa Habitacional diminui sua participação; e iii) o empresário da construção continua a apontar a demanda insuficiente como sua principal dificuldade para a melhoria dos negócios – essa percepção vale para todos os segmentos da construção. A carteira de contratos das empresas ainda está muito baixa, o que significa que recuperar o patamar pré-crise parece distante ainda para elas.

Este artigo faz parte do Boletim Macro IBRE de outubro de 2019. Leia aqui a versão integral do BMI Outubro/19.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Pesquisa Mensal de Emprego na Construção realizada pela FGV/IBRE para o Sindicato da Indústria da Construção de São Paulo, a partir da RAIS/CAGED.

[2] De acordo com o site http://sishab.cidades.gov.br/

[3] Dados do SECOVI-SP.

Deixar Comentário