Construção: expectativas melhoraram, mas atividade ainda cresce lentamente

Os sinais positivos da atividade da construção estão vindo de todos os lados – PIB, emprego, vendas de imóveis, produção e vendas de materiais de construção. O crescimento está refletindo, em grande parte, o aumento das obras e reformas realizadas diretamente pelas famílias e pequenos empreiteiros, mas também decorre da atividade empresarial.

Esses indicadores alimentaram as projeções e contribuíram para o aumento do otimismo em relação às perspectivas de retomada do setor. A melhora das expectativas foi observada em todos os segmentos, sendo mais destacada na área da habitação e foi captada pela Sondagem da Construção da FGV de dezembro. Ou seja, os empresários perceberam que o crescimento de 2020 está em grande parte “contratado” pelas obras em andamento.

No entanto, vale observar que os indicadores também mostram que o crescimento continua concentrado das regiões Sul e Sudeste e que as taxas previstas são muito tímidas, apontando um longo caminho para a efetiva recuperação do investimento.

De fato, se o PIB setorial mantiver uma taxa de 3% a.a., levará cerca de dez anos para se retornar ao patamar de 2013. E, para além de 2020, ainda persistem muitas incertezas.

No setor, essas incertezas estão relacionadas ao novo programa habitacional, cujo desenho não foi ainda divulgado, e à capacidade de o FGTS permanecer como fonte de financiamento da habitação social. A situação das famílias será o elemento determinante na sustentação do crescimento do mercado habitacional que começa a se desenhar. Por fim, não é possível pensar em um novo ciclo de crescimento sem que os investimentos em infraestrutura mudem de patamar.

Vejamos os números

Mercado Imobiliário e habitação social

A cidade de São Paulo continua comandando o crescimento do mercado. Os números do Secovi-SP apontaram alta de 57% nas vendas de imóveis novos realizadas até novembro, na comparação com o mesmo período de 2018. No mercado econômico, com metro quadrado de até R$ 7 mil, as vendas quase dobraram (91%). Mas o mercado para médio e alto padrão também acumula ótimo resultado, com expansão nas vendas de 39% na mesma comparação. No entanto, o desempenho de São Paulo não está sendo acompanhado pelas demais cidades da Região Metropolitana, que registra queda de 2% nas vendas até novembro.

A pesquisa da Associação Brasileira das Incorporadoras Imobiliárias[1] (Abrainc), realizada com empresas com atuação nacional e mais voltadas para o MCMV, mostra um quadro diferente: na comparação anual até outubro, há queda de 1% nas vendas de imóveis residenciais, sendo que no médio e alto padrão (MAP) houve aumento de 1,7%. Ou seja, a pesquisa das incorporadoras não permite falar que a melhora do mercado imobiliário esteja disseminada pelo país.

De todo modo, as perspectivas de melhora do MAP ganharam força com a queda da taxa Selic e a posterior redução das taxas de mercado do financiamento habitacional. Em novembro, segundo o Bacen, a menor taxa aplicada alcançou 7,38%, contra 10,16% em novembro de 2017. Houve expansão no volume de financiamento com origem nos recursos da poupança – 36% até novembro, superando as projeções iniciais da Abecip (20%).

No que diz respeito ao Programa Minha Casa Minha e à habitação social, o quadro é mais complexo. O programa foi atingido pelo contingenciamento de recursos orçamentários e, em dezembro, de acordo com a Sondagem da Construção, 22,2% das empresas que operam com o programa reportaram atrasos superiores a 60 dias nos fluxos de pagamentos.

A faixa 1, que depende de recursos orçamentários, é a que corre maior risco de descontinuidade ante as dificuldades do governo, que não realizou novas contratações em 2019. O governo anunciou novo programa para as famílias com renda de até R$ 1,2 mil. No programa, que deve substituir o Minha Casa Minha Vida, seriam dados “vouchers” às famílias para comprar, construir ou reformar suas habitações. No entanto, o programa não foi detalhado e não se sabe como irá operar, nem o volume de recursos disponível.

As demais faixas irão continuar com o financiamento e subsídio vindos do FGTS, que se mantém como a principal fonte de recurso para a habitação social. O orçamento do fundo divulgado para 2020, destinando R$ 65,5 bilhões para habitação, deve sustentar novas contratações em 2020. Ou seja, a curto prazo não há mudanças significativas à vista. Será preciso verificar a evolução das disponibilidades do fundo ao longo do ano para conferir sua capacidade de sustentar o segmento nos próximos anos.

Mas essas questões não estão no radar de curto prazo dos empresários do segmento. A Sondagem da Construção da FGV/IBRE de dezembro apontou melhora expressiva do Indicador de Expectativas dos empresários de Edificações Residenciais. Na comparação com novembro, com ajuste sazonal, a alta alcançou 12,1, pontos, o maior salto mensal desde que a pesquisa é realizada (jul/10). Por outro lado, o ISA (Indicador de Situação Atual) do segmento caiu 1,5 ponto no mês, e no ano registrou crescimento de apenas 0,8 ponto. Ou seja, a percepção empresarial é de que o melhor está por vir.

Produção e venda de materiais

Ao contrário da indústria de transformação, que registrou queda, a produção física de materiais de construção cresceu em novembro e acumula alta de 1,8% até novembro. O indicador deve registrar em 2019 o segundo ano de alta e é um dos componentes para estimativa do PIB trimestral da construção. Ainda assim, estará 48% abaixo do pico alcançado em dezembro de 2011. Em 2020, a indústria de materiais deverá refletir a demanda maior das famílias e das empresas com o início das obras do mercado imobiliário, registrando o terceiro ano de crescimento.

As vendas de cimento para o mercado interno, de acordo com o Sindicato Nacional da Indústria do Cimento, confirmam o crescimento do setor, com alta de 3,6% no mesmo período do ano. Segundo o sindicato, as edificações habitacionais responderam por 65% do consumo no ano passado, enquanto as edificações comerciais e industriais abrangeram 25%, e infraestrutura, os demais 10%. As edificações habitacionais abrangem tanto as obras realizadas pelas empresas formais quanto as obras e reformas realizadas pelas próprias famílias ou ainda por pequenos empreiteiros. Assim, as vendas de cimento refletiram o movimento de melhora dos dois mercados.

O segmento de obras e reformas realizadas diretamente pelas famílias ou por pequenos empreiteiros/trabalhadores autônomos foi impulsionado nos últimos meses do ano pela liberação do FGTS. Assim, em 12 meses até novembro, o volume de vendas no varejo de materiais de construção registrou crescimento superior ao da indústria (3,8%).

Emprego

Em um setor que é essencialmente intensivo em mão de obra, o mercado de trabalho reflete diretamente os sinais de atividade em suas várias fases.

Em novembro, o emprego com carteira no setor da construção registrou alta de 3,2% na comparação com o mesmo mês de 2018, o que significou aumento de 75,3 mil postos de trabalho. O emprego passou a registrar saldos positivos nessa comparação com o ano anterior há exatamente um ano. Mas o crescimento acumulado em 2019 ainda não deve ultrapassar 2%.

Por outro lado, o segmento de Engenharia e Arquitetura, que tem se destacado desde 2018, continuou com taxas elevadas ao longo do ano, devendo registrar alta de 7,3%. A despeito do crescimento das vendas no mercado imobiliário, o ciclo de obras somente começou a dar indicações de início no segundo semestre do ano passado. Vale notar a variação no ano de 1,8% em Preparação de Terrenos, segmento antecedente do início da produção habitacional. O segmento de Edificações ainda termina o ano com queda de 0,52%, enquanto Infraestrutura parou de cair e se mantém estável.

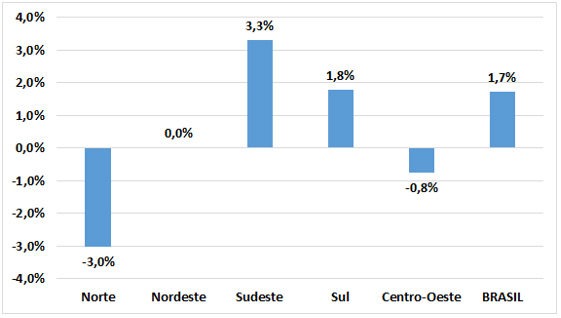

A consolidação dos números até novembro, por região, mostra que Sudeste e Sul lideraram a geração de emprego, confirmando a concentração da melhora da atividade nestas regiões.

Emprego com carteira na construção, taxa acumulada no ano até novembro

Fonte: MTE/Caged. Elaboração: FGV

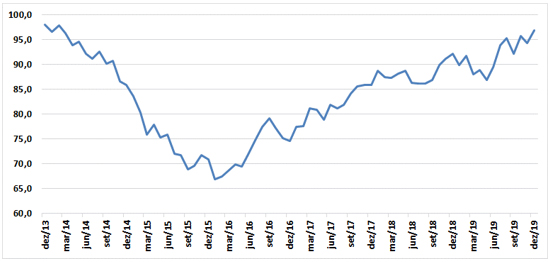

Na Sondagem de dezembro, o indicador de Emprego previsto, que mostra a intenção de contratar nos próximos três meses, registrou o melhor resultado desde dezembro de 2013, o que está diretamente relacionado às expectativas positivas dos empresários para os próximos meses, sinalizando perspectivas mais favoráveis para o emprego no setor em 2020.

Emprego Previsto, indicador padronizado com ajuste sazonal

Fonte: FGV/IBRE

Cenário atual e perspectivas

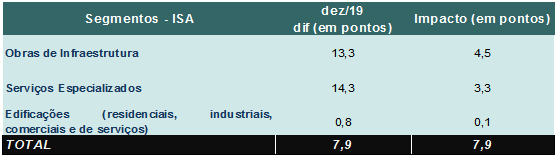

A percepção empresarial refletiu a melhora dos indicadores setoriais. O Indicador de Situação atual (ISA) subiu 7,9 pontos no ano, mas se manteve abaixo do patamar de neutralidade (100).

Índice de Situação Atual (ISA) da Construção, série original

Composição da taxa interanual

Fonte: FGV/IBRE

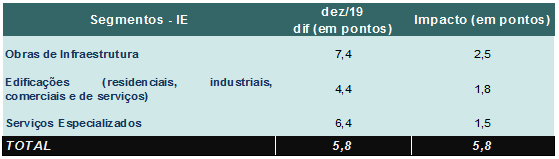

Por sua vez, o Índice de Expectativas (IE) subiu 5,8 pontos, e finalmente deixou a zona de pessimismo. Um aspecto a ser destacado é que o IE na série com ajuste sazonal registrou a segunda maior alta mensal desde que a pesquisa começou a ser realizada em julho de 2010, puxado pelo resultado de Edificações Residenciais.

Índice de Expectativas (IE) da Construção, série original

Composição da taxa interanual

Fonte: FGV/IBRE

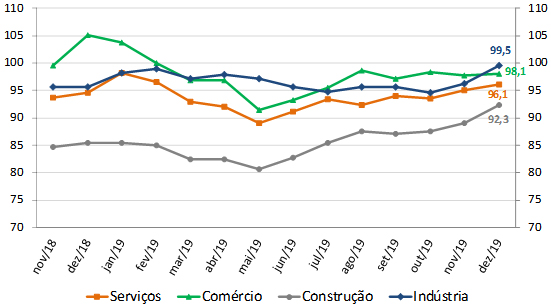

Com a alta de seus dois componentes, a confiança setorial melhorou bastante e reduziu a distância para as demais atividades empresariais, embora se mantenha com o menor indicador.

Índices de confiança setoriais, dessazonalizados

Fonte: FGV/IBRE

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Pesquisa realizada com base em dados de 20 empresas associadas à Abrainc.

.

Deixar Comentário