Construção: retomada perde fôlego

PIB do 1º tri confirmou perda de fôlego, mas emprego gerado pelas empresas continua em alta. Para 2023, expectativas empresariais são mais pessimistas, mas investimentos em infraestrutura e MCMV podem sustentar atividade.

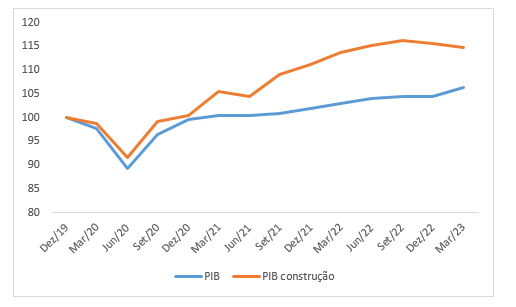

Nos dois últimos anos, a construção engatou um forte movimento de retomada: entre o terceiro trimestre de 2020 e o terceiro trimestre de 2022, o PIB setorial cresceu 17,5%, de tal modo que no final do ano passado, já superava em quase 15% o patamar pré-pandemia (final de 2019). Mas a retração de 0,8% registrada no primeiro trimestre de 2023 na comparação com o último de 2022, a segunda consecutiva, acendeu uma luz amarela ao mostrar uma clara perda de fôlego do crescimento.

PIB x PIB da Construção: dez/19-mar/23

Índice base dez/19 = 100, com ajuste sazonal

Fonte: IBGE

O desafio do setor para sustentar a retomada se colocou desde o início do ciclo de alta das taxas de juros. No entanto, um ciclo produtivo longo, contribui para o crescimento da atividade mesmo quando os negócios já não vão tão bem.

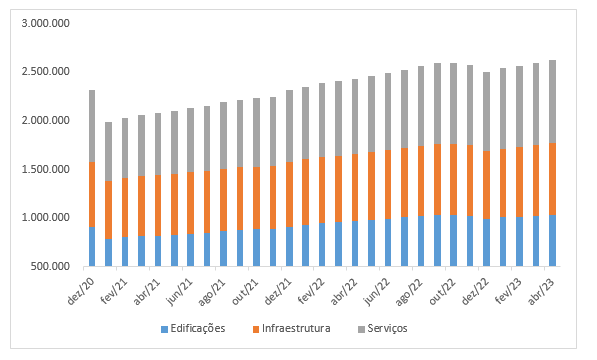

Ao longo do ano passado, os efeitos do boom imobiliário, assim como do aumento dos investimentos em infraestrutura alavancaram o mercado de trabalho. O emprego com carteira (CAGED) na construção registrou alta 16% em relação a 2021: em Edificações, o aumento foi de 16,4%, em Infraestrutura, de 11,9% e Serviços Especializados, de 19,7%.

No primeiro trimestre de 2023, a produção formal ainda impulsiona a atividade. Entre janeiro e abril, o emprego com carteira (CAGED) cresceu 7,7% na comparação com 2022. O setor, que representa menos de 6% do estoque, respondeu por 17% do saldo total da economia nesses primeiros quatro meses do ano.

Emprego com carteira, Brasil: dez/20-abril/23

Fonte: Caged

Assim, o aumento dos investimentos na produção formal realizada pelas construtoras/incorporadoras vem tendo um papel bastante relevante do desempenho setorial, mas dá sinais de inflexão.

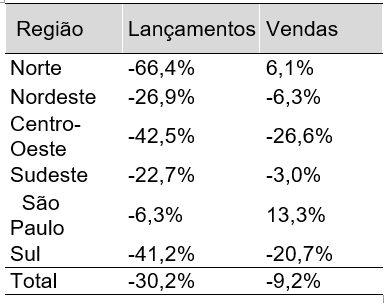

De fato, ainda em 2022, lançamentos e vendas de imóveis novos caíram – 8,6% e 3,2%, respectivamente, de acordo com pesquisa realizada pela CBIC/BRAIN abrangendo 207 cidades do país. A mesma pesquisa apontou que no primeiro trimestre do ano, houve queda de 30,2% nos lançamentos e 9,2% nas vendas de imóveis.

Mercado imobiliário nacional*, unidades lançadas x vendidas

1º trim 23/ 1º trim 22

* Abrangendo 207 cidades do país

Fonte: CBIC/BRAIN

A pesquisa também mostrou a perda de participação do segmento de habitação popular: os imóveis relacionados ao Programa Casa Verde Amarela/Minha Casa Minha Vida que no primeiro trimestre de 2021 representaram 52% das vendas, caíram para 34% em 2023.

Esse movimento explica o menor dinamismo do mercado imobiliário como um todo. Apesar do anúncio do novo MCMV, houve um atraso expressivo na aprovação da Medida Provisória (MP), o que só ocorreu em meados de junho (a votação no Senado foi no dia 13). Após a sanção do Presidente, prevista para ocorrer em cerca de dez dias após a votação, é que sairão as regulamentações necessárias para que as novas contratações ganhem celeridade.

Vale destacar, no entanto, a resiliência do mercado paulistano e, especialmente, de média e alta renda (MAP). A Pesquisa do Secovi-SP, que compõe a base da pesquisa da CBIC, registra uma queda nos lançamentos, mas mostra que as vendas mantiveram o crescimento, impulsionadas pelo MAP. Esse descolamento tem sustentado preços de imóveis em patamares elevados na cidade, ainda que em desaceleração. Mesmo considerando que a renda em São Paulo é superior à média nacional, o resultado surpreende, garantido uma sobrevida à atividade no município.

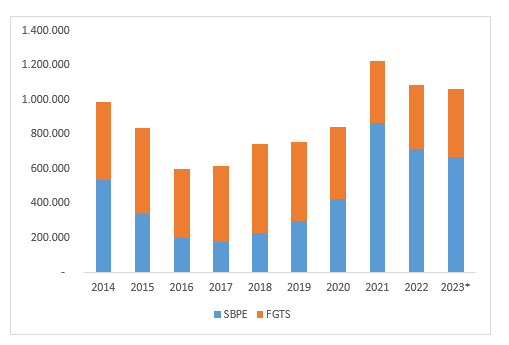

O crédito habitacional para a média renda segue como ponto de atenção e tem sido um fator a mais de dificuldades para as famílias. Dados da ABECIP registram que de janeiro a abril, o número de unidades financiadas pelo SBPE caiu 20% em relação ao mesmo período de 2022.

Os saques da poupança, recorrentes desde o início de 2021, tem reduzido a capacidade desse importante funding, agravando um quadro que também resulta do boom recente de contratações nos dois últimos anos. As instituições precisam aplicar 65% da disponibilidade da poupança. No último trimestre do ano passado, as cinco maiores instituições (Caixa Econômica, Bradesco, Itaú, Banco do Brasil e Santander) já estavam superando a exigibilidades em algo próximo a R$ 100 bilhões.

Outros instrumentos de captação no mercado possuem custo mais alto, o que torna as linhas ofertadas também mais caras. Assim, a curto prazo a possibilidade de manter o dinamismo recente do mercado está na retomada da habitação popular, que tem no FGTS uma fonte com potencial para ampliar a concessão de crédito a taxas mais acessíveis.

Crédito habitacional (SBPE e FGTS), unidades contratadas

* Em 12 meses até abril

Fonte: CEF, Abecip

Na infraestrutura, por sua vez, as projeções são mais otimistas. Estimativas da InterB. projetam aumento dos investimentos que poderão chegar a 1,94% do PIB - acima do estimado para 2022, que atingiu 1,86% do PIB. Por trás desse aumento, há o ciclo de leilões de concessões realizados recentemente, mas também a perspectiva de alta dos investimentos federais em transporte e dos municípios, que começam a mirar o ano eleitoral.

De todo modo, a capacidade desses investimentos mitigarem a queda do imobiliário é parcial, uma vez que Edificações e Serviços respondem pela maior parte do emprego e do PIB setorial.

A confiança das empresas da construção tem refletido as incertezas e dificuldades dos últimos meses. Em setembro de 2022, os empresários da construção mostravam otimismo em relação à demanda esperada para os próximos meses - com 105,7 pontos, o Índice de Expectativas da Construção teve seu melhor resultado desde março de 2012. Em 2023, o indicador tem se mantido abaixo do nível de neutralidade (100).

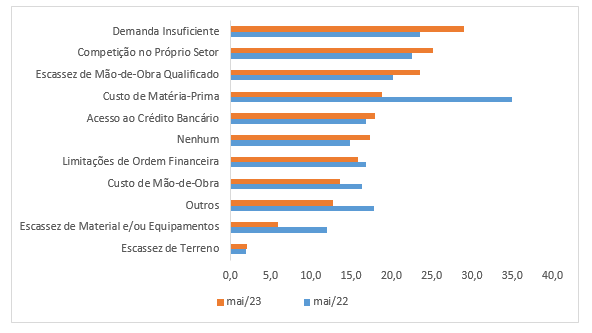

As assinalações referentes às maiores limitações para os negócios captadas na Sondagem da Construção de maio refletem bem o cenário atual de atividade aquecida e demanda em queda do mercado imobiliário. Na comparação interanual, há aumento de assinalações em demanda insuficiente e falta de mão de obra qualificada.

A evolução dos custos tem sido o destaque positivo: o percentual de assinalações em custo da matéria-prima teve uma queda significativa, refletindo o movimento de desaceleração dos preços e até queda nominal, como no caso do aço.

Sondagem da Construção, limitações à melhoria dos negócios

% de assinalações

Fonte: FGV IBRE

Por sua vez, a queda nas vendas do varejo de materiais de construção confirma o fim da onda de reformas – a maior parcela da demanda do comércio tem origem no segmento de pequenas reformas e obras de construção realizadas diretamente pelas famílias ou por pequenos empreiteiros. Assim, a redução do consumo dito “formiguinha” é mais uma força a contribuir para a redução das taxas de crescimento do setor. No primeiro trimestre, o volume de vendas do comércio de materiais acumulou redução de 3,3% em relação ao ano passado, sendo que em 2022, houve queda de 8,7% na comparação com 2021.

Enfim, o cenário mais adverso, que começou a prevalecer com a forte alta das taxas de juros, alcançou o mercado imobiliário de um modo geral e a demanda das famílias. Por hora, a atividade da construção ainda registra os efeitos do boom recente.

A infraestrutura pode ser uma força importante em 2023. Há também grandes expectativas em relação ao mercado de habitação social, a partir da aprovação da MP do MCMV - a meta de o programa é atender 2 milhões de famílias até 2026. Os projetos estão prontos aguardando a normativas com as regras que irão prevalecer.

O programa da Prefeitura Municipal de São Paulo - Pode Entrar - voltado para a habitação popular tem potencial para ser outra força importante para manter o mercado local aquecido. O Programa de Metas 2021-2024 do Pode Entrar prevê a viabilização de 49 mil unidades habitacionais com um investimento de R$ 8 bilhões. Os dois programas podem recuperar o protagonismo da habitação social no mercado imobiliário do país.

Esta é a seção Em Foco do Boletim Macro Ibre de junho/2023, que pode ser acessado neste link.

As opiniões expressas neste artigo são de responsabilidade exclusiva da autora, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário