Continuidade da perda de dinamismo da economia alemã merece atenção

Alemanha perde dinamismo e participação nas exportações globais. Cenário positivo teria reequilíbrio via demanda interna e ímpeto mercantilista. Mas mais provável, por razões demográficas e históricas, é baixo dinamismo persistir.

No livro “Fault Lines”, publicado em 2010, o economista Raghuram Rajan descreve três conjuntos de falhas com potencial de causar estresses na economia global. Um desses conjuntos emana de desequilíbrios comerciais decorrentes de padrões de crescimento de países que dependem das exportações para crescer, sem capacidade para dinamizar o mercado local e com dependência excessiva do consumidor estrangeiro. Como exemplo tem-se a Alemanha, que detém o terceiro maior PIB do mundo e representa cerca de 25% do PIB da União Europeia.

A dificuldade em dinamizar o mercado doméstico da Alemanha se intensifica à medida que sua população envelhece, tornando ainda mais difícil alteração nesta dinâmica, podendo levá-la a ser freio em vez de motor do crescimento econômico mundial. Nesse sentido, no período posterior à Covid-19, ao considerar esse padrão de crescimento, a economia alemã tem chamado nossa atenção não apenas por manter baixa dinâmica no mercado interno, com aumento de sua poupança doméstica, inclusive, mas também pela perda de participação de suas exportações na economia global.

Dadas as usuais dificuldades para isolar a dinâmica externa de um país num contexto global, inferiremos essa diminuição da participação alemã nas exportações mundiais em duas etapas.

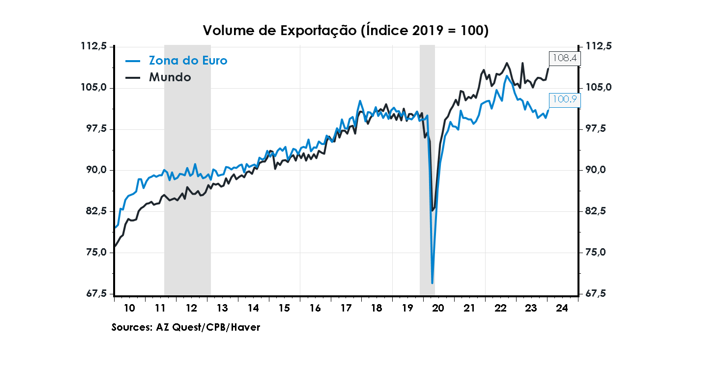

Primeira, como exposto no gráfico sobre volume de exportação, que compara as exportações do mundo com as da zona do Euro, denota-se que, no período posterior à pandemia da Covid-19, as exportações no mundo têm crescido mais que as da zona do Euro (em termos relativos). Isso implica redução da participação das exportações da zona do Euro no total das exportações mundiais.

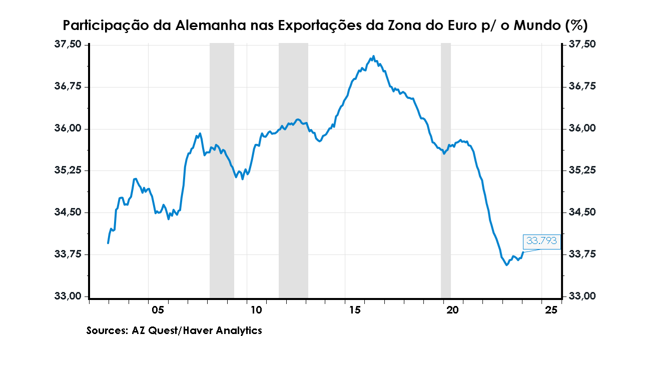

Segunda, no gráfico que explicita a evolução da participação da Alemanha nas exportações da zona do Euro para o mundo, constata-se que, no período subsequente à pandemia da Covid-19, a Alemanha manteve a tendência de redução na participação no total das exportações da zona do Euro (para o mundo), fato que já vinha ocorrendo desde os idos de 2015.

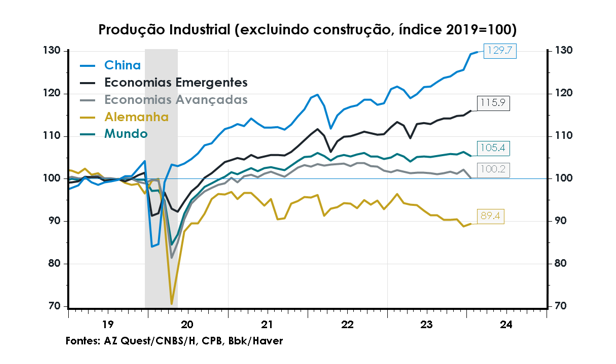

Por conseguinte, uma vez que a zona do Euro vem perdendo participação nas exportações globais e a Alemanha vem reduzindo sua participação entre os países exportadores da zona do Euro, infere-se que a Alemanha vem perdendo participação nas exportações globais. Em particular, como aponta o gráfico sobre a produção industrial global, nos chamou a atenção a diferença nas performances de produção industrial alemã e chinesa. Dado o alto valor agregado das exportações alemãs e o recente desenvolvimento do parque industrial chinês – notadamente de automóveis e outros bens de alto valor adicionado – temos indícios de que Alemanha estaria perdendo sua participação nas exportações globais para a China.

Esse avanço da economia chinesa sobre o mercado de produção industrial alemão adiciona um outro vetor na direção de perda de dinamismo da economia alemã, sugerindo a deterioração desta ao longo do tempo, se não houver modificação no atual padrão de crescimento.

Diante disso, traçamos um cenário dual para a economia alemã.

De um lado, é possível delinear um cenário construtivo, que consideramos ser o menos provável. Neste, a Alemanha consegue reequilibrar seu modelo econômico, seja no sentido de uma maior demanda interna por meio de ampliação do investimento, recorrentemente amparado por maior dispêndio público em infraestrutura, seja por acreditarmos na histórica força de superação da economia alemã, com seus instintos mercantilistas, levando-a a proteger as exportações sob seu domínio.

Nesta última crença, é possível inferir que, à medida que a produção industrial alemã retomar o nível de produção anterior à pandemia, o mundo passará por um período desinflacionário. A deflação em si não é boa ou ruim, porém, no contexto atual de juros altos para ajudar a reduzir a inflação, seria uma boa notícia, dado que há incerteza em relação ao esforço monetário necessário na “última milha” para levar a inflação na meta tanto no Brasil quanto nos EUA.

Em qualquer das crenças de cenário construtivo na Alemanha, o mundo estará melhor, com mais crescimento e melhor evolução dos preços dos ativos, maiores perspectivas para bolsa de valores e fortalecimento da moeda europeia. No cenário construtivo alemão em que ocorre desinflação, haverá benefício adicional de um mundo com menores taxas reais de juros que as hoje esperadas por muitos, em decorrência da forte expansão fiscal durante a pandemia.

De outro, delineamos um cenário menos construtivo, o qual consideramos ser o mais provável e mais realista, portanto, tanto pelo crescente envelhecimento da população alemã quanto pelo histórico de austeridade fiscal do governo e da sociedade alemã – que dificulta acreditarmos em um cenário de forte expansão fiscal durante longo período ou de maneira continuada.

Logo, ao considerarmos que haverá continuidade de um baixo dinamismo do mercado interno alemão, restaria acreditarmos num renovado ímpeto mercantilista germânico, que não nos parece condizer com a realidade. De fato, tanto pela conjuntura recente de maior protecionismo, que nos parece se perenizar, quanto pela intensidade e eficiência que a China tem mostrado em produzir automóveis e congêneres com qualidade e relativamente baratos, temos dificuldade em visualizar a Alemanha voltando a ampliar sua participação no mercado de produção industrial, ainda mais levando em consideração outras dificuldades, como uma indústria intensiva em uso de energia e os gargalos presentes no setor após a advento da guerra na Ucrânia, levando ao aumento expressivo nos preços das commodities energéticas e a perda de competitividade da indústria alemã.

Dito isso, a perspectiva de curto e médio prazo parece ser de uma Alemanha com menor dinamismo econômico, o que nos leva a ponderar sobre a capacidade de performance econômica do continente europeu ao longo do tempo, com algum potencial de causar estresse na economia global, ratificando um dos conjuntos de falhas descrito por Rajan.

Por fim, diante do exposto, mencione-se que temos dificuldade de acreditar no fortalecimento da moeda europeia, especialmente ao também consideramos que há indícios de aumento de produtividade na economia americana, assim como maior possibilidade de esta resolver no médio prazo seu problema fiscal, em virtude da maior flexibilidade e do pragmatismo que o governo e a sociedade dos EUA historicamente demonstram na resolução de seus problemas.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário