Dados de junho confirmam baixo crescimento no segundo trimestre

Nosso cenário de desaceleração de atividades mais correlacionadas com o ciclo econômico tem se materializado, devido aos efeitos defasados da política monetária. Esperamos crescimento de 0,2% (TsT) no 2º tri e de 2,0% no ano.

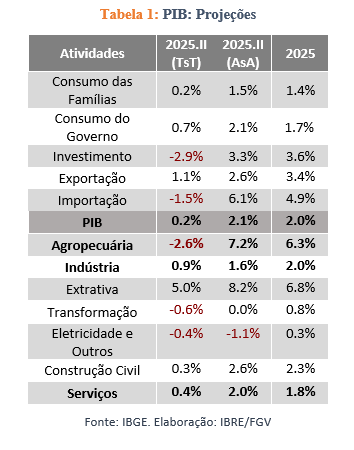

O segundo trimestre confirmou um arrefecimento da atividade econômica, com a produção industrial avançando apenas 0,1% MsM (-1,3% AsA) em junho, abaixo das expectativas. A indústria extrativa manteve desempenho robusto, impulsionada pela produção de petróleo, enquanto a transformação segue desacelerando. O varejo ampliado e o restrito recuaram, refletindo perda de fôlego da demanda interna, especialmente no atacarejo e em bens duráveis. Os serviços cresceram modestamente (+0,3% MsM), com destaque apenas para o transporte. Indicadores agregados confirmam a desaceleração: o IAE-FGV cresceu 0,4% MsM (+1,5% AsA) e o IBC-Br recuou -0,1% MsM (1,4% AsA). Pela ótica da oferta, a indústria de transformação e a eletricidade foram revistas para baixo, enquanto a construção civil teve ajuste positivo. Nos serviços, mudanças na composição aumentaram o crescimento agregado. Pela ótica da demanda, houve revisão para baixo no consumo das famílias, enquanto o consumo do governo e o investimento foram revistos para cima. As revisões resultaram na redução do crescimento da indústria, de 1,2% para 0,9% TsT, e na elevação do crescimento dos serviços, de 0,3% para 0,4% TsT. Apesar disso, a projeção de crescimento do PIB para 2025 permanece em 2%, com maior peso de setores exógenos e efeito limitado das tarifas dos EUA.

A produção industrial geral avançou 0,1% na margem em junho (-1,3% AsA), abaixo da mediana das expectativas (+0,3% MsM), confirmando a fraqueza do segundo trimestre (+0,1% TsT; +0,5% AsA). No acumulado do ano, a alta desacelerou para 1,2% AsA, ante 1,8% em maio. A indústria extrativa manteve desempenho robusto, com alta de 3,8% AsA (-1,9% MsM, queda explicada pela base elevada de maio), impulsionada pela produção de petróleo (+10,1% AsA em junho e +11,5% no trimestre, segundo a ANP). A indústria de transformação segue desacelerando, com avanço de 0,2% na margem (-2,2% AsA), favorecida por uma base baixa após dois meses de retração. Entre as categorias de uso, bens de capital cresceram 0,1% AsA no trimestre, enquanto o consumo de duráveis e semiduráveis recuou 2,6% AsA.

Em junho, tanto o varejo ampliado quanto o restrito registraram resultados abaixo do esperado pelo mercado, com quedas de -2,5% MsM (-3,0% AsA) e -0,1% MsM (+0,3% AsA), respectivamente. No varejo restrito, praticamente todas as categorias recuaram na margem, exceto “Combustíveis e lubrificantes”, “Tecidos, vestuário e calçados” e “Outros artigos de uso pessoal e doméstico”. Já no varejo ampliado o movimento foi generalizado, com todas as categorias em retração — destaque negativo para o atacarejo, que encolheu mais de 10% na comparação interanual.

Em junho, o setor de serviços também apresentou sinais de fraqueza, registrando alta de 0,3% MsM (+2,8% AsA), com o crescimento concentrado exclusivamente no segmento de transporte, que avançou 1,5% MsM e foi responsável por sustentar o resultado no campo positivo. Já os serviços prestados às famílias recuaram -1,4% MsM (-1,2% AsA), indicando perda de fôlego da demanda interna. Os demais segmentos mostraram quedas na margem, variando de -0,1% a -1,3%. No trimestre, a PMS cresceu 1,1% TsT (+1,5% AsA) com os pesos tradicionais e 1% AsA com a reponderação das Contas Nacionais.

O Indicador de Atividade Econômica do FGV IBRE (IAE-FGV) avançou 0,4% na margem (+1,5% AsA) em junho, fechando o trimestre com crescimento de 0,4% TsT (+2,2% AsA). As contribuições dos componentes cíclicos e exógenos foram de 0,9 p.p. e 1,3 p.p., respectivamente. Em contrapartida, o IBC-Br recuou -0,1% na margem, resultado abaixo da mediana das expectativas do mercado 0,18% MsM, em linha com nossa projeção -0,1% MsM. O segmento agropecuário manteve desempenho robusto no ano (5,0 % AsA), embora tenha registrado queda de -2,3% na margem, reflexo de uma base elevada nos meses anteriores. Excluindo esse efeito, o IBC ex-agro apresentou crescimento de 1,2% na comparação anual. Por fim, o Monitor do PIB apresentou crescimento de 0,5% MsM (+1,7 % AsA), fechando o trimestre com crescimento de 0,5% TsT (2,4% AsA), com contribuições dos componentes cíclicos e exógenos de, respectivamente, 1,2 p.p. e 1,2 p.p. na comparação interanual e 0,3 p.p. 0,2 p.p. na margem.

O segundo trimestre apresentou um arrefecimento um pouco mais intenso do que o previsto, tanto na indústria quanto nos serviços, o que nos levou a revisar as projeções para alinhá-las à divulgação dos dados. Entre os principais segmentos, apenas o agropecuário permaneceu inalterado. Reduzimos a estimativa de crescimento da indústria de 1,2% TsT (+2,3% AsA) para 0,9% TsT (+1,6% AsA) e aumentamos a de serviços de 0,3% TsT (+1,9% AsA) para 0,4% TsT (+2,0% AsA). Apesar desse ajuste, e de uma alteração na composição, mantivemos a projeção de crescimento para 2025 em 2%, já incorporando o impacto das tarifas impostas pelos EUA aos produtos brasileiros. Ademais, considerando essa mudança na composição do crescimento, apesar da manutenção do valor de 2%, a atividade deve ser mais sustentada pelos setores exógenos.

Pela ótica da oferta, revisamos para baixo o desempenho da indústria de transformação, refletindo a fraqueza observada em maio e junho, de 0,4% TsT (1,2% AsA) para -0,6% TsT (0,0% AsA). Também reduzimos novamente a projeção para eletricidade — de 1,4% para -0,4% TsT — em função do menor uso de hidrelétricas. Na construção civil, contudo, fizemos um ajuste positivo: apesar da queda de -0,4% AsA, no trimestre, na categoria “insumos típicos da construção civil” (PIM), a massa salarial real dos trabalhadores do setor avançou 7,7% AsA, levando a projeção de -0,3% TsT para 0,3% TsT. Com isso, o crescimento total da indústria foi revisto de 1,2% TsT para 0,9% TsT. Nos serviços, houve alteração na composição, com maior contribuição do transporte e menor do comércio e um ajuste na administração pública, resultando em revisão da projeção agregada de 0,3% TsT para 0,4% TsT.

Pela ótica da demanda, revisamos o consumo das famílias para baixo, de 0,4% para 0,2% TsT, elevamos a projeção para o consumo do governo de -0,2% TsT para 0,7% TsT e ajustamos o investimento de -4,1% para -2,9% TsT[1].

Revisões na nossa expectativa reduziram o crescimento do PIB do segundo trimestre de 0,4% TsT para 0,2%. Por ora esperamos um crescimento de 0,2% TsT para o terceiro trimestre.

Nosso cenário de desaceleração de atividades mais correlacionadas com o ciclo econômico tem se materializado, devido aos efeitos defasados da política monetária. Porém, nova rodada de políticas parafiscais para compensar os setores afetados pelo tarifaço podem moderar o ritmo de desaceleração, dificultando, portanto, o controle da inflação.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] A queda expressiva do investimento já era esperada, uma vez que o forte crescimento do primeiro trimestre refletiu, em grande medida, a importação pontual de uma plataforma de petróleo.

Deixar Comentário