Déjà vu tributário

O governo encaminhou ao Congresso a 2ª etapa da reforma tributária, com proposta de reformulação do Imposto sobre a Renda. O Brasil não tem avançado em qualquer tipo de reforma tributária de qualidade. Neste artigo, fazemos considerações e sugestões sobre essa proposta.

A equipe do ministério da Economia encaminhou ao Congresso Nacional duas etapas da reforma tributária. A primeira trata da unificação do PIS com a Cofins (PL 3887/20), visando à simplificação no pagamento de tributos federais sobre o consumo. A segunda trata da reformulação do Imposto sobre a Renda (PL 2337/21) pago por empresas (PJ) e indivíduos (PF), visando à equidade e à justiça tributária. Ambas as propostas já foram tentadas por diversos governos, desde FHC, passando por Lula/Dilma e Temer.

Há mais de duas décadas, o Brasil não avança em qualquer tipo de reforma tributária de qualidade, nem uma versão sub-ótima e tampouco a ideal. Houve opção, de forma consciente, pelo (des)equilíbrio perde-perde, com aumentos de carga tributária e concessão de subsídios (benefícios) tributários para pequenos grupos de interesse. Nesse processo, a carga tributária bruta foi notadamente ampliada em dois momentos: de 31,8% do PIB em 1999, para 35,5% do PIB em 2002; no período de 2003 a 2004, no âmbito da reformulação do Pis/Cofins, quando a arrecadação avançou de 3,5% para 4,1% do PIB.

A forte expansão de regimes especiais e subsídios tributários se deu a partir de 2005, quando era 1,4% do PIB, alcançando o pico de 4,5% do PIB, em 2015. Desde então, em proporção do PIB, houve recuo e a expectativa é que tais subsídios atinjam 4,1% do PIB em 2022. Portanto, nos últimos 25 anos, não houve progresso capaz de aprimorar a tributação no País, apesar da quase unanimidade de sua disfuncionalidade. A captura do Estado por grupos que conseguem exceções ao regime tributário, bem como a baixa maturidade política para se discutir as perdas e os ganhos, têm constituído uma barreira para reformar a tributação.

Nesse contexto, seria uma surpresa, senão ingenuidade, acreditar que propostas de reforma tributária enviadas ao Congresso Nacional não carregassem alguma margem de negociação política ou “gordura”. Não obstante, o mal-estar e as críticas feitas por alguns agentes econômicos à segunda etapa da proposta de reforma tributária, à primeira vista, parecem não ter levado isso em consideração.

Em linhas gerais, parte dessas críticas advêm de um problema de ação coletiva e são inerentes à agenda de reformas lato sensu, sendo útil revisitar Tocqueville para podermos diferenciar o autointeresse de visão curta e o autointeresse esclarecido. Por conseguinte, inspirado pelo autor, pode-se depreender a contestação à segunda etapa da reforma tributária, ao observarmos que a versão enviada, com “gorduras”, amplia a carga tributária das PJ em R$49,8 bilhões e reduz a da PF em R$11,8 bilhões. Ou seja, liquidamente e em três anos (de 2022 a 2024), haveria aumento da cunha fiscal em R$38 bilhões (tabela 1).

Tabela 1

|

Pessoa Física (1+2) |

-3,52 |

-4,24 |

-4,04 |

-11,8 |

|

|

Pessoa Jurídica (4+5+9) |

2,73 |

22,88 |

24,22 |

49,83 |

|

|

Discriminação |

2022 |

2023 |

2024 |

3Y |

|

|

1 |

IRPF |

-13,5 |

-14,46 |

-15,44 |

-43,4 |

|

2 |

Desconto Simplificado |

9,98 |

10,22 |

11,4 |

31,6 |

|

3 |

Imóveis |

|

0 |

||

|

4 |

IRPJ |

-18,52 |

-39,2 |

-41,53 |

-99,25 |

|

5 |

JCP |

2,75 |

7,18 |

7,6 |

17,53 |

|

6 |

Renda Fixa |

|

0 |

||

|

7 |

Renda Variável |

|

0 |

||

|

8 |

Fundos |

|

0 |

||

|

9 |

Dividendos |

18,5 |

54,9 |

58,15 |

131,55 |

|

Total calculado |

-0,79 |

18,64 |

20,18 |

38,03 |

Diante dessa realidade, do antagonismo entre ganhadores e perdedores e da necessidade de aprimorar muitos pontos, o clima de consternação permaneceu presente em grande parte dos agentes do mercado e formadores de opinião. A temperatura das críticas e desaprovação somente baixou após o relator, deputado Celso Sabino (PSDB/PA), explicitar, em conferência com o mercado financeiro, que há consenso somente em quatro temas: 1) tributação de dividendos; 2) redução da alíquota do Imposto de Renda Pessoa Jurídica (IRPJ); 3) aumento da isenção do Imposto de Renda Pessoa Física (IRPF) e 4) fim da dedutibilidade do Juros sobre o Capital Próprio (JCP).

Excetuando esses quatro temas, parece haver disposição para profunda modificação na proposta de reforma, direção reforçada tanto pela Presidência da Câmara quanto pelo Ministério da Economia. Nessa conferência, o relator ainda reconheceu que havia “gordura” na calibragem feita entre a tributação de dividendos e redução de IRPJ, sugerindo que poderia haver alguma redução na alíquota proposta para tributação tanto do primeiro quanto do segundo, ou ainda uma combinação de ambas. Nesse sentido, no intuito de contribuir com o debate, faremos algumas considerações sobre a proposta da segunda etapa da reforma tributária.

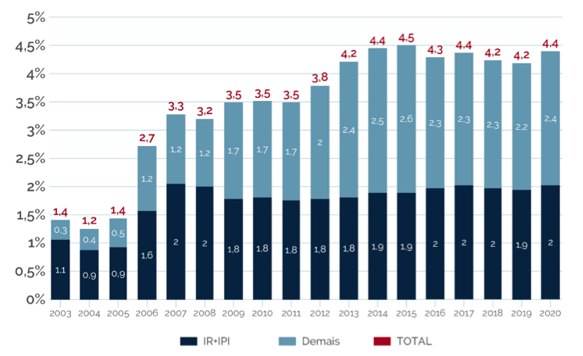

Em primeiro lugar, no tocante à calibragem da alíquota de IRPJ, de 25% para 20%, essa redução modesta não só pode como deve ser ampliada através da necessária redução do volume de subsídios tributários, cuja estimativa para 2022 é que superem R$365 bilhões por ano ou 4,1% do PIB (gráfico 1). Essa direção foi correta e recentemente fixada pela equipe econômica, em fala do Ministro Paulo Guedes. Estimamos que, para cada ponto percentual (p.p) de redução na alíquota de IRPJ, há perda fiscal de R$7,5 bilhões, de modo que é possível abater mais 5p.p reduzindo R$37,5 bilhões ou cerca de 10% do total de abatimentos e isenções fiscais.

Gráfico 1

Reduzir o gigantismo dos subsídios tributários é imperativo não apenas para deprimir o IRPJ (custo de capital) das empresas de forma horizontal, mas é também um meio para restringir a captura do Estado por influentes corporações. Adicionalmente, ao reduzir a complexidade e consequente “colcha de retalhos” em que se transformou o sistema tributário brasileiro, contribui para a melhoria da eficiência alocativa dos recursos públicos. Em suma, tratar da redução das renúncias fiscais é não apenas necessário como sinal de senso de conveniência e oportunidade.

Em segundo, no que se refere à proposta de tributação sobre a renda de PF, apesar da proposta original não sinalizar com a redução de subsídios tributários associados às pessoas físicas a exemplo da desoneração da cesta básica e das deduções de saúde e educação, há pontos que merecem ser aprimorados no sentido de conciliar maior eficiência e justiça tributária.

Por exemplo, estima-se que a perda fiscal por deduções de saúde e educação atinja cerca de R$25 bilhões em 2022. Estudos produzidos nos últimos anos pelo Ministério da Economia (antiga Fazenda) apontam que 79% das deduções de gastos com educação concentram-se nos 20% mais ricos, assim como 18% das deduções em saúde beneficiam os 1% mais ricos. Logo, parece bastante claro que propostas que se proponham a ampliar a progressividade do sistema tributário devam atacar estas disparidades.

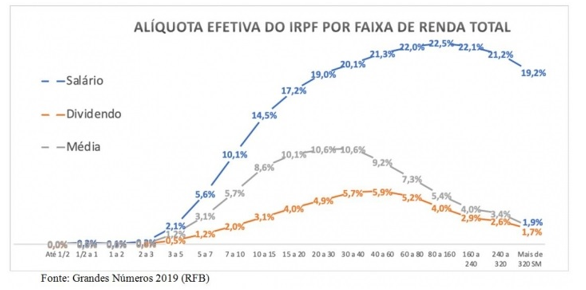

Em terceiro, vale mencionar que dados da declaração de imposto de renda das pessoas físicas no Brasil revelam que a carga tributária sobre a parcela de maior renda é relativamente menor do que em estratos de renda inferior (gráfico 2), denotando uma característica importante da baixa progressividade da tributação da renda no país. Esse diagnóstico é ainda validado por comparações internacionais, com países apresentando alíquota marginal máxima superior aos 27,5% praticado no Brasil.

Gráfico 2

Nesse sentido, a adoção de uma nova calibragem para a tabela de IRPF, com novas alíquotas marginais, permitiria que houvesse uma integração entre a tributação de PF com PJ, por intermédio da tributação de dividendos. Logo, não obstante estar na direção correta, parece-nos mais interessante e efetivo para efeito de combate à pejotização, que a tributação da distribuição de lucros e dividendos fosse acoplada à tabela progressiva de IRPF. Dessa forma, entendemos que haverá harmonia entre a tributação da PF e a da PJ, combate à pejotização e ampliação do investimento das firmas, com efeitos positivos sobre equidade e crescimento econômico.

Em quarto, no tocante à tributação de fundos de investimento imobiliário (FII), apesar de compreender a intenção de acabar com uma distorção que é a isenção da renda de aluguel nos FII vis-à-vis ao aluguel recebido e tributado pela PF, entendemos que isso gera uma outra distorção por meio de instrumentos financeiros semelhantes ao FII que são as letras de crédito (LCI/LCA) e certificados de recebíveis (CRI/CRA), que permanecem isentos na proposta. Ou há tributação homogênea para veículos iguais ou semelhantes ou deixa como está, para evitar corrigir uma distorção criando outra.

Em quinto, a extinção ou não da dedutibilidade dos Juros sobre Capital Próprio (JCP) precisa ser encarada dentro da redução adicional da alíquota de IRPJ e da aproximação da alíquota nominal com a efetiva. A literatura econômica aponta que, como forma de reduzir o viés pró-endividamento das empresas, o instrumento pode ser recalibrado e contribuir para uma maior neutralidade na composição de capital (próprio e de terceiros) das empresas.

Por fim, parece-nos correta a equivalência da tributação dos fundos exclusivos com os abertos, o incentivo para a correção do valor dos imóveis, assim como de medidas para coibir a elisão fiscal, devendo-se evitar alguns excessos originais da proposta, ao que parece, compreendidos pelo relator.

As opiniões expressas neste artigo são de responsabilidade exclusiva doa autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário