Desafios econômicos e políticos para o orçamento do próximo ano

O governo apresentou o impacto fiscal da PEC 23 e mostramos que as contas públicas ainda assim melhoram. Mas a PEC introduz muitas incertezas e abre espaço fiscal além do necessário para o combate à pandemia, incluindo gastos improdutivos e a politização do Bolsa-Família.

O governo apresentou números e explicou as alterações mais recentes na polêmica PEC 23, mais conhecida como PEC dos precatórios. Com isso, é possível ter uma avaliação mais precisa do que está em discussão e analisar seus efeitos econômicos e políticos para o país no próximo ano.

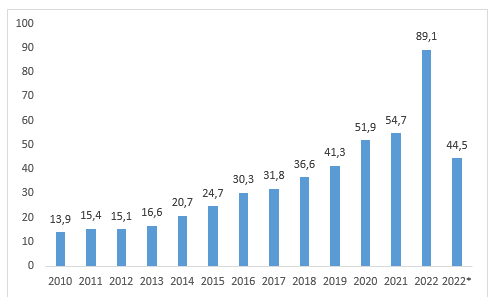

A PEC limita o pagamento do total dos precatórios em um exercício financeiro ao total pago em 2016 corrigido pela inflação. Dado que essas despesas já foram previstas na PLOA 2022 em um total de R$ 89,1 bilhões, a proposta abre um espaço fiscal de R$ 44,6 bilhões, dada pela diferença entre o total e o limite de pagamento de R$ 44,5 bilhões.

Esse espaço fiscal não é contabilizado como gasto adicional, apenas uma realocação orçamentária tendo em vista a possibilidade de adiamento das demais despesas com precatórios permitida pela PEC. Como consequência, o pagamento de alguns precatórios será jogado para frente.

Existem regras específicas para pagamento acima do limite caso seja possível acordo entre as partes utilizando outras formas de pagamento e caso o credor aceite um deságio. Nesse caso, essa despesa seria feita por fora do teto de gastos.

Despesas com sentenças judiciais (R$ bilhões)

Para 2021 e 2022, PLOA e (*) PEC23. Fonte: Ministério da Economia.

A alteração mais recente, promovida por um acordo entre o governo e lideranças do Congresso Nacional é a troca da base do indexador do teto de gastos que passará a ser corrigido pela projeção do IPCA para o ano (correspondente ao efetivo dos seis primeiros meses do ano acrescido da projeção para os seis meses seguintes), em vez de utilizar o acumulado de doze meses até junho do ano anterior ao do orçamento. A mudança é retroativa. Usar a inflação cheia do ano era a proposta original da PEC do teto de gastos em 2016.

Como a inflação se acelerou nesse período, a troca amplia a base de correção do teto de gastos para o próximo ano. O governo informou que essa alteração ampliará o espaço fiscal em R$ 47,0 bilhões, sendo R$ 45,0 bilhões para o Poder Executivo e R$ 2,0 bilhões para os demais Poderes MPU e DPU. Essa mudança produzirá elevação do gasto em relação ao previsto.

Esses valores podem ser modificados, pois a inflação deverá ficar um pouco mais elevada do que os 8,7% utilizados na simulação governamental. No entanto, o que vale não é a inflação do ano, mas a projeção que o governo encaminhará ao Congresso depois da PEC ser aprovada, se for. Assim, há um viés para cima em relação aos valores apresentados, mas as questões mais estruturais da discussão não ficarão prejudicadas por essa eventual diferença.

Do total de R$ 45 bilhões, uma parte é consumida pela própria mudança da PEC, pois existem outras despesas que também dependem do novo critério de correção. É o caso do mínimo constitucional da saúde (+R$ 3,9 bilhões), mínimo constitucional da educação (+ R$ 1,8 bilhões) e emendas individuais e de bancada (+0,3 bilhões), totalizando R$ 6 bilhões. Assim, o espaço fiscal realmente disponibilizado pela mudança dos indexadores é de R$ 39 bilhões (45 – 6).

Somando as mudanças nos precatórios ao espaço aberto pela troca de indexadores do teto temos, portanto, R$ 83,6 bilhões (39+44,6). Além disso, existem também os acordos celebrados para pagamento de precatórios por fora do teto. Esse montante é difícil de estimar em virtude da impossibilidade de prever como esse novo mecanismo irá funcionar.

A mudança teve uma repercussão muito negativa nos mercados. Mas o que isso representa?

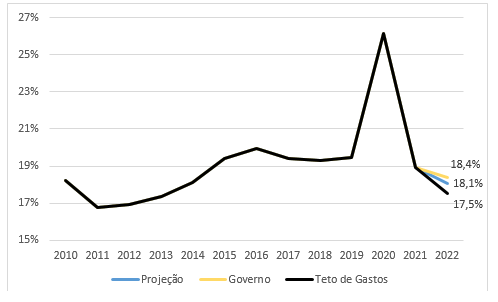

A proposta representa uma queda menos veloz da despesa primária. O cumprimento estrito do teto de gastos significaria uma queda da despesa primária de 1,4 p.p. do PIB, de 18,9% do PIB para 17,5% do PIB e faria com que a despesa primária retornasse para o patamar de 2013.

Pela proposta atual, a despesa para o próximo ano será revista para 18,1% do PIB e o ajuste será de 0,8 p.p. do PIB o que não é pouca coisa em meio à recessão e aumento da pobreza. O governo apresentou uma projeção distinta, de 18,4% do PIB, considerando que os precatórios de maior valor sejam pagos por fora do teto com deságio de 40%. Esse valor é muito incerto para elaborar um cenário, razão pela qual, essa adição parece constituir um limite superior.

O gráfico a seguir mostra que, desconsiderando o ano da pandemia, a despesa primária sofrerá a maior queda desde que o teto de gastos foi instituído. A redução exigida pelo teto de gastos em 2022 é uma redução que não foi implementada em nenhum outro ano (com exceção da pandemia que teve muitos gastos temporários).

Despesa primária do Governo Central (% do PIB)

Fonte: Ministério da Economia.

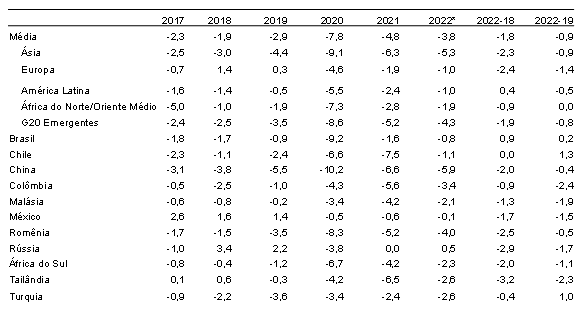

Como a pandemia é um evento global, vale a pena verificar como as contas fiscais estão se recuperando depois do ápice do choque em outros países emergentes. A perspectiva internacional convida a uma reflexão mais ampla.

O Monitor Fiscal do FMI apresentou projeções de resultado primário para os países emergentes. A comparação mostra que o Brasil é um dos países que deve apresentar melhor evolução de resultado primário entre 2022 e 2019, ano anterior à pandemia. Poucos países apresentaram melhora no período.

A comparação com 2019 não é das melhores, pois o ano de 2019 foi atípico em termos fiscais em função do leilão da cessão onerosa que gerou uma forte receita extraordinária para o Governo elevando o resultado primário de forma temporária. Quando consideramos o ano de 2018 como base, de modo a expurgar esse efeito, o Brasil é o país que apresentou a maior melhora nesse indicador.

Resultado Primário em países Emergentes (% do PIB)

Fonte: FMI.

Diante do noticiário de furo do teto de gastos, o Economista Sergi Lanau do IIF mostrou que muitos países emergentes ainda apresentarão despesas primárias em níveis superiores ao pré-pandemia: “Poucos emergentes voltarão aos níveis de gastos de 2019 em 2022. A maioria está longe da normalização. Se o Brasil ultrapassar o limite de gastos em 0,4 a 0,8% do PIB, ainda estará longe dos maiores gastadores. Contornar as regras não é bom, mas na perspectiva de cross-country as coisas não são terríveis”.[1]

A proposta teve uma repercussão ruim nos mercados. A mudança gerou uma crise de confiança sobre o futuro das contas públicas o que mostra a importância das regras fiscais em manter a previsibilidade da política fiscal e consequentemente contribuir para reduzir a volatilidade das taxas de juros.

Na prática, o governo apresentou aos seus credores uma proposta de ajuste mais gradual para garantir a sustentabilidade da dívida pública o que gerou um impasse que precisará ser melhor negociado entre as partes.

O que fazer com o espaço fiscal?

Existem muitas demandas para utilizar o espaço fiscal. A tabela a seguir apresenta o total em discussão por medida. Do total de R$ 101 bilhões, a recomposição do INPC é inadiável por ser uma determinação legal para pagamento correto de benefícios previdenciários, trabalhistas e assistenciais. Outras despesas são muito importantes como os recursos para ampliação da proteção social e a compra das vacinas (que pode ser incluída dentro do novo limite mínimo para a saúde). As outras despesas, no entanto, como Emendas de Relator e o auxílio caminhoneiro merecem uma avaliação mais criteriosa[2].

Cabe ressaltar que o espaço fiscal de R$ 83,6 bilhões, criado pela PEC 23 não acomoda todas as demandas atuais e algum esforço de conciliação será necessário. Essa diferença pode ser ainda maior se considerarmos outras demandas como o fundo eleitoral, a desoneração da folha e o vale gás.

Total em discussão para inclusão no orçamento (R$ bilhões)

|

Revisão do INPC |

24,0 |

|

Auxílio Brasil (adicional) |

51,1 |

|

d/q reajuste permanente |

12,4 |

|

d/q pagamento temporário |

38,7 |

|

Compra de vacinas |

3,0 |

|

Emendas de Relator |

19,0 |

|

Auxílio caminhoneiro |

4,0 |

|

Total |

101,1 |

Uma pergunta relevante é se essa mudança não poderia ser evitada o que certamente causaria menor repercussão nos mercados. O espaço conferido pelo teto de gastos às despesas primárias, pela metodologia antiga, foi de R$ 124 bilhões. Somando as variações obrigatórias no PLOA 2022 para previdência, pessoal, LOAS/RMV, seguro desemprego, emendas impositivas, precatórios e mínimos constitucionais atinge-se um total de R$ 133,2 bilhões, montante superior ao que o teto permitia.

Nesse cenário, faltariam R$ 9,2 bilhões de cortes em outras despesas que o governo implementou ao apresentar o PLOA 2023. Mas como já demonstrado, existe um total de, pelo menos, R$ 78,1 bilhões fora do orçamento entre a revisão de gastos sociais inadiáveis por conta do INPC mais elevado, vacinas e a ampliação/renovação da rede de proteção social para ficarmos nos itens que todos vão concordar que são importantes (24+51,1+3).

Assim, a diferença entre o ajuste requerido para adequar o PLOA 2022 e as demais despesas que estavam fora do orçamento se aproximavam de R$ 87,3 bilhões (9,2+83,6). Esses valores serão ainda maiores porque a projeção do INPC apresentada pelo governo encontra-se defasada.

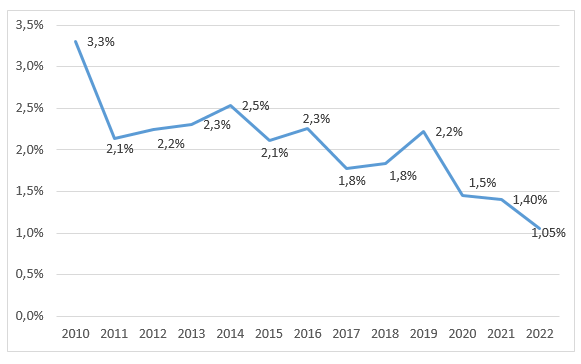

É uma diferença muito grande para ser contemplada a partir de manobras orçamentárias corriqueiras como a revisão dos parâmetros que possam reduzir alguns gastos, sabidamente superestimados, alguma priorização nas despesas discricionárias e corte de emendas. Esses procedimentos não são suficientes para dar conta de toda essa diferença em um contexto em que as despesas discricionárias atingiram mínimas históricas como mostra o gráfico a seguir.

Despesa discricionária Governo Central (% do PIB)

* Fonte: STN e PLOA para 2022.

Algumas perguntas ainda precisam ser respondidas nesse episódio. A primeira é porque a despesa continua em queda, como percentual do PIB, mesmo com a ampliação da despesa primária desejada pelo Governo para o próximo ano. A segunda é se essa expansão da assistência social pode ser considerada excessiva, no contexto atual, de modo que uma eventual revisão da proposta pudesse abrir espaço fiscal. A terceira é se a inclusão de outras despesas nessa acomodação do teto é necessária ou se poderia ser evitada. Nesse caso, me refiro às Emendas de Relator, auxílio caminhoneiro, além das demais demandas já mencionadas. Vamos por partes.

Porque as despesas primárias seguem em queda?

As despesas primárias seguem em queda porque os salários dos servidores públicos, com exceção dos militares, foram reajustados pela última vez em janeiro de 2019. Considerando as projeções de inflação para o próximo ano, a perda do poder de compra gira em torno de 25% o que está longe de ser desprezível e tampouco sustentável.

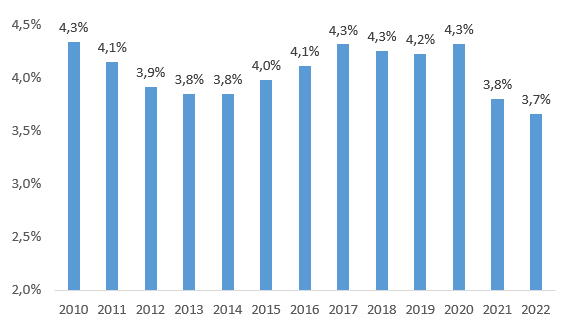

Com esse ajuste, as despesas com pessoal devem cair para 3,7% do PIB, o menor patamar da série histórica. Em relação à 2018, a despesa primária deverá sofrer uma queda de 0,6 p.p. do PIB.

Despesas primárias (% do PIB)

O salário mínimo também segue contido com reajuste apenas pela taxa de inflação. Com a contenção salarial e a reforma da previdência, as despesas desaceleraram significativamente. Para 2022, estima-se que a despesa com previdência deverá atingir 8,1% do PIB vindo de 8,5% em 2019, um ajuste estrutural de 0,4 p.p. do PIB.

O outro item de contenção está nas despesas primárias discricionárias que, como já mostrado, atingiu o valor mais baixo da série histórica. A combinação desses fatores, que respondem por 82% das despesas primárias, mantém a trajetória em queda. O desafio maior está na viabilidade de se manter esse ajuste por um tempo maior dentro de um cenário de correção fiscal.

A proposta de assistência social pode ser considerada excessiva?

Considerando os valores em discussão para o auxílio Brasil e para o Bolsa Família tem-se R$ 85,1 bilhões (51,1+34) para o próximo ano. A previsão de despesa com o auxílio emergencial em 2021 é de R$ 64,9 bilhões e o Bolsa Família deve terminar o ano com R$ 22 bilhões, totalizando R$ 86,9 bilhões.

É importante lembrar que o auxílio emergencial começou a ser pago apenas em abril desse ano com previsão de término em outubro, ou seja, não percorreu o ano inteiro. Se anualizarmos essa despesa, o valor potencialmente gasto se aproximaria de R$ 144 bilhões. Na prática, o governo está reduzindo essa modalidade de assistência social mais emergencial em 40% o que faz com que o valor previsto para o próximo ano seja bastante inferior ao executado em 2021.

Para 2023, a proposta é reduzir ainda mais o valor gasto tendo em vista que parte do auxílio será temporário e se encerrará ao final daquele ano.

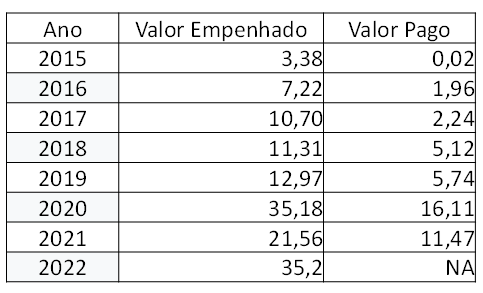

Evolução e projeções para assistência social (R$ bilhões)

|

|

2021 |

2021 anualizado |

Proposta 2022 |

Proposta 2023 |

|

Auxílio Emergencial |

66 |

132 |

51,1 |

0 |

|

Bolsa Família/Auxílio Brasil |

22 |

12 |

34 |

46,4 |

|

Total |

88 |

144 |

85,1 |

46,4 |

Fonte: STN.

Um eventual aumento de menor intensidade poderia significar uma retração importante da assistência social. Ainda assim, é importante considerar que a maior parte do aumento de benefícios assistenciais é temporário e deve se encerrar em dezembro de 2022. Ou seja, o país gastará menos com proteção social em um contexto de ampliação da pobreza que já saltou aos olhos de todos com a estrutura atual bem mais benevolente.

Do ponto de vista econômico, e por razões eleitorais e orçamentárias, o governo adota uma estratégia gradual de retirada dos estímulos. A solução desagradou o mercado por ser mais lento do que a área econômica prometeu e desagradou os formadores de opinião e analistas preocupados com a pobreza por não ser uma solução estrutural que viabilize um programa mais abrangente e permanente.

Uma pesquisa recente do IPEA que analisa cenários para reformulação das transferências de renda no Brasil analisou três situações orçamentárias: (i) R$ 58 bilhões/ano; (ii) R$ 120 bilhões/ano; (iii) R$ 180 bilhões/ano. A proposta do governo representa um meio termo entre o cenário básico e o intermediário.

É muito difícil imaginar, nesse momento, que fosse possível fazer uma redução mais agressiva em busca de espaço fiscal no orçamento. Evidentemente, existem questões como o financiamento sustentável, razão pela qual a maior parte do benefício se tornou temporário, e o desenho mais adequado do programa que será tratada mais à frente. Esses temas devem ser enfrentados de forma mais adequada.

Somando, portanto, as despesas com auxílio, vacinas e do reajuste correto das despesas previdenciárias é possível verificar que não havia como incorporar valores tão expressivos no orçamento atual. Olhando apenas as despesas urgentes é possível concluir que a manutenção do teto se tornou absolutamente insustentável.

A inclusão de outras despesas na revisão do teto poderia ser evitada?

A crescente contaminação política prejudica a qualidade do ajuste fiscal. Em 2012, o governo implementou um forte contingenciamento que se concentrou nas emendas parlamentares. No ano seguinte, o Congresso Nacional reagiu impondo limites a essa prática e aprovou as Emendas Impositivas. Processo semelhante ocorre com as Emendas de Relator, uma forma do Congresso barganhar políticas públicas em um contexto de despesas discricionárias muito baixas em que o Governo abdica de sua função de promover coesão política via orçamento.

Assim, quando o governo não investe, os parlamentares ocupam de forma crescente o orçamento com emendas, que no fundo são investimentos descoordenados e que contribuem muito menos para acelerar o crescimento de forma sustentável na comparação com um programa federal bem planejado e implementado. Na prática, a classe política está definindo limites para os cortes orçamentários dentro do jogo de barganha política.

Evolução das Emendas Parlamentares (R$ bilhões)

Fonte: Portal da transparência, consultado em 01/11/2021. Para 2021 acumulado no ano e 2022,

estimativa: Emendas de bancada: R$ 5,7 bilhões, individuais, 10,5 bilhões, Relator (estimado): R$ 19 bilhões.

Um processo similar parece atingir o Bolsa-Família, o melhor programa de transferência de renda brasileiro. Nenhum governo politizou tanto o programa como agora. Com a proposta do Auxílio Brasil o programa perde suas características de transferências bem focadas nos mais pobres para retirar as famílias beneficiadas da pobreza extrema.

O Auxílio Brasil promove a multiplicação de benefícios revertendo uma das principais vantagens do Bolsa Família que foi a consolidação de programas. A criação de novas modalidades pode resultar em concorrência orçamentária[3].

Em função de questões orçamentárias, o novo programa pode aumentar a insegurança social porque a maior parte da ampliação terá validade até dezembro de 2022. Tal insegurança já atinge os beneficiários que acham que o Bolsa Família irá acabar e que, portanto, não terão mais proteção. Em função da elevada vulnerabilidade dessas pessoas e da assimetria de informações essas mudanças requerem muito cuidado.

A introdução de um bônus para beneficiários do Auxílio Brasil que conseguirem emprego assiste os trabalhadores menos vulneráveis do programa e reforça a retórica retrógrada de que o desemprego e a pobreza dele decorrente são de certa forma de responsabilidade dos que não conseguem se colocar no mercado de trabalho. É importante ressaltar que os estudos não mostram que o Bolsa Família produz efeitos negativos na oferta de trabalho dos beneficiários.

Recentemente, o Governo sugeriu que poderia incluir caminhoneiros no Auxílio. Esse grupo está longe de ser o grupo alvo do programa. Assim, a desvirtuação do programa pode resultar em menor eficiência e prejudicar a aceitação social que o programa tem junto à sociedade.

O controle social vem sofrendo limitações. Já não é possível saber o tamanho da fila do Bolsa Família e a crescente centralização do programa impede maior integração entre o auxílio financeiro e demais ações socioassistenciais promovida pelos municípios. Enfim, há menor disponibilidade e transparência dos dados que pode transformar o programa em uma caixa preta. Na ausência de estudos e transparência, o programa poderá ser ver refém de escândalos, comum em políticas públicas, mas que não podem ser contrapostos por análise de resultados que assegurem seu bom funcionamento, resultando em menor apoio social.

Finalmente, a oferta de crédito consignado para os beneficiários do programa é uma inovação duvidosa, já que pessoas com baixa educação financeira – como tipicamente é o público alvo do programa – tendem a apresentar maior volatilidade de renda. Isso pode comprometer sua qualidade.

Como o programa funciona bem, a mera elevação dos recursos orçamentários produziria resultados muito satisfatórios. Para isso bastaria elevar os critérios de pobreza e ampliar a cobertura do programa no cadastro único.

O caminho da politização do programa transformando-o em algo de caráter mais eleitoral em conjunto com tantos desvios de propósito fazem com que se exija do programa mais do que ele pode entregar e que a sociedade tenha má avaliação dos seus benefícios. Isso seria muito negativo.

Em “A consciência de um liberal”, Paul Krugman observa que os programas implementados pelo New Deal foram muito bem-sucedidos e fizeram parte de um grande consenso social. Seu sucesso impediu que fosse interrompido mesmo durante governos republicanos, altamente críticos à intervenção governamental. Esse ativo social teria sido responsável pelo surgimento de um período de grande prosperidade nas décadas subsequentes. Esperava-se que o Bolsa Família fosse capaz de iniciar esse mesmo consenso e o amadurecimento político no país. O governo Bolsonaro rompe com isso.

O que a fratura do teto de gastos expõe são os limites do ajuste fiscal em uma sociedade bastante complexa e desigual. Ao promover o ajuste estrutural das finanças públicas é importante ter cuidado para não comprometer a organização e o amadurecimento das instituições de Estado.

Na planilha do Excel, o teto propõe um ajuste que assegura a sustentabilidade. No terreno prático, parece impossível de ser implementado política e socialmente. Muitos ruídos devem acontecer nos próximos anos, mas espera-se caminhar na direção certa da sustentabilidade com organização.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[2] De maneira formal, as emendas de relator já estão incluídas no orçamento, segundo a STN. Nesse caso, as discricionárias ficam muito abaixo dos valores normais razão pela qual decidiu-se aloca-las como mais um fator de pressão. Sem isso, as discricionárias descontando as emendas atingiriam R$ 80 bilhões. O valor mínimo ocorreu em 2020 quando atingiu R$ 108 bilhões com várias instituições públicas fechadas em função da pandemia.

Deixar Comentário