Desalinhamento cambial: o que isso nos diz?

Nos idos de 2016, escrevi, junto com meu colega Samuel Pessôa, uma nota técnica delineando metodologias para a avaliação da taxa de câmbio de equilíbrio na economia brasileira[1]. Muito tempo se passou, muita coisa mudou e o debate voltou a ser relevante. A enorme depreciação do real desde o início deste ano ressuscitou a pergunta: estaria nossa moeda fora do equilíbrio?

Recuperando o conceito da física, equilíbrio é a condição na qual as forças que atuam sobre um corpo se compensam, anulando-se mutuamente. Remete à estabilidade, sem desvios. Não poderia haver descrição menos adequada para tratar da atual conjuntura, marcada por enormes choques, com persistência ainda por avaliar, que tiram tudo (a economia, a sociedade e as relações humanas) de qualquer coisa que se assemelhe à estabilidade.

Para além dessa tipificação mais geral, é importante tomarmos cuidados adicionais, sempre entendendo qual conceito de câmbio de equilíbrio estamos discutindo. Dentre uma infinidade de metodologias possíveis[2], usualmente damos preferência a dois tipos de modelos, Fundamental Equilibrium Exchange Rate (FEER) e Behavioral Equilibrium Exchange Rate (BEER), cada qual com suas características e dinâmicas de operação específicas. Em ambos os casos, a análise é feita sobre a taxa de câmbio real efetiva, ou seja, multilateral e que desconta o diferencial de inflação entre a economia doméstica e os parceiros comerciais.

A classe de modelos FEER avalia o câmbio de equilíbrio através das implicações da moeda para um modelo de equilíbrio macroeconômico. De forma muito simplificada, a taxa de câmbio de equilíbrio seria a requerida para promover a convergência da conta corrente a um determinado nível (de equilíbrio), no decorrer de um determinado período e respeitando o equilíbrio dos mercados (interno e externo). Modelos FEER são, portanto, modelos de dinâmica e que buscam o equilíbrio como um ponto fixo a ser atingido.

Ainda que tais modelos façam parte do rol analítico padrão para a avaliação de câmbio de equilíbrio (e, inclusive, são os mais utilizados por instituições multilaterais como o FMI), é forçoso reconhecer que talvez sejam inadequados para o debate na atual conjuntura. Do lado doméstico, sabe-se que a economia brasileira opera fora de suas capacidades de longo prazo desde, pelo menos, 2015 – há debate sobre o nível de descasamento, mas não sobre a sua existência.

Do lado externo, a emergência da Covid-19 é, por excelência, algo que nos joga muito longe de qualquer equilíbrio. Além disso, temos boas razões para acreditar que o mercado externo “relevante” para o Brasil passa por profundas transformações anteriores à emergência sanitária, que remontam, ao menos, a 2018 – choques sucessivos na China, nos EUA e na Argentina certamente complicam a avaliação do que seria o “nosso” equilíbrio externo.

Nesse contexto doméstico e externo tão instável, definir o nível de equilíbrio da conta corrente e o tempo necessário para o ajustamento se torna tarefa inglória. Sempre é possível aplicar uma metodologia e obter um resultado. Nem sempre se considera, no entanto, os limites ou a adequação da metodologia para se obter uma conclusão. Neste momento, modelos FEER parecem ser inadequados.

Isso posto, volta-se para os modelos BEER, que possuem uma abordagem completamente distinta. Nessa classe de modelos, combinam-se fundamentos (estruturais) e fatores cíclicos para avaliar, a cada momento do tempo, se a taxa de câmbio observada está alinhada ao sugerido pelos controles utilizados. Não há, portanto, dinâmica que leve a um ponto de equilíbrio. Por excelência, modelos BEER medem desalinhamento cambial.

Definimos inúmeras especificações para os modelos BEER, que combinam sete variáveis, dentre relativas (entre o Brasil e seus parceiros) e absolutas (somente os dados brasileiros). O inventário desses controles e o seu sinal esperado sobre a taxa de câmbio podem ser observados na tabela abaixo.

Tabela 1: Variáveis de controle e sinais esperados

|

Variável |

Tipo |

Sinal esperado |

|

Produtividade (PTF) |

Relativo |

? |

|

Termos de troca (TT) |

Relativo |

- |

|

Não comercializáveis vs. comercializáveis (NCC) |

Relativo |

- |

|

Juros |

Relativo |

- |

|

Dívida |

Relativo |

+ |

|

CDS |

Absoluto |

+ |

|

Passivo externo líquido (PEL) |

Absoluto |

+ |

Fonte: Banco Central do Brasil, IBGE, Bloomberg, FUNCEX, The Conference Board e FGV-IBRE

A leitura é imediata: sinais positivos indicam que um aumento da variável de controle leva a uma depreciação (enfraquecimento) do câmbio de equilíbrio; o contrário leva a apreciação (fortalecimento) do BEER estimado. Ou seja, se o risco sobe (CDS), se a dívida (relativa) aumenta ou se o passivo externo líquido (PEL) fica maior, a taxa de câmbio de equilíbrio fica mais fraca. De forma alternativa, se ocorre melhora (relativa) nos termos de troca (TT), se o diferencial de juros aumenta ou se ocorre crescimento da razão (relativa) entre não comercializáveis e comercializáveis (NCC, grosso modo, serviços vs. bens), a taxa de câmbio de equilíbrio se fortalece.

Nota-se que há incerteza no sinal do comportamento do diferencial de produtividade (PTF) sobre o câmbio de equilíbrio. A literatura, de fato, aponta dois caminhos possíveis. Por um lado, se o choque de produtividade ocorre no setor de comercializáveis e há livre mobilidade de fatores entre os setores da economia, a maior remuneração neste leva a uma migração intersetorial de trabalhadores, pressionando os custos de produção em não comercializáveis e implicando apreciação real da taxa de câmbio. De outro lado, se o choque de produtividade ocorre no setor não comercializável, seus custos caem, seus preços diminuem e ocorre uma depreciação real[3].

Os resultados das estimativas de taxa de câmbio de equilíbrio são apresentados na tabela abaixo. Foram escolhidas oito especificações alternativas para os modelos estruturais, sem fazer juízo de valor sobre qual delas é a mais adequada. O desalinhamento considerado será a média do observado para as oito especificações, a cada momento. Para facilitar a compreensão do resultado, aplicaremos o desalinhamento estimado (para a taxa de câmbio real efetiva) à taxa de câmbio nominal observada (R$/US$), recuperando o que seria a “taxa de câmbio nominal estrutural” (BEER em R$/US$).

Tabela 2: Estimativas de desalinhamento cambial

|

Variáveis |

jun/20 |

dez/19 |

jun/19 |

dez/18 |

dez/17 |

|

(1) PTF |

20.6% |

4.9% |

-5.9% |

11.2% |

-5.7% |

|

(2) PTF, TT |

29.8% |

5.9% |

-2.9% |

4.0% |

-1.6% |

|

(3) PTF, TT, PEL |

36.6% |

7.0% |

-4.1% |

4.7% |

0.0% |

|

(4) PTF, TT, NCC |

37.5% |

4.9% |

-0.4% |

5.7% |

-7.2% |

|

(5) PTF, TT, PEL, Juros |

34.2% |

5.7% |

-3.6% |

7.7% |

-2.1% |

|

(6) PTF, TT, PEL, Juros, NCC |

42.7% |

6.9% |

-2.3% |

10.0% |

-3.7% |

|

(7) PTF, TT, PEL, Juros, NCC, Dívida |

72.5% |

6.1% |

0.7% |

7.5% |

-1.0% |

|

(8) PTF, TT, PEL, Juros, NCC, CDS |

41.3% |

6.1% |

-1.4% |

9.7% |

-0.4% |

|

Média |

39.4% |

5.9% |

-2.5% |

7.6% |

-2.7% |

|

BEER em R$/US$ |

R$ 3.87 |

R$ 3.89 |

R$ 4.02 |

R$ 3.62 |

R$ 3.37 |

|

R$/US$ observado (média mês) |

R$ 5.39 |

R$ 4.12 |

R$ 3.92 |

R$ 3.89 |

R$ 3.28 |

|

Modelos estimados por GMM, utilizando como instrumentos as defasagens das variáveis. Valores positivos indicam taxa de câmbio depreciada e valores negativos indicam taxa apreciada em relação aos valores de equilíbrio |

|||||

Fonte: Banco Central do Brasil e FGV-IBRE

Saindo de mínimos desvios entre 2017 e 2019 (com taxa de câmbio ora levemente depreciada, ora levemente apreciada), nossas estimativas indicam um desalinhamento cambial (médio) próximo de 40% em meados de 2020: para um câmbio de equilíbrio de R$ 3,87/US$, a taxa de câmbio observada foi de R$ 5,39/US$. Percebe-se também que ocorreu maior dispersão das estimativas a depender da especificação utilizada, fato muito menos marcante em avaliações anteriores. Os resultados da estimação, seja no desalinhamento médio ou na dispersão entre especificações, são mais um sinal da peculiaridade conjuntural.

Mais ainda, ressalta-se que todas as especificações estimadas mostraram desalinhamento relevante, no caso mais benigno um pouco superior a 20%. São robustas as evidências de overshooting cambial, ou seja, a taxa de câmbio parece estar significantemente mais depreciada do que seria sugerido pelos fundamentos estruturais.

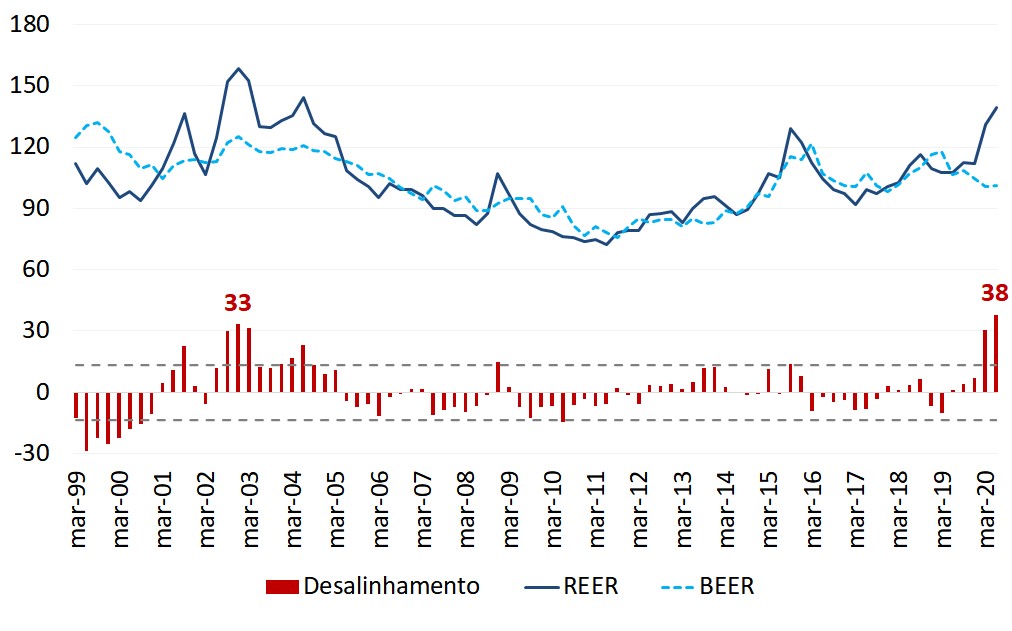

Essa constatação suscitou uma pergunta adicional: como o desalinhamento atual se relaciona a reconhecidos eventos históricos de overshooting cambial, sendo o mais vívido deles o ocorrido durante a eleição presidencial de 2002 - mais especificamente, no último trimestre daquele ano, entre a eleição e a posse do presidente Lula? O gráfico abaixo (construído para a especificação com diferencial de produtividade, diferencial de termos de troca e diferencial da razão não comercializáveis / comercializáveis[4]) ajuda a responder a esta pergunta.

Gráfico 1: Avaliação histórica do desalinhamento cambial

Modelo estimado por GMM, utilizando como instrumentos as defasagens das variáveis. Valores positivos indicam taxa de câmbio real efetiva (REER) depreciada e valores negativos indicam taxa apreciada em relação aos valores de equilíbrio (BEER). Linhas tracejadas indicam um desvio-padrão para as estimativas de desalinhamento

Fonte: Banco Central do Brasil e FGV-IBRE

O resultado é surpreendente: o atual desalinhamento é o maior observado sob regime de câmbio flutuante (da virada do século em diante), sendo aproximadamente 5 p.p. superior ao registrado ao final de 2002. Se, naquele evento, o medo era reversão na política econômica, populismo e ruptura institucional “à esquerda”, agora, para além do choque exógeno da Covid-19, voltamos à discussão de abandono do arcabouço institucional, populismo e ruptura “à direita”. Muitas mudanças nas últimas décadas, mas certos fantasmas continuam a nos assombrar.

Em conclusão, cabe a pergunta final: o que o desalinhamento cambial recorde diz sobre o comportamento do câmbio adiante? Os mais otimistas enxergam o desalinhamento como um óbvio indicador de fortalecimento da moeda no futuro próximo, reconciliando-se, dessa forma, com seus fundamentos estruturais.

Feita deste jeito, a análise está equivocada por duas razões. Em primeiro lugar, nada garante que os fundamentos permanecerão onde estão: é perfeitamente possível que, em um cenário de piora institucional e menor confiança na disciplina macroeconômica, tenhamos um enfraquecimento do próprio câmbio de equilíbrio, ou seja, a convergência poderia ocorrer “na direção errada”.

Em segundo lugar, o gráfico acima é potente demonstração de que o câmbio estrutural nem sempre é fator atrator da taxa de câmbio corrente: após o choque de 2002, passamos anos com taxa real efetiva (REER) depreciada em relação ao equilíbrio estrutural (BEER), com reconciliação ocorrendo somente em meados de 2005. Não há nenhuma razão para “pressa” na convergência da conjuntura à estrutura.

Ao fim e ao cabo, modelos estruturais são importantes e nos permitem responder a uma série de perguntas. O resultado obtido neste artigo é relevante: o descasamento estimado é o maior da série histórica (sob câmbio flutuante), reforçando as peculiares tintas da conjuntura que enfrentamos. No entanto, modelos estruturais não servem para tudo; se quisermos falar do comportamento do câmbio (nominal) de curto prazo, precisamos de uma outra classe de modelos e de um enfoque analítico distinto. Isso é papo para um próximo post.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Pessôa e Ribeiro (2016). Modelos de câmbio real para a economia brasileira. FGV-IBRE, Nota Técnica.

[2] Um ótimo resumo da literatura aplicada pode ser observado em Driver e Westaway (2004). Concepts of equilibrium exchange rates”. Bank of England, Working Paper n. 248.

[3] A depender da especificação estimada, o sinal do diferencial de produtividade muda.

[4] Escolhemos esta especificação porque é a que melhor combina amplitude amostral, estabilidade e número de controles utilizados. Os resultados reportados são robustos a especificações alternativas

Comentários

Deixar Comentário