Despesas discricionárias e shutdown da máquina pública: algumas implicações para a política fiscal

Recentemente, vários analistas e institutos de pesquisa alardearam que as projeções fiscais estão apontando para um cenário em que a máquina pública pode entrar em shutdown. A Instituição Fiscal Independente (IFI), por exemplo, afirmou que a máquina pública pode se tornar inviável a partir de 2021, quando as despesas discricionárias atingiriam um patamar entre R$ 75-80 bilhões.

O shutdown da máquina pública ocorre quando as medidas de corte de despesa alcançam um nível em que o governo tem seu funcionamento prejudicado e não consegue produzir os serviços públicos mais básicos para a sociedade. A origem do termo vem dos EUA, que têm uma legislação que determina ao governo a interrupção dos seus pagamentos quando a dívida pública ultrapassa um determinado nível estabelecido pelo Congresso americano.

Essa situação tem se tornado uma realidade para o governo federal no Brasil porque as despesas primárias obrigatórias continuam crescendo e as despesas discricionárias são o único instrumento que os gestores da política econômica têm para tentar controlas as despesas. Assim, para uma dada meta fiscal e uma trajetória de teto para as despesas, o resultado tem sido a compressão das despesas discricionárias.

A continuar essa tendência, as despesas discricionárias atingiriam um montante tão baixo que inviabilizaria o funcionamento do governo. Que patamar seria esse? A partir das informações disponíveis, é muito difícil estabelecer um limite financeiro inquestionável, mas é possível obter uma estimativa, a partir de algumas observações qualitativas e quantitativas.

As despesas discricionárias – As despesas primárias do governo federal são decompostas entre obrigatórias e discricionárias. As despesas obrigatórias se referem a compromissos estabelecidos na legislação: direitos individuais (previdência, assistência social, seguro desemprego, etc.) mínimos constitucionais, vinculações e salários de servidores, por exemplo. As despesas discricionárias são aquelas sobre cujo montante o governo tem algum grau de decisão.

De acordo com o último relatório de avaliação fiscal, as despesas discricionárias representam apenas 9,2% da despesa primária do governo federal.

* As despesas de controle de fluxo representam despesas obrigatórias associadas aos mínimos constitucionais (saúde e educação) e Bolsa Família, principalmente.

As projeções da LDO 2019 indicam que essa situação deve se agravar porque as despesas discricionárias continuarão caindo em termos nominais ano após ano, saindo de R$ 129 bilhões em 2018 até chegar em R$ 52 bilhões em 2021. A LDO foi divulgada em abril, antes da greve dos caminhoneiros, da aprovação de reajuste do judiciário e do aumento de recursos destinados à educação. As estimativas mais recentes são de que, para 2019, a despesa discricionária esteja em R$ 102 bilhões, R$ 27 bilhões a menos que a previsão atual para este ano.

Projeções Fiscais - LDO (Em R$ bilhões)

Em função desse cenário é importante tentar entender qual o limite para o governo federal continuar comprimindo as despesas discricionárias.

Em primeiro lugar, é importante perceber que o fato de uma despesa ser discricionária não quer dizer que ela seja irrelevante. Nessa rubrica existem investimentos, programas públicos e custeio do governo, sem o qual ele não consegue funcionar.

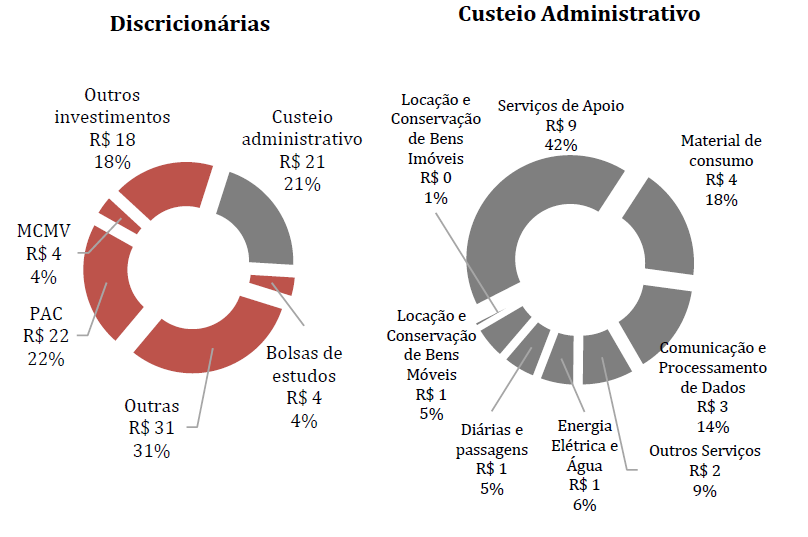

Para entender essa questão, a IFI divulgou a composição das despesas que classificou de “margem fiscal” para 2017, um subconjunto das despesas discricionárias que seriam as que poderiam ser comprimidas.

Desse total, 44% corresponde a investimentos públicos (incluindo o PAC e o Minha Casa Minha Vida), 21% corresponde ao custeio da máquina pública, 4% são bolsas de pesquisa e 31% corresponde a uma classificação genérica chamada “outras despesas”.

Fonte: IFI.

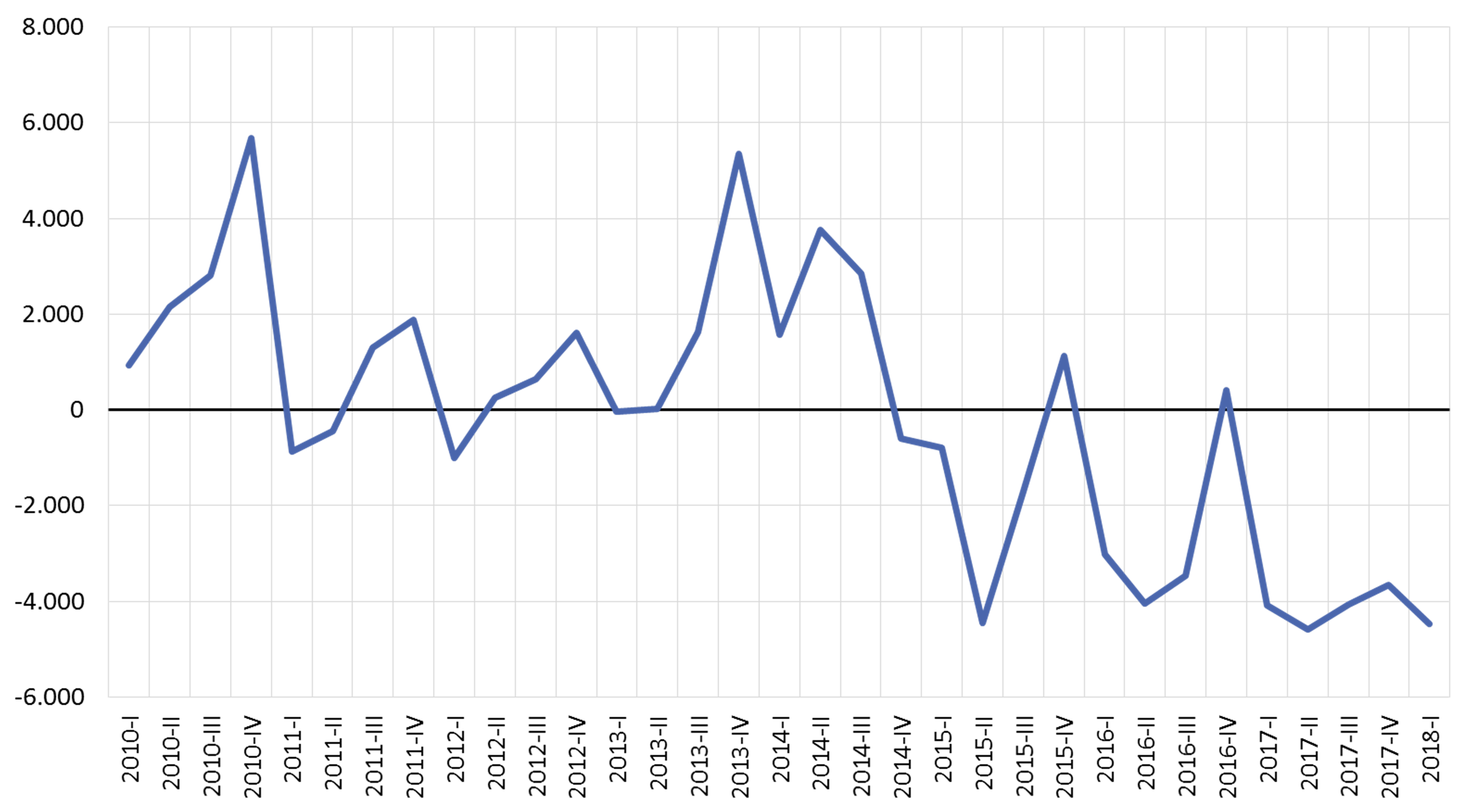

Essas despesas poderiam ser comprimidas? Provavelmente não. Se verificarmos a evolução dos investimentos públicos nos últimos anos, é possível perceber que o investimento do governo federal já passou por forte compressão e desde 2015 não é suficiente para repor o estoque de capital público. A tendência para 2018 é de continuidade dessa situação.

Investimento público líquido (R$ milhões)

Fonte: STN.

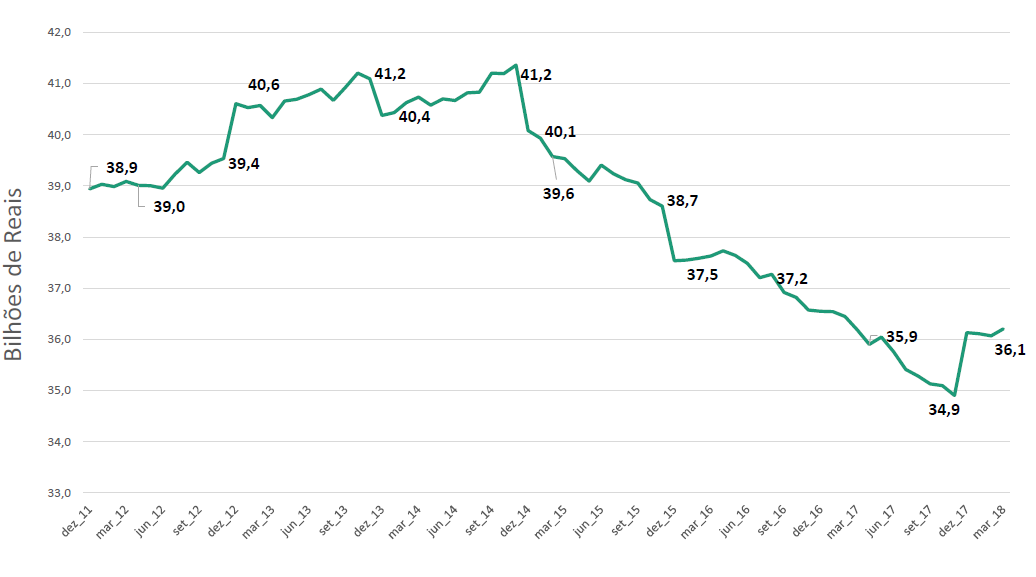

Quanto aos dados de custeio, podemos verificar no gráfico a seguir que depois de um pico de crescimento atingido em dezembro de 2014, o custeio administrativo começa uma longa queda real até se estabilizar no início de 2018. O patamar real atingido no final de 2017, de R$ 34 bilhões, significa uma redução real de 15,3% nesse período. Essa queda, seguida da elevação em 2018, em um cenário fiscal apertado, é sugestiva de que a compressão chegou no limite.

Custeio Administrativo a preços de março de 2018 (Acumulado em 12 meses)

Fonte: MPOG.

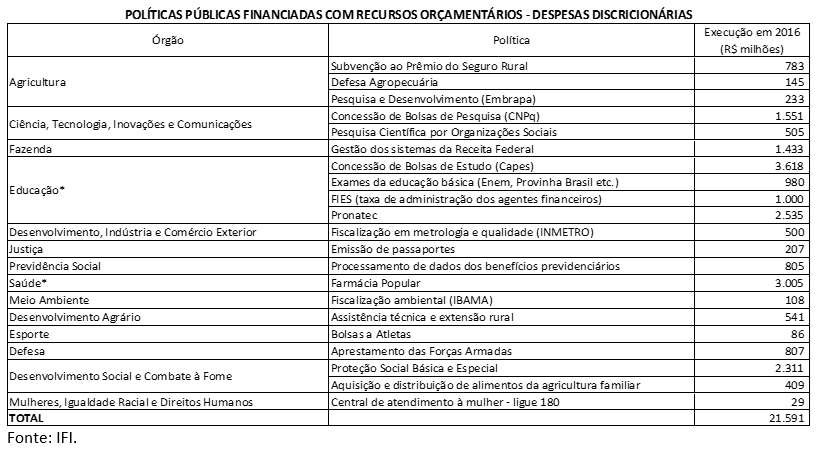

É possível imaginar que haveria espaço para cortar despesas relativas aos 31% do item “outras despesas”. Ocorre que algumas dessas despesas também não são compressíveis ou sequer são discricionárias. A IFI também divulgou um recorte programático de parte das despesas discricionárias para ressaltar esse aspecto.

A Tabela a seguir apresenta as despesas com algumas políticas públicas que são financiadas com despesas discricionárias. O Governo gasta, por exemplo, R$ 1 bilhão com taxa de remuneração das instituições financeiras para manutenção dos contratos ativos no FIES. Esta na prática é uma despesa obrigatória. Outra despesa que segue a mesma lógica é a contribuição para os organismos internacionais.

Algumas despesas prestam serviços importantes e típicos de Estado, tais como as despesas com pesquisa da EMBRAPA, a emissão de passaportes, manutenção de atendimento à mulher vítima de violência. Enfim, parece existir muito pouco espaço para comprimir essas despesas.

Um exemplo dos efeitos dessa compressão está na famosa carta da CAPES que informou que, com o orçamento que lhe foi apresentado para 2019, deve interromper o pagamento de bolsas a partir de agosto do próximo ano. O IBGE também tem encontrado dificuldades para realizar o Censo Demográfico, pois precisaria de R$ 1bilhão, mas só deve conseguir R$ 250 milhões. A execução desse projeto envolve a contratação de 300 mil funcionários temporários.

Neste segundo semestre, o governo tem tentado realocar R$ 500 milhões para que os órgãos possam continuar funcionando. Uma das prioridades é para as agências do Instituto Nacional da Seguridade Nacional que “estão em situação emergencial, sob risco de parar de funcionar devido à necessidade de recursos” (Jornal Valor Econômico, 17 de agosto de 2018). Certamente, o governo pode aperfeiçoar seu sistema de alocação de recursos discricionários e é fato que existem interesses políticos que dificultam isso, mas quando faltam R$ 500 milhões em um orçamento de R$ 1,3 trilhão é porque a despesa está bastante comprimida.

No ano passado, o governo anunciou um contingenciamento de R$ 42 bilhões. Se esse contingenciamento fosse seguido, as despesas discricionárias teriam atingido R$ 105 bilhões, segundo o Relatório de Avaliação de Receitas e Despesas do 4º bimestre de 2017. Para evitar uma paralisação da máquina pública já no meio do ano, como amplamente se noticiou à época, o governo teve que rever a meta fiscal e as despesas discricionárias terminaram 2016 em R$ 114 bilhões.

Quando se olha por todos os indicadores disponíveis, a impressão é que as despesas discricionárias estão muito próximas do mínimo razoável para manter o governo funcionando. Dessa forma, se a despesa discricionária se situar abaixo de R$ 120 bilhões, valor próximo ao observado nos últimos anos, é muito provável que o governo federal já esteja muito próximo de aplicar um shutdown na prática.

Os mecanismos automáticos de ajustamento da despesa – A Emenda Constitucional 95 trata dos mecanismos de ajustamento da despesa caso haja um shutdown da máquina pública. Em linhas gerais, as medidas de ajustamento proíbem: (i) o reajuste de salários e concursos públicos, (ii) a ampliação dos subsídios e; (iii) o reajuste em termos reais do salário mínimo.

Em função desse cenário de provável shutdown, um grupo de pesquisadores do IBRE divulgou um exercício para entender o impacto sobre a despesa e a dívida pública se o governo acionar as medidas de ajuste automático previstas pela Constituição.

Os resultados mostraram que, mesmo com o acionamento dessas medidas, não seria possível retomar a trajetória previamente estabelecida para as despesas e, por esta razão, esses mecanismos se manteriam acionados por muitos anos. Significa que essas cláusulas funcionariam em moto perpétuo para usar um termo da moda.

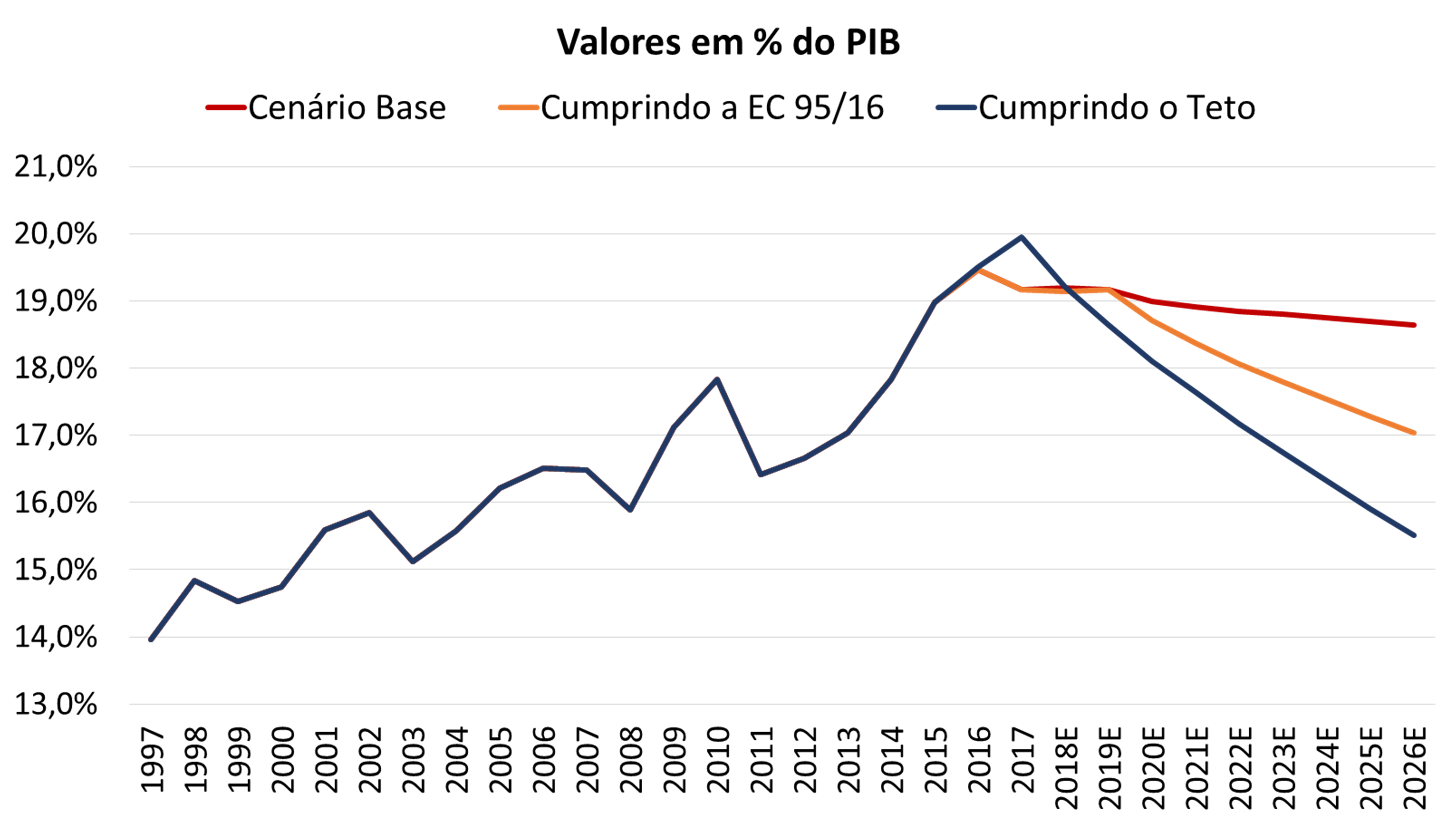

Trajetórias para a despesa primária

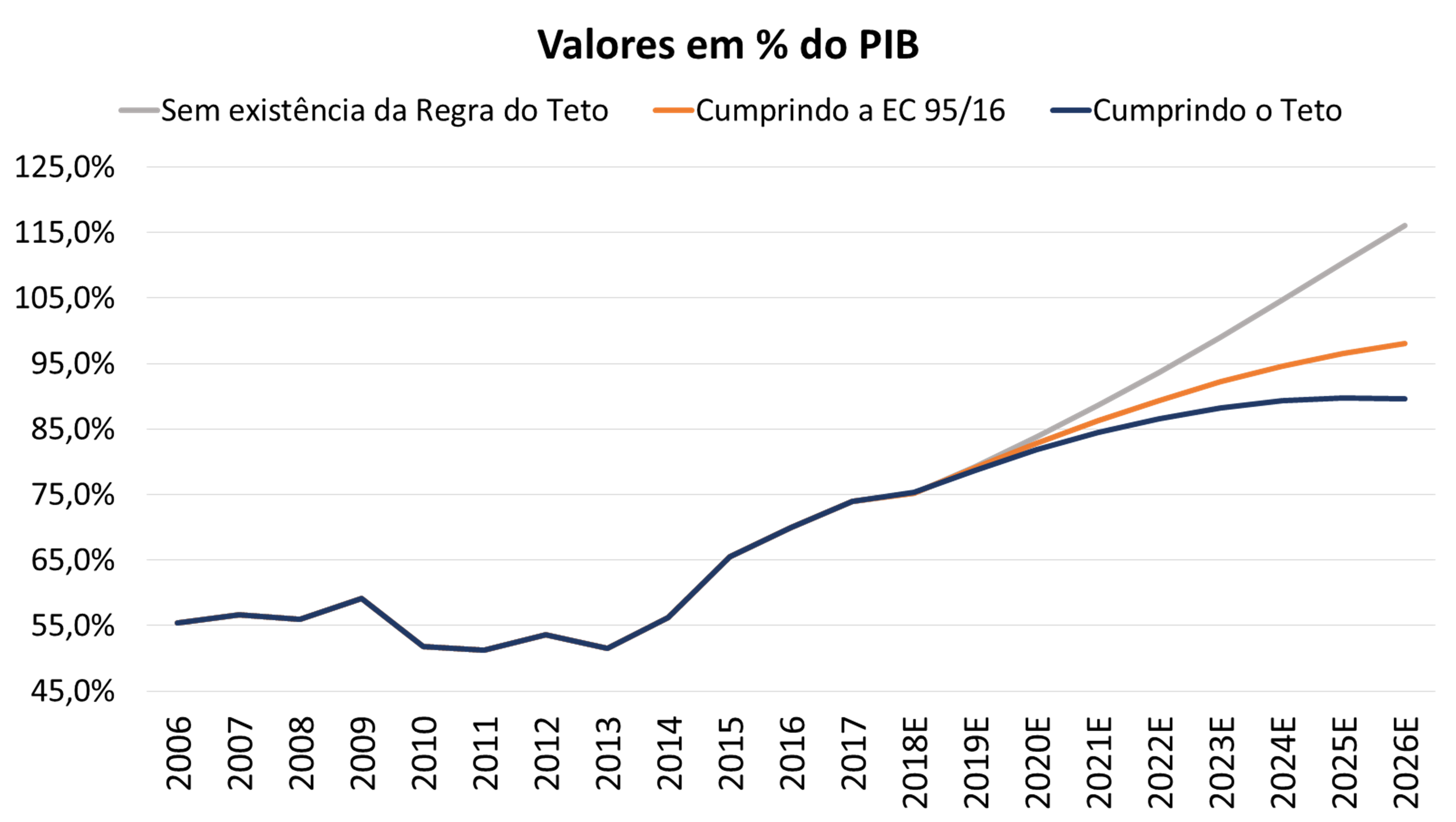

As projeções para a dívida bruta do governo geral mostram, por sua vez, que a dívida demoraria muito tempo para se estabilizar. Em vez de se estabilizar em 2023 pelo cenário do teto de despesas, esse processo seria empurrado para depois de 2026.

Cenários para a dívida bruta

A judicialização da política fiscal – Até que ponto é factível imaginar que essas medidas poderiam ser aplicadas indefinidamente? Recentemente, o TCU entendeu que as despesas com os concursos públicos deveriam estar fora do teto por ser uma despesa financiada com recursos próprios obtidos a partir das inscrições. Esse é o primeiro furo do teto.

É importante aguardar os desdobramentos desse assunto, mas essa decisão tem bastante repercussão, já que várias atividades são financiadas com recursos próprios, como a fiscalização das agências reguladoras e a emissão de passaportes. No limite, esse raciocínio poderia ser aplicado a qualquer despesa que possua vinculação de recursos ou que gere uma receita que possa servir de justificativa para tal decisão.

A Constituição Federal determina em seu artigo 37, parágrafo X, que os servidores públicos devam ter reajustes anuais:

Art. 37:

X - a remuneração dos servidores públicos e o subsídio de que trata o § 4º do art. 39 somente poderão ser fixados ou alterados por lei específica, observada a iniciativa privativa em cada caso, assegurada revisão geral anual, sempre na mesma data e sem distinção de índices.

Qual será a decisão do STF quando se deparar com o impedimento para os reajustes previsto na Emenda 95 sendo aplicado por vários anos? Observando esse conjunto de questões a partir da situação atual, parece haver uma tendência de judicialização cada vez maior da política fiscal o que é bastante negativo para a nossa debilitada democracia.

Agenda fiscal – A agenda fiscal para o próximo governo tem se tornado cada vez mais pesada e existem muitas incertezas sobre como este processo será conduzido. É importante entender os limites do que pode ser feito, para que o ajuste seja equilibrado e viável. Ao se rediscutir a emenda do teto, é importante ter claro as principais conclusões dessa experiência:

- O limite ideal para o gasto tem que resultar de uma combinação entre a necessidade de ajuste fiscal e a viabilidade técnica de se elaborar o orçamento.

- Se não houver consenso mínimo sobre as outras reformas, há descasamento das regras fiscais brasileiras e engessamento da política fiscal.

- A regra deve ser melhorada para que a taxa de crescimento real da despesa convirja gradativamente para o PIB e que seja revisitada a cada quatro anos.

- Um limite para o gasto realista não impede que as reformas sejam feitas, mas impede que a regra tenha que ser alterada em um futuro próximo, causando sinais dúbios aos agentes econômicos, incerteza e perda de credibilidade.

O que está acontecendo hoje era previsível. O ajuste é necessário, mas é importante respeitar os limites do possível.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário