Dificuldades adicionais na condução da política monetária anti-inflacionária

BC enfrenta certos obstáculos em seus esforços para levar a inflação para a meta. Tem crescido a probabilidade de a Selic a ser praticada no final do atual ciclo de juros ficar aquém do necessário para levar a inflação a 3,0%.

Na seção sobre política monetária do Boletim Macro de outubro último, ressaltamos o fato de que “a política fiscal dá sinais de estar muito perto de constituir um obstáculo intransponível para o objetivo de termos uma inflação baixa e estável. Mantida a maneira atual de conduzir o quadro fiscal, é bem possível que o nível de juros exigido para levarmos a inflação para a meta seja um número difícil de ser sustentado, politicamente, como foram os 13,75% recentes. Nesse caso, colheríamos inflação superior à desejável, juros reais ainda muito altos e desaceleração do crescimento econômico”.

À medida que o tempo passa, as dificuldades para conduzir uma política monetária anti-inflacionária, voltada para levar a inflação para a meta, parecem crescer. De pronto, basta dizer que a inflação corrente parou de melhorar. O próprio Banco Central mostra-se consciente dessa realidade. Na ata da reunião do Copom de novembro, os dirigentes da instituição referiram-se à “interrupção no processo desinflacionário”.

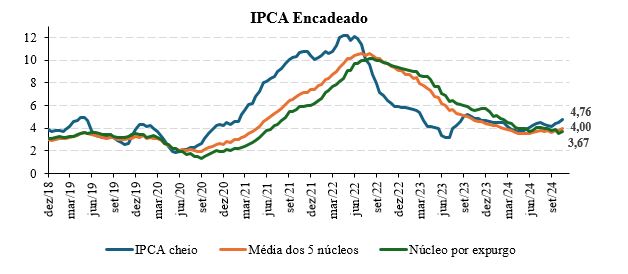

Na realidade, em 12 meses, o IPCA pleno mostra uma ligeira tendência de alta, como indica a figura abaixo. Na mesma métrica, duas medidas de núcleo revelam certa estabilidade. O núcleo por expurgo e a média das cinco principais medidas de inflação nuclear.

Fontes: IBGE. Últimos dados: Outubro/2024. Notas: o núcleo por expurgo exclui energia e alimentação.

Mas não é só isso. São crescentes os sinais de desconforto dos investidores com o quadro econômico prevalecente no país. Ilustra essa afirmação o enfraquecimento do real no mercado de câmbio, a despeito do alargamento do diferencial observado entre as trajetórias esperadas de juros no Brasil e nos Estados Unidos.

Dois aspectos do quadro macroeconômico hoje prevalecente no país, ambos relacionados com o mercado de títulos públicos, deixam claro que nosso principal problema tem a ver com o extraordinário avanço da relação dívida bruta/PIB nos últimos dez anos. Nos dois anos mais recentes, a serem encerrados no final de 2024, tal relação terá subido em torno de sete pontos percentuais, passando de cerca de 72% para aproximadamente 79%. A isso se soma a falta de perspectiva concreta de correção dessa preocupante trajetória.

Preocupação dos investidores com a sustentação do endividamento público certamente explica boa parte da alta dos juros reais de mercado, expressos no mercado dos títulos governamentais. Determinadas maturidades dos papéis conhecidos por NTN-Bs têm sido negociadas a juros reais próximos de 7,0% a.a. Sinal muito claro de que o país está sendo percebido como de risco elevado para aplicações financeiras.

Por certo, devido ao fenômeno de arbitragem, títulos de juros prefixados também embutem juros reais esperados elevados. Por conseguinte, mostra-se bastante alto o custo de rolagem da dívida pública, razão pela qual o Tesouro não tem insistido em fazer a rolagem integral mediante venda dos papéis mais tradicionais, prefixados e indexados à inflação. Numa tentativa de evitar custo elevado para o Tesouro, e na esperança de que os juros de política monetária cedam mais adiante, a preferência acaba recaindo na emissão de títulos indexados à Selic, as chamadas Letras Financeiras do Tesouro (LFTs). E, para completar a rolagem, o BC se incumbe de recorrer às operações compromissadas, lastreadas em papéis da carteira da autoridade monetária.

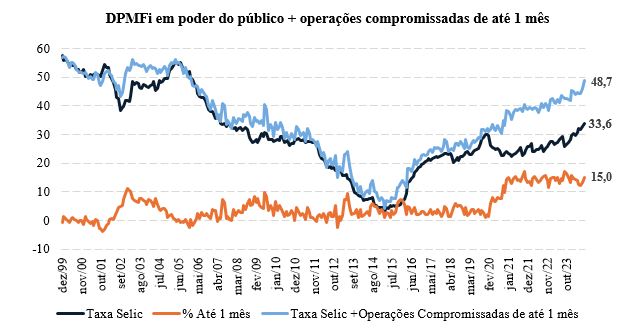

A figura abaixo mostra que, no momento, chega a mais de 48% o percentual da dívida pública mobiliária federal indexada à Selic. São cerca de 33% de LFTs e 15% de compromissadas de até 1 mês.

Fontes: Tesouro Nacional. Últimos dados: Agosto/2024.

Não pode haver dúvida. Juros reais altos e praticamente metade da dívida pública mobiliária indexada à taxa de overnight são sinais de elevada percepção de risco por parte dos investidores. Tais fatores operam no sentido aumentar a faixa neutra de juros.

A consequência básica do raciocínio acima expresso é simples: a taxa Selic capaz de viabilizar a convergência da inflação à meta torna-se ainda mais alta do que anteriormente previsto. Em suma, parece ter crescido a probabilidade de a Selic a ser praticada no final do atual ciclo de juros ficar aquém do necessário para levar a inflação a 3,0%.

Esta é a seção de Política Monetária do Boletim Macro FGV IBRE de novembro de 2024.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário