Dois conceitos de dívida bruta e um conceito de dívida líquida

A perspectiva de déficit primário de 10% do PIB, com déficit total (primário + juros) de 14% do PIB, recolocou a sustentabilidade da dívida pública como tema central do debate macroeconômico.

Ainda não sabemos como e quando sairemos da crise atual, mas sabemos que será com mais dívida pública, bruta e líquida. Para entender melhor o debate fiscal, vale a pena revisitar estas duas definições de dívida, uma vez que, no Brasil, o Banco Central (BC) adota conceito próprio de dívida bruta.

Mais especificamente, ao final de cada mês, o BC divulga os valores e composição das dívidas bruta e liquida do “Governo Geral” (União, Estados e Municípios) e da dívida líquida do “Setor Público” (Governo Geral, BC e estatais não financeiras exclusive Petrobras e Eletrobras).

No caso da dívida bruta, o BC adota um conceito diferente do padrão internacional do FMI, o que diminui o endividamento bruto do Governo Geral. Porém, para evitar confusão e sem alarde, o BC também divulga os dados na definição do FMI, de modo que o público tenha dois conceitos de dívida bruta. Vejamos os dados.

De acordo com a metodologia do FMI, nossa dívida bruta foi de 87,4% do PIB em março. Já pelo cálculo do BC, o número foi 78,4%. A diferença de 9 pp do PIB vem do tratamento dos “títulos livres” do Tesouro Nacional (TN) na carteira do BC. Nossa autoridade monetária considera como dívida somente os títulos que o BC vendeu ao mercado em operações compromissadas. Já no caso do FMI, todos os títulos emitidos pelo TN de posse do BC são considerados dívida.

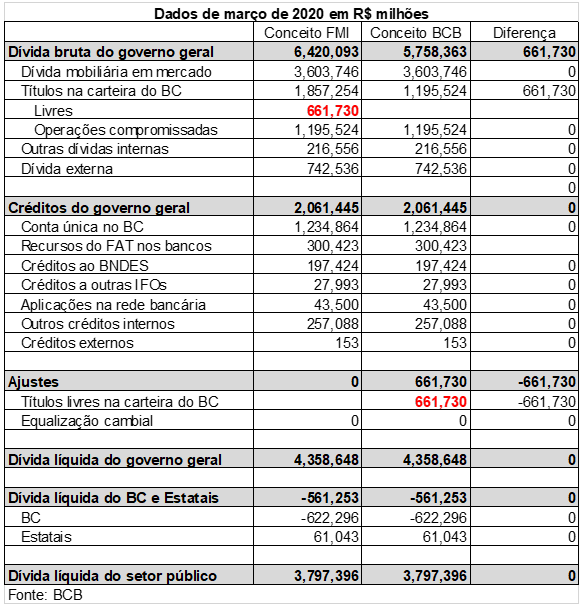

Para ilustrar a diferença, a tabela 1 apresenta os dados de março de 2020. De acordo com o BC a dívida bruta do governo geral foi de R$ 5.758 bi. Para o FMI o valor foi de R$ 6.420 bi. A diferença de “apenas” R$ 662 bi corresponde aos títulos livres do Tesouro na carteira do BC.

Tabela 1

Agora o ponto interessante: apesar de divergir do FMI na dívida bruta, o BC converge para o FMI na dívida líquida. Por quê? Porque ao considerar os depósitos do TN no BC como ativo financeiro do TN, o BC também tem que considerar os títulos livres do TN da carteira do BC como passivo do TN.

O BC ainda faz um “ajuste” adicional em sua metodologia, incluindo a “equalização cambial” líquida como passivo do TN junto ao BC. Esta conta registra o resultado cambial do BC, isto é, o efeito da variação cambial sobre o balanço do BC e o resultado dos swaps cambiais feitos pela autoridade monetária.

Com base em uma lei de 2008 (MP 435, convertida na Lei 11.803), BC e TN deveriam fazer ajustes semestrais entre si. Quando houvesse resultado cambial positivo, o BC deveria depositar o “lucro” na conta única do TN. Quando houvesse resultado cambial negativo, o TN deveria emitir títulos diretamente para o BC, cobrindo o “prejuízo”.

A equalização cambial foi adotada em conjunto com a mudança de metodologia do BC no cálculo da dívida bruta, evidenciando um “acordo” entre as duas instituições: o TN assumiria o resultado cambial do BC, enquanto o BC excluiria os títulos livres em sua carteira do cálculo da dívida bruta do governo.

O acerto periódico de equalização cambial entre BC e TN gerou algumas críticas, pois ele seria “desbalanceado”, uma vez que o BC pagava o TN em moeda, enquanto o TN pagava ao BC em títulos. Este tipo de crítica perde sentido quando consideramos que o BC é uma instituição 100% do TN e, do ponto de vista macroeconômico, o que interessa para a inflação e sustentabilidade da dívida é o balanço consolidado do TN e BC (Walsh 2017).

Mais importante, como saques da conta única do TN aumentam a base monetária, caso o eventual gasto da equalização cambial pelo TN seja excessivo à taxa de juro vigente, o BC terá que reduzir a quantidade de moeda na economia via operações compromissadas. No final do processo, dado que o BC fixa a SELIC para controlar a inflação, é a demanda por moeda e títulos da sociedade à taxa de juro vigente que determina como o TN se financiará.

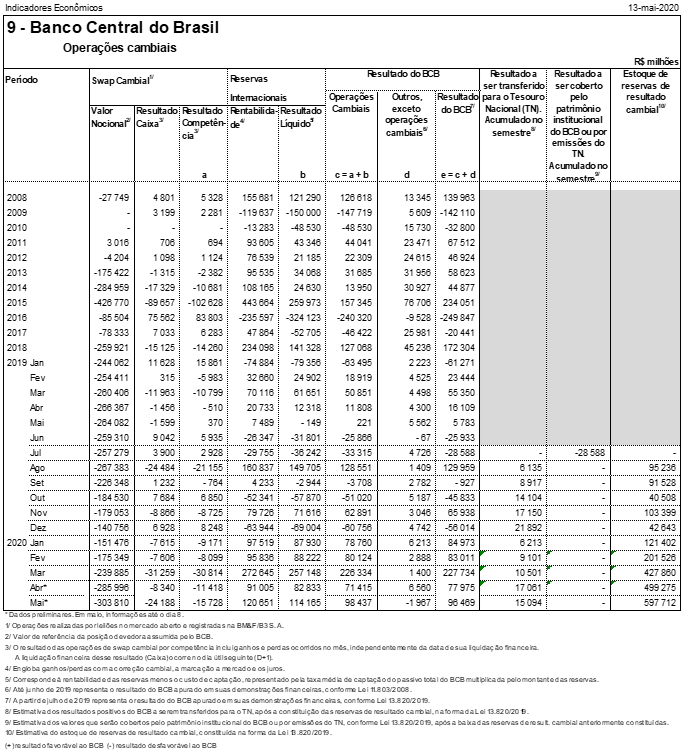

Independente das considerações acima, o acerto cambial periódico entre TN e BC mudou recentemente. A partir de meados de 2019, a variação cambial voltou a ser registrada no BC, em uma conta específica de “estoque de reservas cambiais”, que pode ou não ser objeto de ajuste com o TN. A tabela 2 abaixo, produzida pelo próprio BC, apresenta a nova forma de registro do resultado cambial da autoridade monetária.

TABELA 2

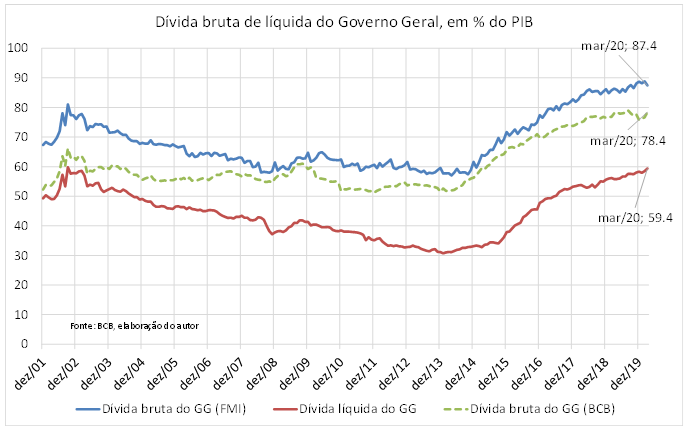

Voltando aos conceitos de dívida líquida e dívida bruta, a figura 1 abaixo apresenta a evolução dos conceitos do FMI e do BC. A diferença entre as duas medidas de dívida bruta recuou nos últimos meses, pois o BC teve que usar títulos públicos para enxugar a liquidez injetada pela recente liberação de depósitos compulsórios.

Figura 1

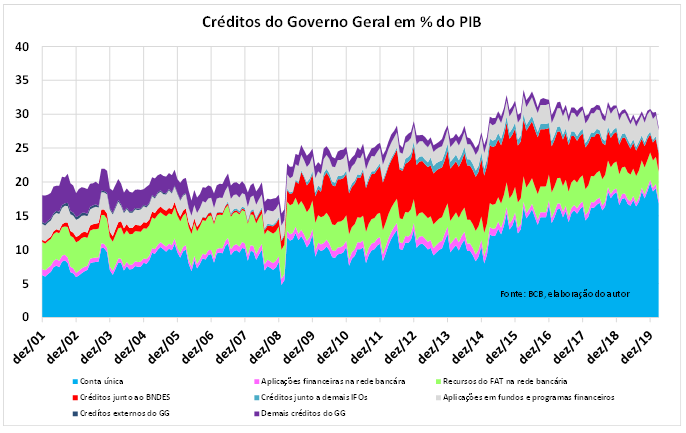

Tomando o conceito do FMI como referência, a diferença entre dívida bruta e dívida líquida na figura 1 corresponde aos ativos de renda fixa do governo menos a equalização cambial líquida devida pelo TN ao BC. Focando no primeiro termo, a figura 2 apresenta a evolução dos ativos de renda fixa do governo.

Figura 2

A maior parte dos créditos do governo geral consiste dos depósitos do TN no BC, seguida dos créditos do FAT na rede bancária e dos empréstimos do TN ao BNDES. O último item vem caindo desde o início de 2016, quando houve o primeiro saque antecipado de recursos junto ao BNDES, mas o TN ainda tem 2,7% do PIB “aplicados” em seu banco de desenvolvimento. A intenção inicial do governo Bolsonaro era zerar este valor até 2022, mas diante da crise do Covid-19, os saques programados para este ano foram suspensos, de modo a permitir que o BNDES aumente a oferta de crédito emergencial para empresas.

Olhando para frente, caso o Tesouro saque mais recursos da conta única e a SELIC permaneça bem acima de zero, o BC provavelmente terá que esterilizar o impacto monetário dos saques do TN, como já aconteceu em março. Se isto se confirmar, a diferença entre as medidas de dívida bruta adotadas pelo BC e FMI tende a ficar cada vez menor.

Por fim, para facilitar o debate, sobretudo quando a situação brasileira é comparada a outros países, o BC deveria divulgar os dados no formato da figura 1, isto é:

(1) apresentar a dívida bruta no conceito do FMI,

(2) esclarecer quanto desta dívida deve-se a emissão direta do TN para o BC, por motivos de política monetária, e

(3) avaliar como as variações dos créditos do governo geral influenciam a dívida bruta.

O terceiro ponto é o principal, pois a redução de créditos via saques antecipados do TN junto ao BNDES (de 2015 a 2019) e venda de reservas internacionais pelo BC (a partir de 2019) têm evitado o aumento explosivo de sua dívida bruta nos últimos anos. Este “ajuste financeiro” é perfeitamente válido para compensar temporariamente a dificuldade de “ajuste fiscal” via resultado primário, mas dado que depósitos no BNDES e reservas internacionais são ativos finitos, ele não poderá prosseguir indefinidamente.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário