Dúvidas sobre a inflação americana

Se inflação dos EUA se estabilizar em 4%-5%, o que é provável, para descer à meta de 2% é preciso em tese crescimento significativamente abaixo do potencial. Mas será que inflação pode cair até a meta “por gravidade”, sem dor?

A grande dúvida hoje da conjuntura econômica internacional refere-se à natureza do processo inflacionário americano. Temos tratado desse tema neste espaço e ele estará conosco por mais uns seis meses aproximadamente.

A dúvida é a quantidade de dor que será necessária para que a inflação retorne à meta de 2% ao ano.

Com a reversão dos choques, tudo sugere que a inflação irá se estabilizar em um patamar entre 4% e 5%. Em abril, a inflação ao consumidor – CPI na sigla em inglês – fechou em 4,9% e o índice que exclui alimentos e energia fechou em 5,5% e 5,3% para a inflação trimestral (já considerando a taxa anualizada). Os dados sugerem alguma estabilidade da inflação nesse patamar. A inflação trimestral do núcleo do CPI por exclusão, que, como vimos, fechou abril em 5,3%, marcou 4,9% em novembro. Há certa estabilidade do núcleo por exclusão no patamar de 5%.

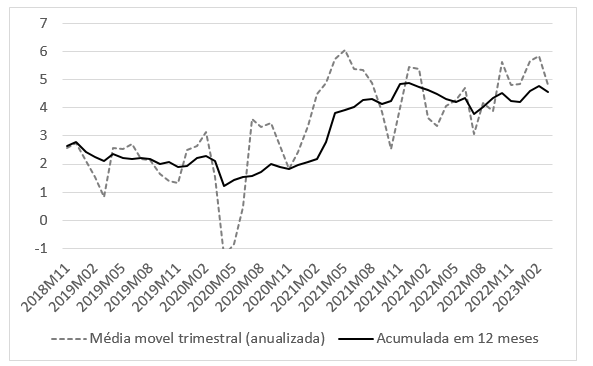

Um indicador que tem chamado a atenção, por refletir melhor o estado da demanda agregada e, portanto, a dinâmica da inflação livre dos choques, é a inflação de serviços que exclui aluguéis e a conta de energia. A figura abaixo apresenta a inflação medida pelo deflator do consumo das contas nacionais que exclui aluguéis e a conta de luz. O último dado é de março.

Tanto a inflação trimestral anualizada quanto a inflação acumulada em 12 meses apresentam grande estabilidade: desde meados de 2021 rodam entre 4% e 5%.

Se, de fato, a inflação se estabilizar em torno de 4,5%, será necessária uma desinflação de 2-2,5 pontos percentuais. Sob a hipótese de que a razão de sacrifício seja de 1 – isto é, para cada ponto percentual de desinflação a taxa de desemprego precisa subir 1 ponto percentual –, a desinflação requererá elevação do desemprego em 2 pontos percentuais.

Para que o desemprego se eleve em 2 pontos percentuais será necessário que, ao longo de um intervalo de tempo – de 12 a 24 meses –, o crescimento acumulado seja 4 pontos percentuais menor do que a taxa de crescimento potencial, que se encontra pouco abaixo de 2%. Dois anos de crescimento zero resolvem. Um ano de crescimento negativo em 2% também resolve. E assim sucessivamente.

E, aparentemente, se o juro real – isto é se a taxa de juros básica americana (conhecida por fed funds ou simplesmente FF) líquida da inflação esperada – rodar em torno de 2%, o serviço será feito. Ou seja, a economia experimentará a desaceleração necessária para trazer a inflação para a meta de 2%. A dúvida aqui é se de fato 2% reais fazem o serviço. Ninguém sabe. Pode ser mais – se a inércia for maior do que se imagina – e pode ser menos – se, por exemplo, o aperto do crédito produzido pelas falências de bancos médios fizer parte do serviço.

Porém, voltando ao início da coluna, há uma dúvida importante. Será que a inflação não cairá por gravidade, de maduro, sem a necessidade de dor? A dúvida é legítima pois, pela primeira vez, temos uma desinflação que ocorre em ambiente de expectativas inflacionárias de longo prazo ancoradas. Há indicadores que sugerem algum otimismo. A inflação trimestral anualizada do núcleo de médias aparadas para o CPI fechou abril a 4,2% vindo de 7,8% em junho de 2022. Uma respeitável desinflação. Qual indicador mensura melhor a inércia da inflação – se médias aparadas ou serviços com exclusão de aluguéis e a conta de energia –, saberemos nos próximos meses.

A aposta da coluna é que será necessário dor. A ver.

(continua...)

Leia aqui o artigo completo na versão digital do Boletim Macro de maio/2023.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário