É chegada a hora de ajustar a Selic

Introdução

Inexiste regra para as autoridades monetárias de determinado país promoverem ajuste na taxa básica de juros da economia. Sabemos, porém, que, dependendo das circunstâncias, eventual demora em reduzir os juros de política monetária pode custar caro em termos de prejuízos à atividade econômica. Na direção contrária, eventual demora em agir pode acarretar alta indevida da inflação, algo igualmente custoso.

No caso brasileiro atual, não parece absurdo argumentar que a taxa básica de juros se encontra em patamar excessivamente baixo, dado o quadro econômico vigente. Na opinião de muitos, o ajuste da Selic deveria ter começado já há algum tempo.

O Banco Central tem sido cauteloso. Seus dirigentes têm perfeito entendimento acerca da fraqueza da economia. Estimativas correntes sugerem contração da atividade econômica no primeiro trimestre de 2021 e possivelmente nova contração no segundo. Insegurança e alta expressiva das incertezas em geral estão entre as principais consequências da pandemia, fenômenos esses inibidores do consumo, dos investimentos e da contratação de mão de obra.

Sendo assim, a cautela do BC é justificável. Acreditamos, porém, ter chegado o momento para iniciar um ciclo de alta de juros. O custo de não agir agora em março afigura-se elevado.

As circunstâncias que levaram o BC a reduzir a Selic a 2,00%

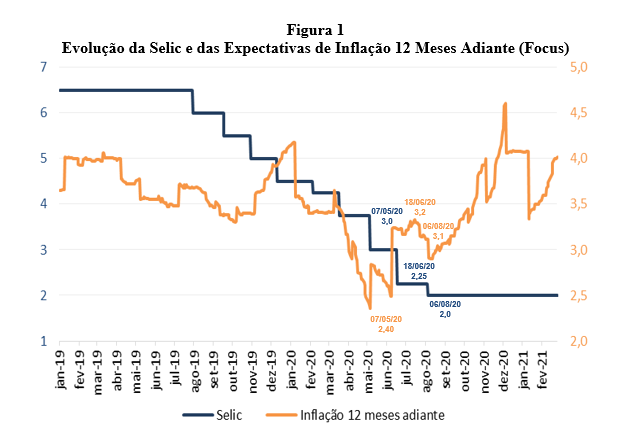

A partir de 2016, com as trocas efetuadas na administração federal e no próprio comando do Banco Central, foram criadas condições para uma certa melhora das expectativas de inflação. A despeito do quadro recessivo que se instalara no país, as autoridades monetárias mantiveram estável a taxa Selic nos primeiros encontros do Copom sob a nova gestão. A demonstração de firmeza deu impulso extra à trajetória de queda das expectativas inflacionárias. À medida que a própria inflação cedia, o BC pode pôr em prática um longo ciclo de queda da taxa básica de juros. Em fevereiro de 2020, a Selic havia chegado a 4,25%, tendo sido reduzida, portanto, em 1.000 pontos base, a partir dos 14,25% observados em outubro de 2016.

Em março, os sinais de pandemia já eram evidentes. Seria sem sentido sequer pensar em não dar continuidade à trajetória declinante dos juros. Na reunião daquele mês, o Copom reduziu a Selic ainda mais, para 3,75%. No encontro de maio, o ambiente dominante em praticamente todo o mundo era de crise aguda, possivelmente a mais grave de todos os tempos. Mais um movimento baixista inevitável. A Selic foi diminuída para 3,0% ao ano. Com dois ajustes adicionais, de 75 e 25 pontos, respectivamente em junho e agosto, a Selic chegou aos 2,0%.

Supostamente, dois fatores levaram o BC a reduzir a Selic até esse patamar. De um lado, o extraordinário quadro recessivo refletido nas quedas fortes e abruptas da atividade econômica, tanto aqui quanto no exterior. Difícil pensar num banco central que tenha evitado dar estímulo monetário expressivo. O BCE e o Banco do Japão encontraram dificuldades para reduzir ainda mais suas taxas básicas, pois elas já haviam chegado a quase zero. Os bancos centrais americano e inglês tinham espaço para reduzir os juros básicos, e o fizeram rapidamente, levando-os a praticamente zero em meados de março. No Brasil, o quadro não era nem um pouco melhor do que em outros países. Era inevitável dar continuidade à queda da Selic.

De outro lado, como segundo fator, as perspectivas da inflação eram boas, quando se comparavam as inflações esperadas com as metas oficiais. A pesquisa Focus mostrava que, nas reuniões do Copom de maio, junho e agosto, os números esperados da inflação doze meses adiante eram, respectivamente, 2,4%, 3,2%, e 3,1%. As forças deflacionárias da pandemia sustentavam expectativas otimistas para a inflação, a ponto de, no encontro de agosto, o Copom ter decidido introduzir um viés de baixa para a taxa Selic, sob a forma de forward guidance.

O fato de no segundo semestre terem surgido surpresas inflacionárias desagradáveis tem levado muitos a acreditar que “o estímulo monetário extraordinário” a que se refere a última ata do Copom tenha sido fruto dessa surpresa. Isto é apenas parcialmente verdadeiro. Por certo, a inesperada alta mais acentuada dos preços tornou a política monetária ainda mais estimulante. Os números citados no parágrafo acima deixam clara, porém, a intenção do BC de levar a Selic para um patamar negativo, em termos reais. Em parte, portanto, o estímulo extraordinário foi um movimento deliberado. (Figura 1).

As justificativas para que se inicie em março um novo ciclo de alta da Selic

Os choques inflacionários surgidos no segundo semestre de 2020 foram mais disseminados do que se imaginava à primeira vista, e acabaram contaminando o comportamento dos núcleos da inflação. Avaliando-se pelo desempenho do IPCA-15, última dado conhecido relativo à medida oficial de inflação, nota-se que a média móvel trimestral da média das cinco medidas de núcleo estimadas pelo BC experimentou rápida aceleração, passando de zero em junho do ano passado para 5,6% a.a. em janeiro de 2021. Uma vez conhecida a informação de fevereiro, viu-se que caiu para 5,1%, ao ano.

É possível imaginar essa queda como sinal de que os efeitos dos choques do ano passado se encontrem em dissipação. Mas esta é apenas uma possibilidade. De qualquer modo, trata-se de um patamar elevado, pouco confortável.

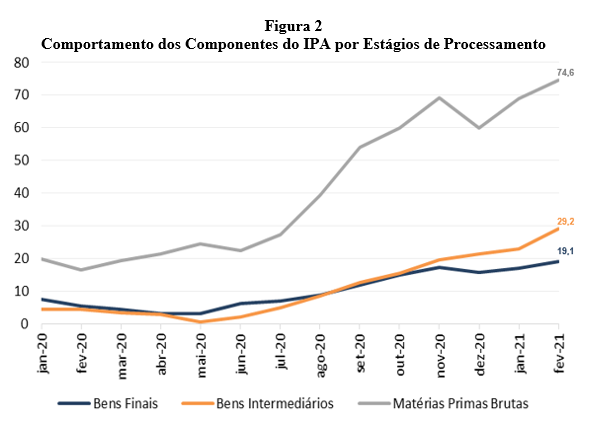

Preocupações com os efeitos defasados dos choques ganham um certo estímulo quando se examina a desagregação do comportamento recente do IPA por estágios de processamento. Nos últimos doze meses, as matérias primas brutas experimentaram alta de quase 75,0%. Foi nesse início da cadeia produtiva que os choques de preços ao produtor se mostraram mais acentuados, devido ao comportamento das cotações em dólar das commodities e da taxa de câmbio. Nas etapas seguintes do processo produtivo, os repasses foram menos expressivos, devido à existência de outros custos de produção que não subiram na mesma intensidade. Bens intermediários subiram 29,2% e bens finais 19,1%. (Figura 2).

Diante disso, parece legítimo supor que haja ajustes reprimidos de preços, passíveis de se materializarem. Trata-se de um fator de risco para a inflação.

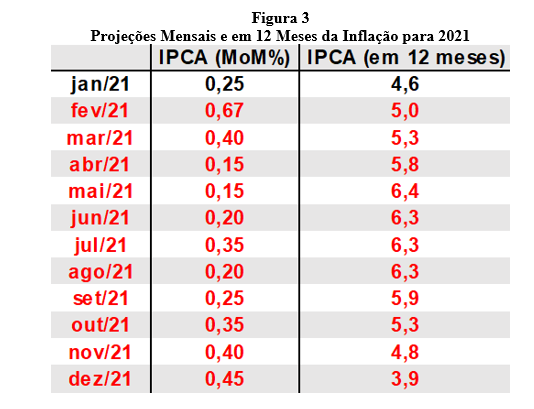

Outro fator de risco na mesma direção tem a ver com a constatação de que, devido ao abandono de alguns meses de inflação muito baixa em 2020, o ritmo de crescimento dos preços ficará acima de 6,0% ao ano, quando medido em doze meses, permanecendo nesse patamar por uns quatro meses. Sob circunstâncias normais, isto não deveria ser visto com preocupação. Muitos diriam tratar-se de uma questão estatística, vista pelo espelho retrovisor. (Figura 3).

Fonte: MCM Consultores

É preciso considerar, porém, que o ambiente econômico sofreu expressiva deterioração nos últimos dias, a partir da substituição abrupta do presidente da Petrobras pelo Presidente da República, num movimento de motivação puramente populista. Tal episódio acabou por consolidar a ideia de que a administração atual nada tem de inclinação liberal.

Ao mesmo tempo, a discussão em torno da PEC 186 parece deixar claro que não devemos esperar medidas expressivas de ajuste fiscal no período restante da presente administração. Para acompanhar a aprovação de um novo auxílio emergencial, foram imaginadas duas situações passíveis de acionar determinados gatilhos, que ajudariam a conter a expansão dos gastos públicos. Tais situações seriam a de emergência fiscal e a de calamidade pública. A primeira dificilmente se materializará neste governo, uma vez que o parâmetro estabelecido para caracterizá-la (relação despesas obrigatórias/despesas primárias totais de 95%) dificilmente será atingido, no horizonte previsível. Quanto à segunda, na eventualidade de nova calamidade, os gatilhos foram pensados simplesmente como compensação para os gastos extraordinários associados ao novo quadro. Em síntese, o novo auxílio emergencial provavelmente será aprovado sem qualquer contrapartida que envolva o enfrentamento direto do nosso principal problema fiscal, representado pelo crescimento das despesas obrigatórias.

Sinais de iniciativas populistas e ausência de apetite para pôr em prática as medidas de ajuste fiscal de que o país precisa certamente compõem um ambiente pouco propício ao controle da inflação. A resposta que o mercado de câmbio tem dado ilustra essa afirmação.

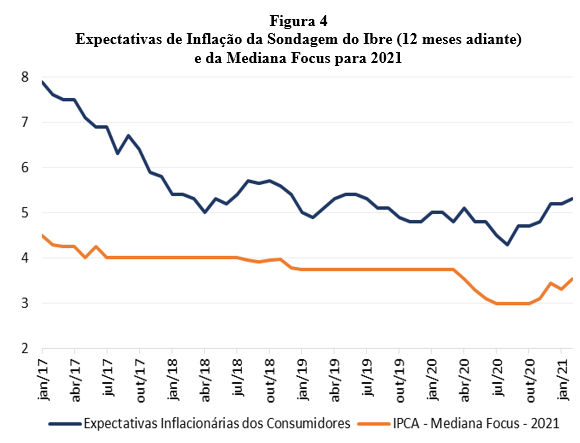

Não surpreende, portanto, que as expectativas de inflação estejam em alta. E este é um canal pelo qual choques inflacionários podem se transformar em algo de raízes mais profundas. O resultado da pesquisa Focus divulgado na segunda-feira dia 01 de março indica mediana de 3,87% para a inflação de 2021. Pesquisa rotineira feita junto a não-especialistas, conduzida pelo FGV/Ibre, revela trajetória altista das expectativas desde meados do ano passado. Como nessa sondagem o pesquisador não se refere a um índice específico de inflação, os resultados apurados são menos relevantes em matéria do número em si. Todavia, a tendência revelada pelas respostas dos entrevistados tem nítida importância. Na última apuração, a expectativa de inflação doze meses adiante chega a 5,3%. (Figura 4).

De maneira coerente com o ajuste das expectativas de inflação, as estimativas acerca do comportamento da Selic também têm sido corrigidas para cima. Isto é verdade tanto para as estimativas coletadas pela Focus, quanto para os preços embutidos nas negociações em mercado. Segundo a Focus, a Selic seria ajustada para 2,25% agora em março. No mercado, porém, a expectativa é de uma correção mais expressiva.

Bancos Centrais Devem Seguir os Mercados?

A resposta à indagação acima é obviamente negativa. Na hipótese de um determinado banco central optar por esse caminho, no minuto em que isso for percebido, acabou a política monetária. Os movimentos dos juros passam a ser ditados pelos participantes de mercado, e não pelas autoridades incumbentes.

Há ocasiões, porém, em que discordar frontalmente do mercado pode ser perigoso. Que ocasiões seriam essas? Como identificá-las? Como é verdade no tocante a muitos outros aspectos da condução da política monetária, não há regra. Tudo depende do julgamento das autoridades monetárias. Política monetária é muito mais arte do que ciência.

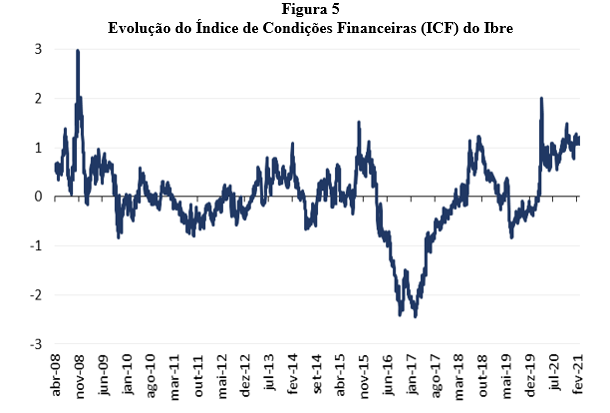

A situação brasileira atual parece ser uma dessas ocasiões. As condições financeiras se encontram em território contracionista (acima de zero), como ilustra a figura 5. Para isso contribui, por exemplo, uma forte inclinação da curva de juros. Em poucas palavras, a desconfiança é grande, tanto no tocante ao futuro das contas públicas, quanto à trajetória da taxa básica de juros. Além disso, não há sinal de ajuste fiscal expressivo nesse período restante da presente administração, que acaba de demonstrar forte preferência por medidas supostamente geradoras de voto. Não há nada de errado em buscar votos, mas é importante que isso seja feito sem que se deixem de lado medidas de política econômica potencialmente capazes de beneficiar a sociedade como um todo, ao longo de determinado horizonte de tempo. Reformas e correção de desequilíbrios fiscais importantes têm o poder de destravar o crescimento econômico e gerar empregos.

O risco de a Selic não ser ajustada na reunião do Copom deste mês é a possibilidade de a curva de juros experimentar acentuação adicional de sua inclinação, em prejuízo das condições financeiras e, consequentemente, da atividade econômica.

A Possibilidade de Mitigação dos Efeitos Contracionistas de uma Alta da Selic

É notório que juros longos elevados e curva de juros com inclinação elevada prejudicam a condução da política monetária e tornam mais difícil a recuperação da atividade econômica.

Em qualquer economia, as taxas longas de juros tendem a acompanhar os juros de política monetária. Mas não na mesma proporção. Isso significa que os spreads observados entre juros curtos (controláveis pelas autoridades monetárias) e juros longos tendem a se alterar na esteira de ações de política monetária. Em outras palavras, a inclinação da curva de juros geralmente se modifica quando se mexe nos juros de política monetária.

A razão básica para isso tem a ver com o fato de que ações de um determinado banco central afetam as expectativas de mercado sobre o estado da economia e sobre a própria política monetária no futuro.

Movimentos das autoridades monetárias no sentido do aperto costumam gerar expectativas de enfraquecimento da economia mais adiante. Sendo assim, geram também expectativas de juros de política mais baixos no futuro. Em consequência, o spread entre juros curtos e juros longos tende a ceder, ou seja, a curva de juros tende a perder inclinação.

Na situação contrária, quando as autoridades atuam no sentido do afrouxamento, os participantes de mercado ajustam suas expectativas, passando a esperar que a economia se fortalecerá no futuro. Sendo assim, os juros precisarão ser mais elevados lá adiante. Nesse caso, o spread tende a subir, ou seja, a curva de juros fica mais inclinada.

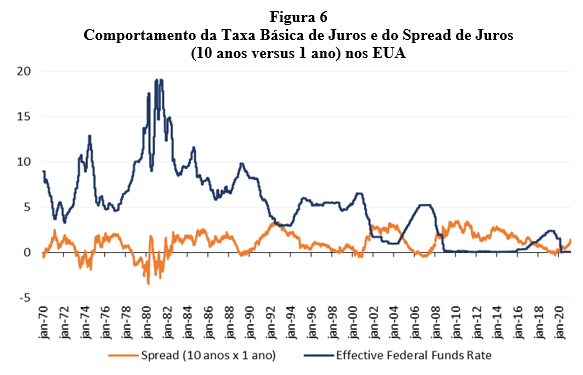

A experiência americana dos últimos 50 anos revela com clareza a relação entre juros curtos e spread. Na figura 6, apresentamos o comportamento dos juros de um ano nos EUA, influenciado fundamentalmente pelo nível dos juros de política monetária, de um lado, e o spread entre os juros de dez anos e de um ano, de outro.

Como se observa, momentos de juros de política monetária elevados correspondem a spreads baixos. No início dos anos 1980, por exemplo, os juros de política monetária atingiram o ponto mais alto da série. O spread de juros tornou-se negativo.

De modo geral, diante de movimentos de aperto monetário, o spread cede, e às vezes vai para território negativo. A figura mostra um certo padrão de comportamento. Quando se inicia um ciclo de altas dos juros básicos, o spread começa a cair. Quando se dá início a um ciclo de baixa, o spread tende a subir.

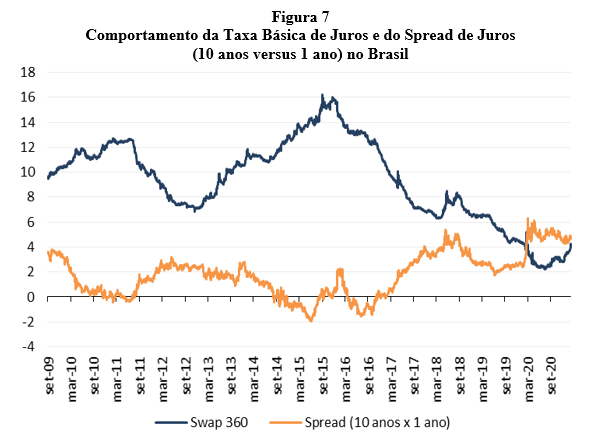

Evidência semelhante existe também para o Brasil, como ilustrado na figura 7. Nesse caso, o padrão observado sofre uma ou outra alteração, sem aparente prejuízo à essência da relação. Nessa figura apresentamos o comportamento dos juros nominais do swap 360 dias e o do spread entre os juros de um e de dez anos. Juros curtos em alta derrubam o spread. Juros curtos em baixa elevam o spread. Exatamente como no caso americano.

Diante dessas evidências, parece razoável esperar que, no Brasil de hoje, eventual início do processo de alta da Selic tenha realmente potencial de reduzir a inclinação da curva de juros, ou seja, de provocar queda do spread entre juros curtos e juros longos.

E por que motivo seria importante reduzir a inclinação da curva de juros? A razão é simples. Curva excessivamente inclinada sugere certa anormalidade, indica desconforto. No fundo, a referida inclinação representa um indicador de risco. Os investidores temem o futuro. As empresas e os consumidores também. Imaginam que será preciso praticar juros elevados no futuro, seja devido a problemas de natureza fiscal, seja em razão de inflação mais elevada. Como revela pesquisa de João Victor Issler e Luana Pimentel, existe ampla evidência de que a inclinação da curva de juros afeta o ritmo da atividade econômica de determinado país. (“Uma Medida de PIB Mensal para o Brasil Usando o Term Spread”, Revista Brasileira de Economia, Vol. 73, No.1, Jan-Mar 2019).

Uma vez aceitas essas premissas, eventual movimento para cima da taxa Selic poderá promover certa diminuição da inclinação da curva de juros, melhorando as condições financeiras. Isso ajudaria a mitigar os efeitos contracionistas do ajuste na Selic.

Por certo, não é possível ter certeza de que isso acontecerá. Eventual piora das perspectivas fiscais, por exemplo, poderia neutralizar (ou mesmo mais do que compensar) o resultado aqui discutido.

Em dois episódios recentes, sinais emitidos pelo Banco Central entendidos como de natureza hawkish por analistas e participantes de mercado deram margem a movimentos de redução da inclinação da curva de juros. Por algum motivo esses movimentos não perduraram, mas a reação inicial foi na direção aqui descrita.

O primeiro desses episódios deu-se quando, pela primeira vez, o BC sinalizou a possibilidade de eliminação do forward guidance. O segundo aconteceu em resposta a uma interpretação hawkish (inicial) da mensagem básica contida na ata do Copom de janeiro último.

Em suma, na medida em que o raciocínio acima exposto esteja correto, na hipótese de o BC dar início à diminuição do estímulo monetário extraordinário, como defendem “alguns membros” do Copom, o efeito contracionista dessa decisão poderia ser de algum modo amenizado pelo impacto da alta dos juros curtos sobre a inclinação da curva de juros, aliviando, em parte, as condições financeiras, com consequências favoráveis para a atividade econômica. Como destacado acima, esta é apenas uma possibilidade, passível de funcionar como incentivo extra para que logo se dê início a um ciclo de alta da taxa Selic.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário