Economia americana: a caminho de um pouso suave

O Banco Central americano, Federal Reserve ou simplesmente FED, está em uma difícil operação de sintonia fina para pousar suavemente a economia americana em 2020, estabilizando seu crescimento um pouco acima da taxa de crescimento do PIB potencial, por volta de 1,6/1,8%.

O risco é o FED errar na operação e produzir uma desaceleração maior da economia. Esse risco foi máximo no final de 2018, a partir de quando o FED inverteu o sentido de sua política monetária. Em 2019, houve três quedas de 0,25 ponto percentual na taxa básica de juros, os Fed Funds (FF). Tudo indica, como já escrevi neste espaço, que o FED será bem-sucedido – no final do ano, teremos FF nos mesmos níveis de hoje e a economia rodando a 2% anuais, ou um pouco menos.

Para entendermos os riscos, vale a apena olhar o ciclo anterior, que terminou com a crise das hipotecas e a quebra do banco Lehman Brothers em setembro de 2008.

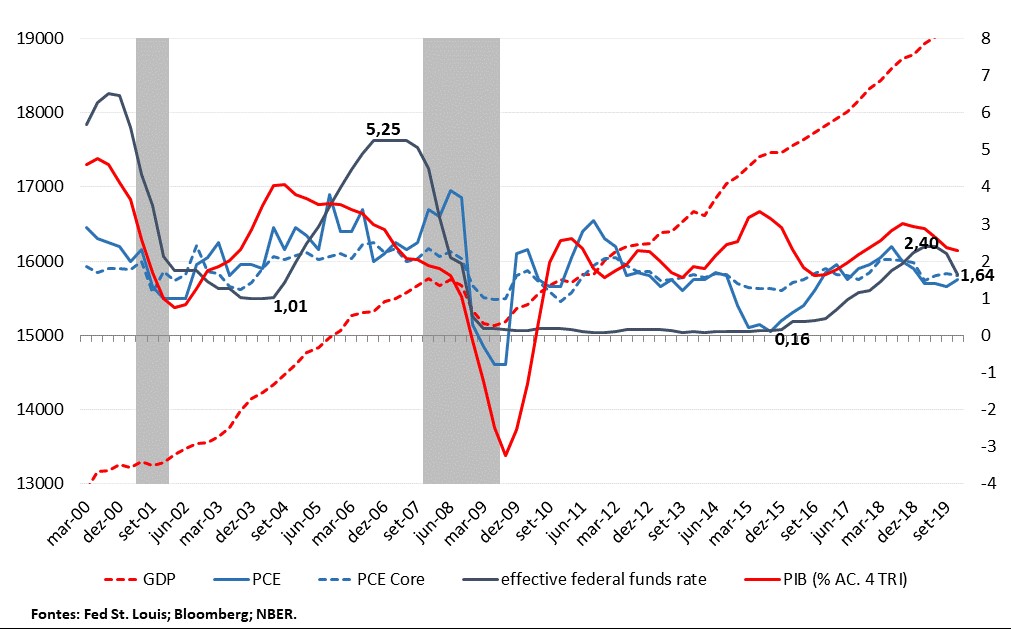

A figura apresenta as principais variáveis. Em vermelho tracejado, na escala da esquerda, temos a trajetória do PIB real a preços de 2012, com ajuste sazonal. Os dados são trimestrais. Todas as outras curvas no gráfico referem-se a taxas de crescimento e são medidas na escala da direita.

Em azul, a taxa de inflação medida pelo deflator do consumo das contas nacionais, PCE; e, em azul tracejado, o núcleo por exclusão do PCE. Em cinza, a taxa dos FF; e, em vermelho, a taxa acumulada em quatro trimestres do crescimento do PIB real. A área hachurada em cinza indica as crises da economia americana, segundo a datação do NBER.

Como fica claro no gráfico, no terceiro trimestre de 2004 inicia-se um ciclo de elevação da taxa básica de juros, a partir do nível bem baixo de 1,01%. A taxa dos FF sobe até 5,25% no terceiro trimestre de 2006 e fica parada até o segundo trimestre de 2007.

O curioso, aos olhos de hoje, é que todo esse ciclo de subida da taxa básica de juros ocorreu com o núcleo do PCE rodando o tempo todo abaixo de 2,5% e rodando, na média, a 2,2%, mísero 0,2 ponto percentual acima da atual meta do FED de 2,0% para o núcleo por exclusão do PCE. Nota-se que, no período, a inflação cheia medida pelo PCE subiu em função do boom de commodities, com o forte crescimento da China após o ingresso do país na OMC em 2002.

Simultaneamente, ocorre uma contínua desaceleração da taxa de crescimento econômico, que cai de 4,1% ao ano, no terceiro trimestre de 2004, para 2,0% no quarto trimestre de 2007, quando se inicia a crise, segundo a datação do NBER; e para 1,1% no terceiro trimestre de 2008, quando há o agravamento da crise econômica com a quebra do LB.

Havia uma fragilidade no mercado de crédito e esta fragilidade não aparecia, pois o preço dos imóveis, na média, crescia no país. O crescimento médio mantinha a valorização dos ativos financeiros, que misturavam papéis de diferentes regiões dos países. A desaceleração da economia mudou o comportamento médio dos preços das residências e detonou a quebra do setor financeiro.

Novamente, aos olhos de hoje, o ciclo de subida de juros foi muito elevado. Provavelmente, devido aos problemas regulatórios e à enorme exposição ao risco assumida pelo setor financeiro americano e europeu, a crise aconteceria mais cedo ou mais tarde. Não obstante, pode-se afirmar que a subida de juros precipitou o processo.

A fragilidade da economia americana é hoje de outra natureza. Trata-se do crescimento do endividamento das empresas. Com a percepção de que os juros de longo prazo se reduziram e que a economia opera hoje com custo de capital permanentemente menor, está em curso uma alteração da estrutura de capital das empresas. As empresas contraem dívida para recomprar ações: aumenta a participação no passivo das empresas do capital de terceiros, que é percebido como mais barato, e se reduz a participação do capital próprio. De 2010 até hoje, o endividamento das empresas americanas cresceu 120%, de US$ 3,8 trilhões para US$ 8,5 trilhões. No mesmo período, o PIB cresceu de US$ 15 trilhões para US$ 20 trilhões, uma elevação de 33%.

O risco é uma desaceleração forte da economia piorar o resultado das empresas e promover um processo de elevação do risco, com, possivelmente, piora da classificação do crédito de muitas empresas. Poderia se iniciar um processo de falência de empresas, agravando a crise. Não está claro a capacidade que o endividamento do setor corporativo não financeiro tem de gerar uma crise sistêmica, mas certamente este é um risco presente.

Assim, para combater esse risco, o FED promoveu em 2019 um ajuste de “meio de ciclo” (middle cycle adjustment) com vistas a não repetir 2007. Aparentemente, ele foi bem-sucedido e conseguiu evitar uma desaceleração mais forte da economia. Para 2020, o cenário básico é de pouso suave.

Este artigo faz parte do Boletim Macro IBRE de outubro de 2019. Leia aqui a versão integral do BMI Janeiro/20.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário