Efeitos fiscais da queda da taxa de juros no Brasil

Existe um importante debate sobre a conveniência de retomar um novo processo de flexibilização monetária na economia brasileira, posição sobre a qual tenho me manifestado favoravelmente. Mais importante, acredito que, pelo cenário atual, existem condições para que a taxa de juros permaneça baixa por um período longo, o que deve abrir espaço para novas reformas no desenho do sistema financeiro brasileiro constituído a partir de uma realidade de juros e inflação elevados. Esse raciocínio pode ser encontrado aqui.

Para além do fundamental debate do ciclo econômico, é importante discutir os efeitos fiscais da política monetária e assim avaliar a importância do último ciclo de redução da taxa Selic na dinâmica fiscal, analisando a taxa que incide sobre a dívida bruta, a taxa que incide sobre a dívida líquida e a evolução do pagamento de juros sobre a dívida.

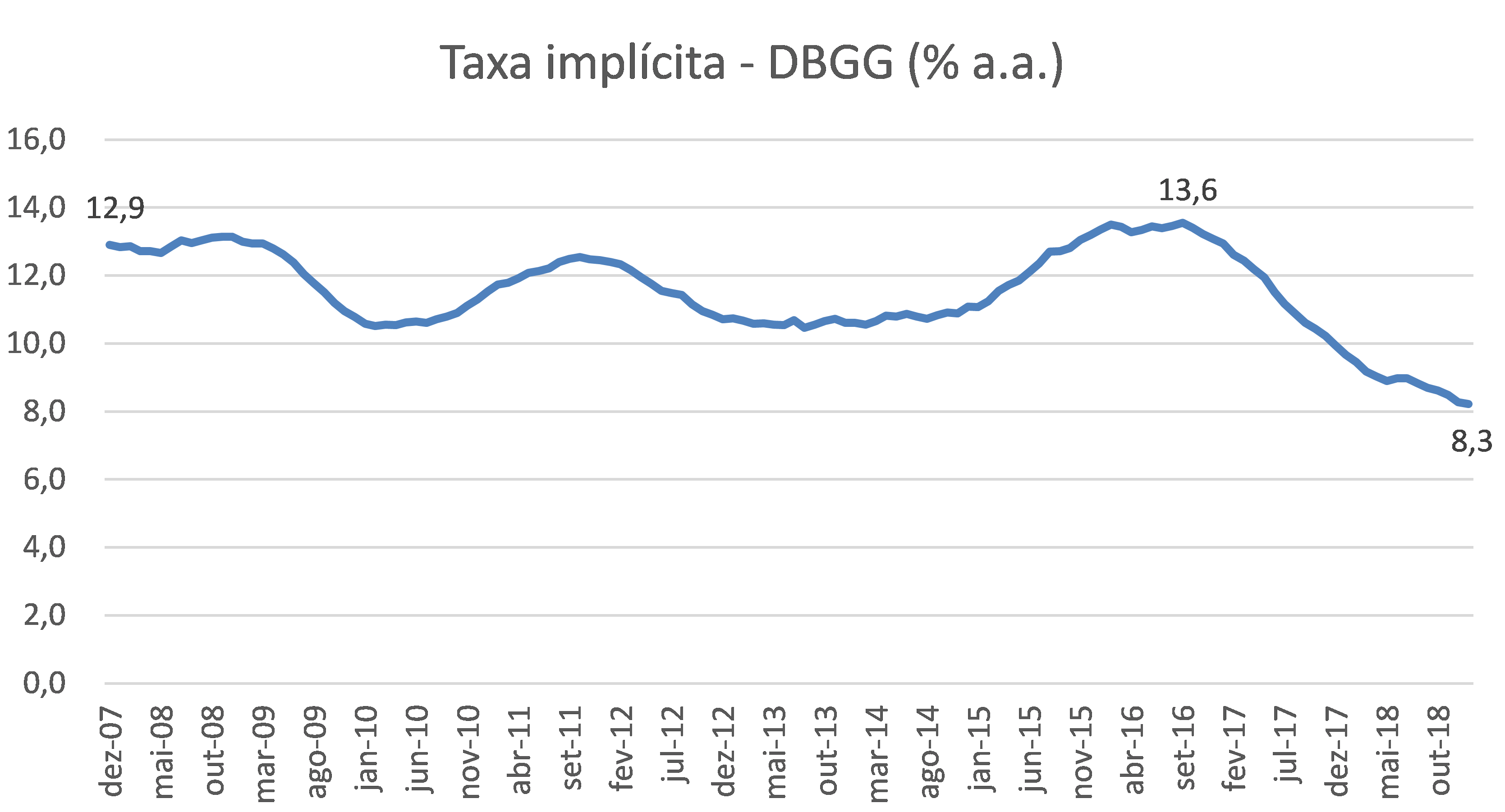

O gráfico a seguir apresenta a evolução da taxa de juros que incide sobre a dívida bruta do governo geral (DBGG), indicando que o custo da dívida bruta está no menor patamar desde que a série começou a ser divulgada em 2007. Atualmente, a taxa está em 8,3% a.a., quando costumava flutuar em torno de 12% a.a. entre 2007 e 2017. Como essa é uma taxa acumulada em 12 meses, ainda apresentará queda ao longo de 2019, refletindo os efeitos anualizados da redução da Selic que se encerrou em março de 2018.

Fonte: BCB.

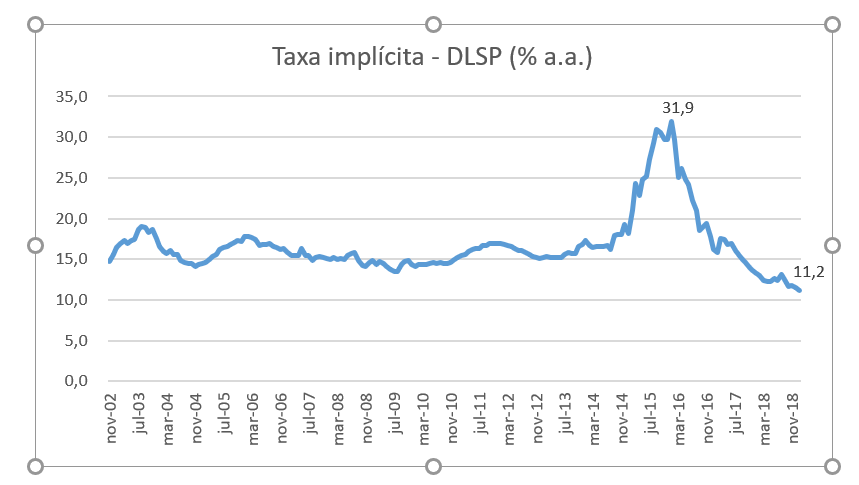

A taxa implícita que incide sobre a dívida líquida do setor público (DLSP) é apresentada a seguir. Essa taxa difere da anterior porque (i) reflete o custo dos juros do governo num conceito de setor público cuja abrangência inclui o Banco Central e as empresas estatais e; (ii) desconta a remuneração dos ativos em relação aos passivos. Como os juros que remuneram os ativos do Governo são inferiores em relação aos juros das contas passivas, esse custo é maior.

Assim como antes, a taxa de juros que incide sobre a DLSP está no menor patamar desde o início da série em 2002, tendo atingido 11,2% a.a. em janeiro de 2019. Ao longo do tempo, essa taxa flutuou entre 15% e 20% a.a. e atingiu 31,9% a.a. em janeiro de 2016, a partir de quando iniciou um consistente processo de queda.

A taxa de 31,9% ocorreu em função do prejuízo que o Banco Central teve com as operações de swap cambial. Depois que o mercado de câmbio se estabilizou, o BC pôde reduzir sua exposição e obteve retorno positivo com essas operações.

A análise desses dois conceitos mostra que a redução da taxa Selic foi importante para reduzir o custo de gerenciamento da dívida pública.

Fonte: BCB.

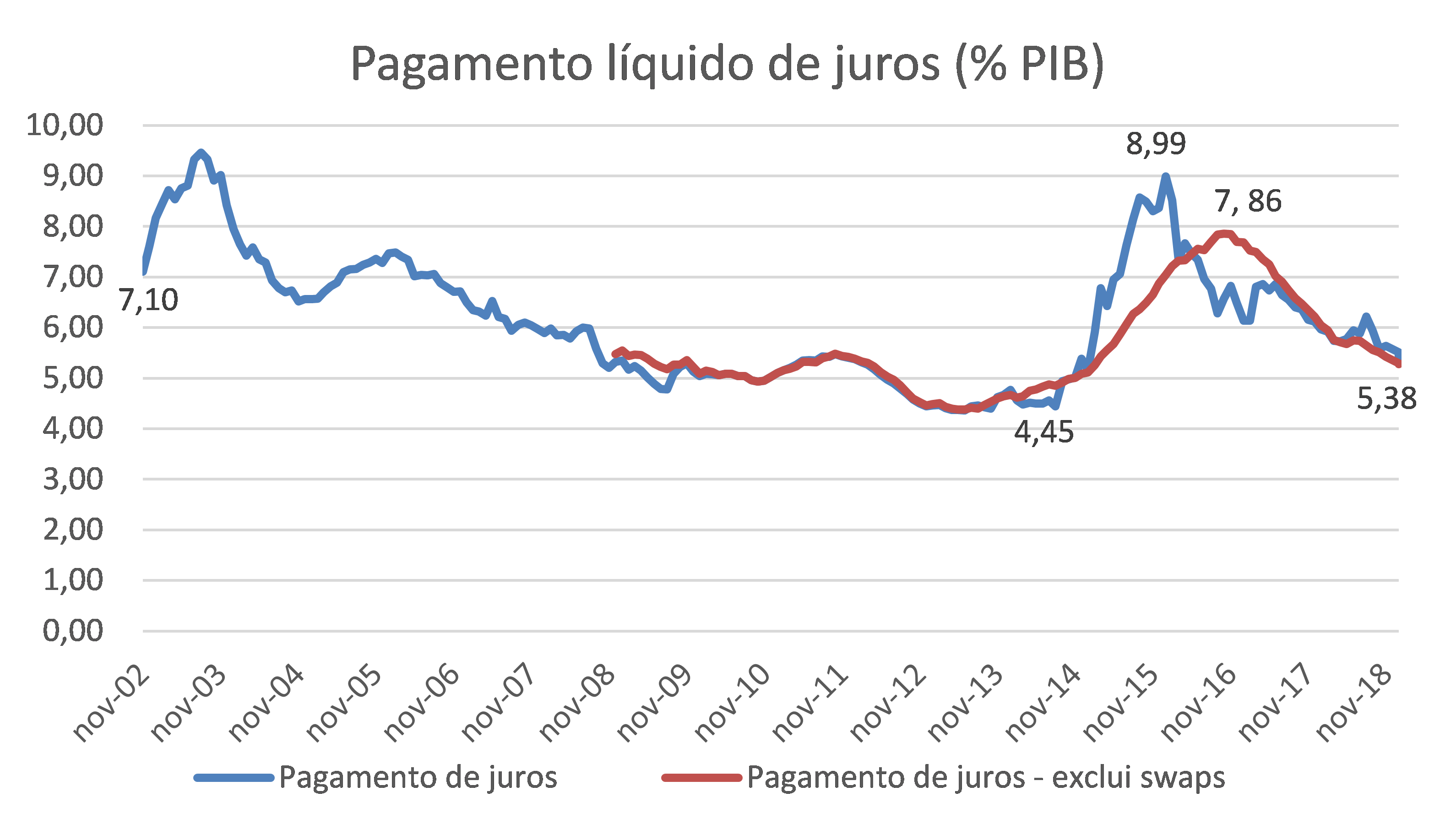

Quando verificamos a evolução do pagamento líquido de juros em percentual do PIB, concluímos que houve queda expressiva do custo do governo ao longo dos últimos anos. Mas essa queda não foi expressiva o suficiente para reduzir o pagamento de juros às mínimas históricas como havíamos observado nos dois casos anteriores. Atualmente, o pagamento líquido de juros se situa em 5,38% do PIB, ao passo que entre 2012 e 2014 esse volume atingiu 4,45% do PIB, aproximadamente 0,93 p.p. inferior ao volume de juros pago no momento atual, apesar de a Selic estar no menor patamar no período analisado.

Fonte: BCB.

Essa discrepância ocorre pelo fato de que a dívida pública cresceu bastante no período pelos dois conceitos. A dívida bruta, que é mais vinculada à taxa Selic, saiu de 56,3% do PIB em dezembro de 2014 para 76,7% do PIB em janeiro de 2019. Afim de ilustração, uma mesma taxa de carregamento da dívida de 10% resulta em encargos de 5,63% do PIB e 7,67% do PIB, respectivamente.

Em outras palavras, o controle da dívida pública é importante porque seu crescimento resulta em uma política absolutamente regressiva, pois seu custo financeiro pode ser elevado mesmo com uma taxa de juros mais baixa.

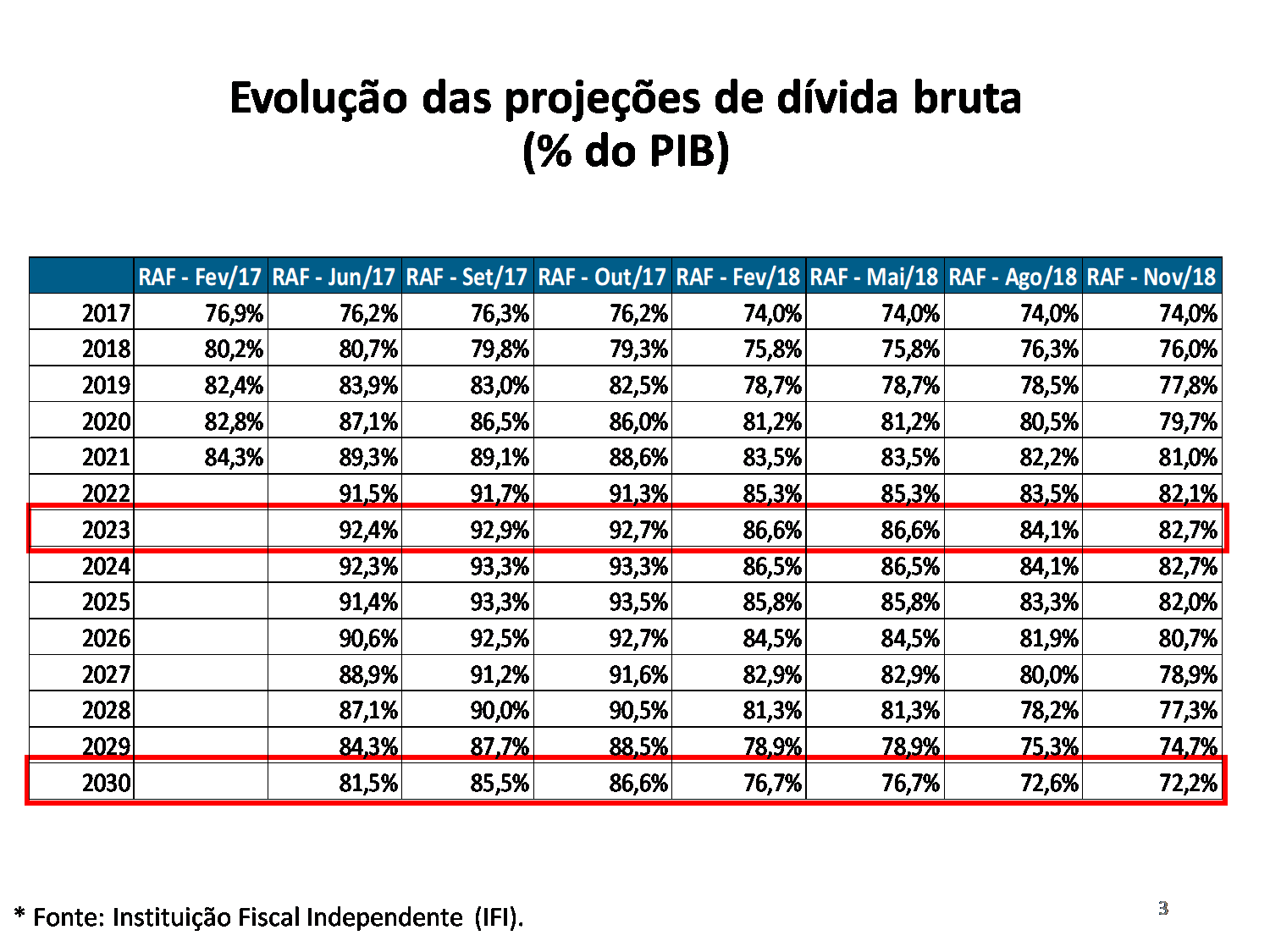

A despeito do pagamento de juros não ter caído para as mínimas históricas, o fato é que as projeções de dívida melhoraram bastante desde junho de 2017. A tabela a seguir apresenta as projeções de dívida bruta da Instituição Fiscal Independente (IFI). Em todas elas, há perspectiva de que a dívida se estabilize em 2023. Em junho de 2017 a projeção indicava que a dívida estaria em 92,4% do PIB em 2023 ao passo que em novembro de 2018, a projeção indicou que a dívida atingiria 82,7% do PIB no mesmo ano, uma melhora de 9,7 p.p. do PIB. Em um cenário em que o governo não conseguiu aprovar reformas e o crescimento decepciona, a queda das taxas de juros ofereceu uma perspectiva bastante positiva para a evolução da dívida pública no período.

O debate acerca de qual é o limite apropriado para a dívida pública ganhou novos capítulos a partir da ideia de que países que se endividam em moeda própria não possuem problemas de endividamento porque não há risco de default sobre a dívida pública. Essa discussão não é nova, mas ganhou importância renovada pois alguns potenciais candidatos democratas à presidência colocaram esse tema no debate público, o que chamou atenção de um amplo grupo de economistas.

Os principais expoentes dessa nova onda democrata são Bernie Sanders, mais conhecido por aqui, e Alexandria Ocasio Cortez, que ficou conhecida ao propor uma alíquota marginal de imposto de renda de 70% para rendas superiores a US$ 10 milhões baseada nas pesquisas mais recentes sobre o tema. Um resumo dessas pesquisas pode ser encontrado aqui.

A proposição de que endividamento público na própria moeda não leva a risco default é tecnicamente verdadeira, mas não é correto imaginar que daí decorre que uma trajetória insustentável não produz custos econômicos relevantes. A experiência brasileira não recomenda essa abordagem, pois existem custo óbvios sobre inflação e taxa de câmbio.

Para aqueles que desejarem se aprofundar nesse debate, recomendo os seguintes artigos:

https://www.nytimes.com/2019/02/25/opinion/running-on-mmt-wonkish.html

https://www.bloomberg.com/opinion/articles/2019-03-01/paul-krugman-s-four-questions-about-mmt

https://criticalfinance.org/2019/03/06/kelton-and-krugman-on-is-lm-and-mmt/

Apesar de ser necessário haver estabilidade da dívida pública, é importante reconhecer que existem várias trajetórias de estabilidade e o caminho adotado no Brasil também tem produzido custos elevados em termos de baixo crescimento, baixa taxa de investimento, falência de entes subnacionais e extremismo político. A relação entre ajuste fiscal e o crescimento de movimentos de direita tem se mostrado empiricamente bem estabelecida.

De todo o modo, uma abordagem que me parece mais construtiva é reconhecer que a dívida púbica possui uma dinâmica mais favorável em períodos em que a taxa de juros está muito baixa, pois a taxa de crescimento do PIB compensa o pagamento de juros. Essa abordagem também tem sido explorada entre diversos economistas:

https://piie.com/events/fiscal-policy-measures-next-downturn

No Brasil, essa abordagem ganhará mais espaço quando o Banco Central voltar a reduzir a taxa de juros o que parece cada vez mais inevitável. O que não é inevitável é ter que esperar tanto para estabelecermos alternativas que nos ajudem a resolver os problemas do país.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário