Empresários da indústria de transformação apontam impacto negativo do tarifaço

Quase 60% das empresas mapeadas afirmam ter sido impactadas pelas turbulências na relação entre Estados Unidos e Brasil. A partir de maio, há gradual deterioração do sentimento do empresário, acentuada em julho e agosto.

A nova tarifa norte-americana de 50% para produtos importados do Brasil entrou em vigor no início de agosto, afetando uma série de setores produtivos da indústria nacional. A alíquota é a mais elevada dentre uma série de alíquotas impostas pelos EUA desde o ‘Liberation Day’, em 2 de abril. Mesmo com aproximadamente 700 produtos contemplados na relação de isenções tarifárias sobre o Brasil, a medida vem afetando a economia do País. Cerca de 45% das exportações brasileiras ficaram de fora dessa nova taxação, estando sujeitas apenas à tarifa de 10%, em linha com o que está sendo imposto ao restante do mundo pelos EUA. Mas isso não impede que as empresas sejam impactadas, ou que acreditem que eventualmente essas instabilidades impactem seus negócios – é o que mostram os resultados do quesito especial da Sondagem da Indústria, aplicado às empresas durante agosto.

Pessimismo apontado pela Sondagem da Indústria do FGV IBRE já vinha se desenhando antes da nova rodada de aumento de tarifas, em agosto

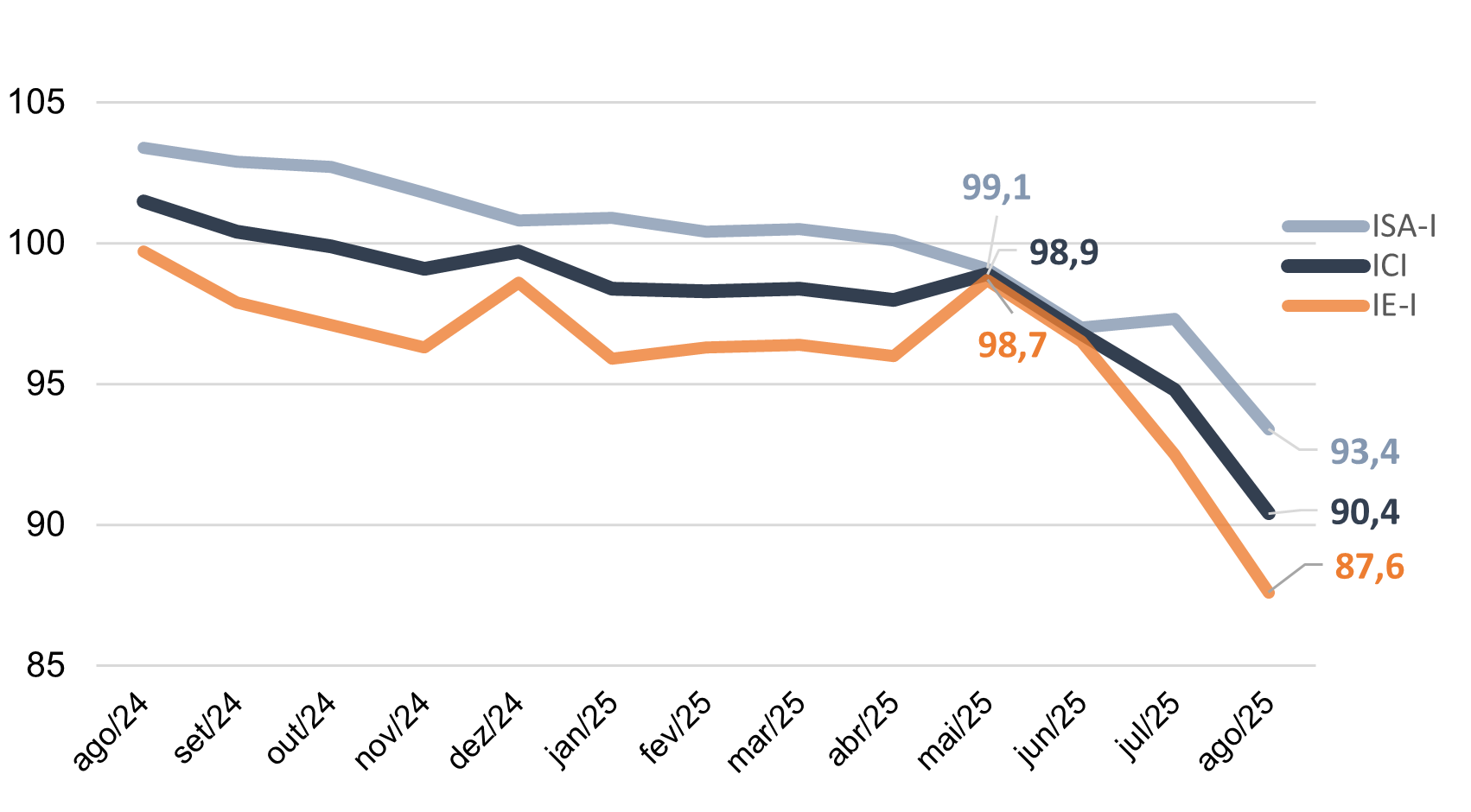

O Índice de Confiança da Indústria (ICI) recuou 4,4 pontos em agosto, reforçando tendência iniciada em junho, sob influência de um cenário macroeconômico complexo, com juros elevados, aumento da incerteza e contração da demanda. Pelo lado das expectativas para os próximos meses, o quadro é ainda mais preocupante. Desde maio, a piora recorrente das expectativas levou o Índice de Expectativas da Indústria a recuar em agosto para 87,6 pontos, o pior resultado desde junho de 2020, durante a pandemia de covid-19.

O gráfico abaixo apresenta a trajetória dos Índices de Confiança, Situação Atual e Expectativas da Indústria de Transformação nos últimos 12 meses. Nota-se, a partir de maio deste ano, gradual deterioração do sentimento do empresário, que se acentuou em julho e agosto. Esse período é marcado pela crescente incerteza nas relações comerciais entre Estados Unidos e Brasil e pela continuidade da fase de desaceleração da economia, influenciada pela política monetária restritiva

Índices de Confiança, Expectativas e Situação Atual da Indústria de Transformação

Fonte: FGV IBRE, dados dessazonalizados.

Outra variável capaz de retratar a sensibilidade dos empresários industriais é o nível de estoques. Dentre os subsetores da pesquisa, 59,7% sinalizam estar com estoques elevados ou muito elevados. O gráfico abaixo mostra a quantidade de setores por patamar do nível de estoque. Dentre os que reportam superestocagem, destacam-se alguns setores importantes para a demanda interna, como Alimentos, Química, Informática e Eletrônicos, e Veículos Automotores.

Termômetro de estoques dos segmentos da indústria de transformação

Fonte: FGV IBRE

Uma parte da pauta de exportações passou a ser tributada com a nova alíquota em agosto. Dentre os produtos que ficaram de fora da lista de isenções divulgada pelo governo americano estão itens das indústrias têxtil, de couros e calçados, e produtos como máquinas agrícolas, móveis, carne bovina, frutas, soja e pescados. O aço e o alumínio já vinham sendo sobretaxados desde abril.

À luz da recente desaceleração da confiança, o FGV IBRE perguntou aos empresários da Indústria de Transformação em agosto sobre suas percepções em relação ao impacto das tarifas aduaneiras americanas e sobre as possíveis medidas compensatórias que estariam sendo estudadas.

Empresas que mais dependem de exportações adotam uma série de medidas

Foram acrescidas três perguntas ao questionário regular da Sondagem da Indústria:

1- Sua empresa foi impactada nas últimas semanas, direta ou indiretamente, pelas turbulências na relação entre Estados Unidos e Brasil?

2- Você acredita que sua empresa poderá ser impactada, nos próximos meses, por essas instabilidades nas relações comerciais?

3- Quais medidas a empresa está adotando para se proteger das incertezas nas relações comerciais entre EUA e Brasil?

A última pergunta estava condicionada à resposta da pergunta 2, isto é, apenas quem acredita que a sua empresa poderá ser impactada respondeu que medidas está adotando para se proteger das consequências do impasse comercial.

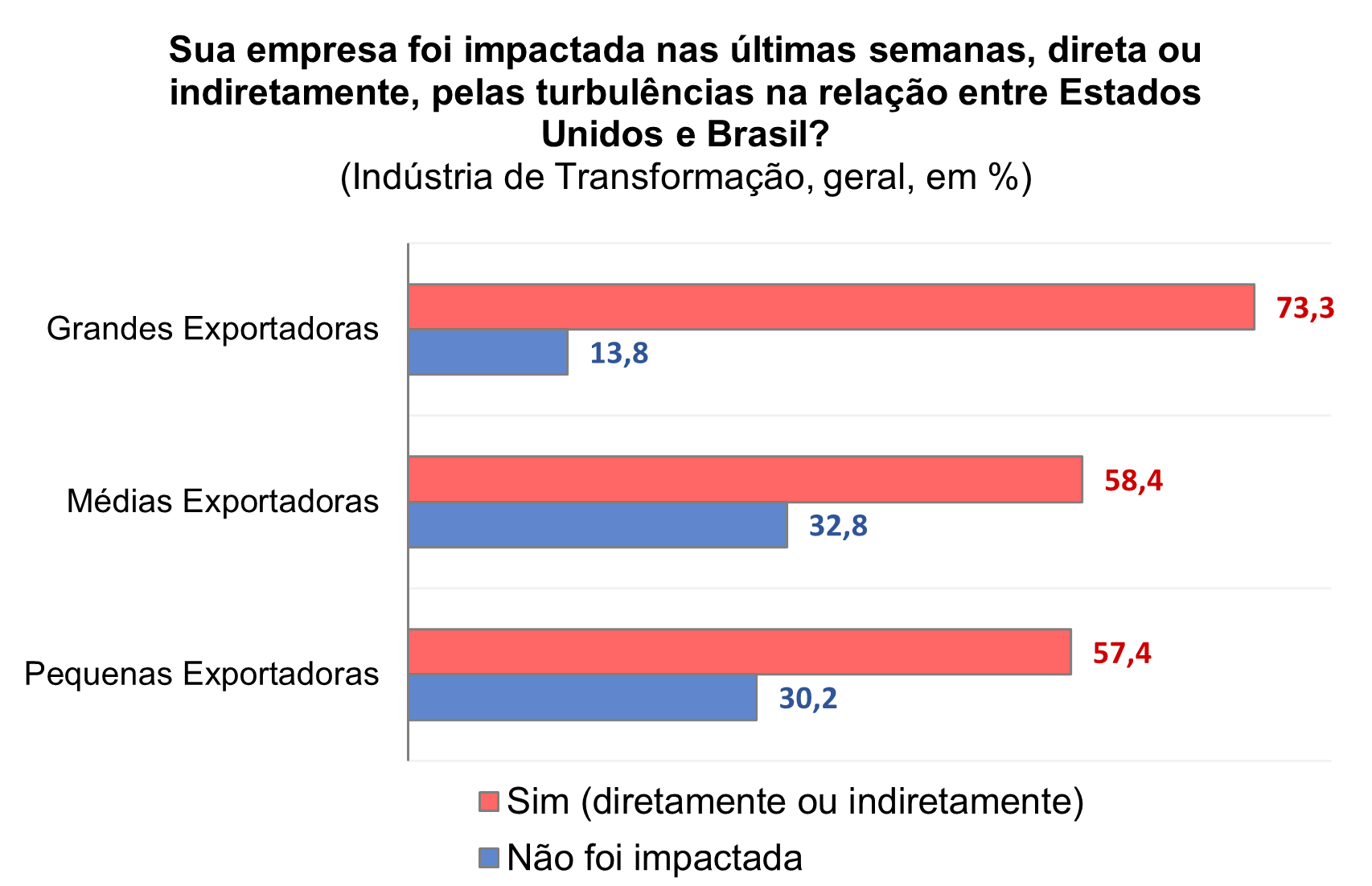

O gráfico abaixo mostra os resultados da primeira pergunta, com um recorte especial feito pelo FGV IBRE que leva em consideração o percentual de exportação relativo das empresas. As Grandes Exportadoras são empresas cuja exportação representa 50% ou mais de suas receitas, as Médias Exportadoras são as empresas em que a exportação representa entre 10% e 49,9% de suas receitas, e as Pequenas Exportadoras possuem nas exportações até 9,9% de suas receitas.

Fonte: FGV IBRE

Apenas 13,8% das Grandes Exportadoras relataram não sofrer impactos das tarifas, enquanto 73,3% sinalizaram sentir algum efeito. O percentual restante é de empresas que não souberam responder. Esses resultados evidenciam que, embora não seja generalizado, o impacto das tarifas, até então, tem sido bem disseminado e se concentra principalmente nas empresas que dependem mais de exportações. Cerca de 40% das Grandes.

Fonte: FGV IBRE

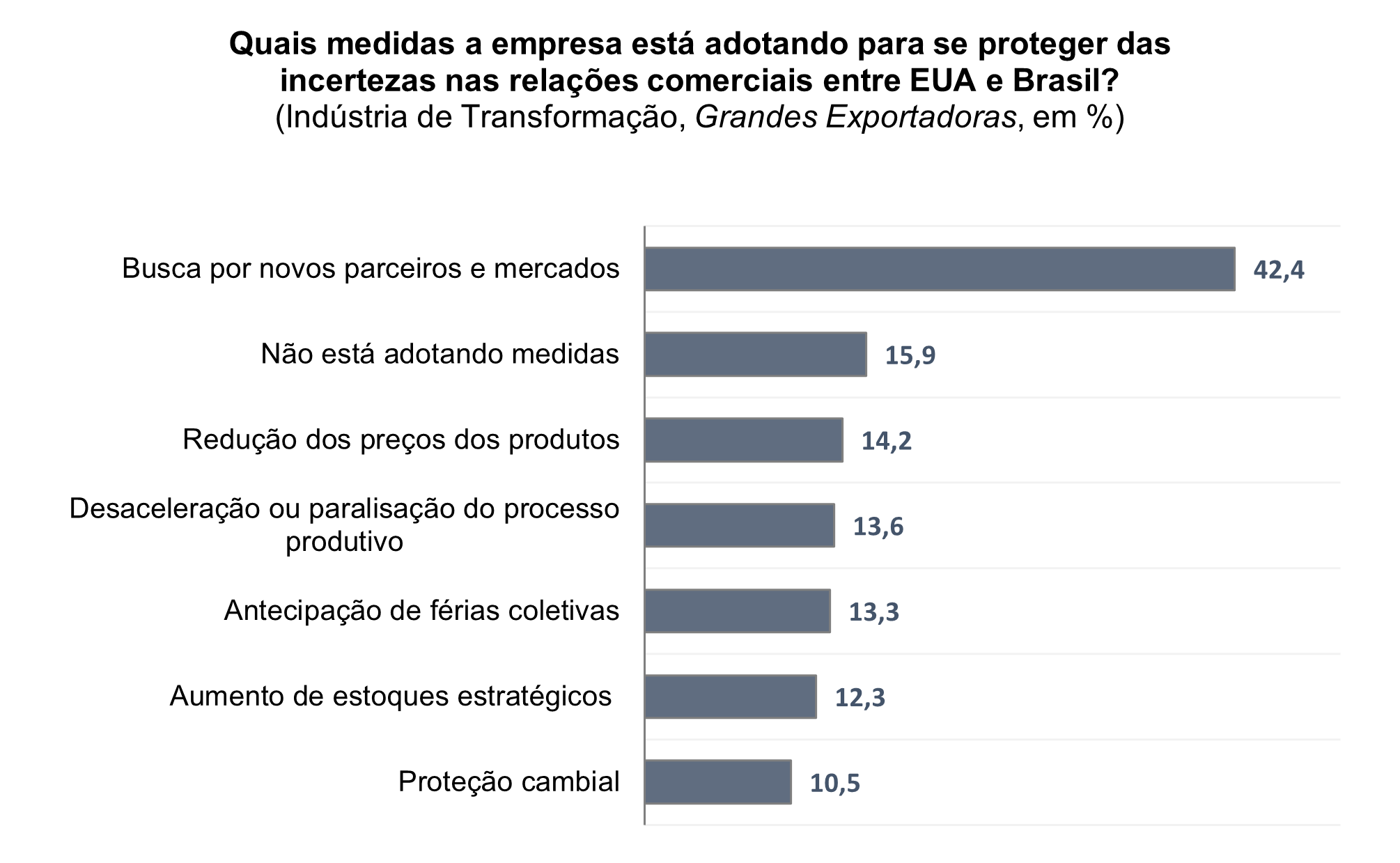

Exportadoras apontam para mais impacto nos próximos meses, e as medidas adotadas para se proteger dessas incertezas variam. O gráfico acima elenca as medidas mais marcadas.

A medida mais assinalada entre as Grandes Exportadoras, foi a busca por novos parceiros e mercados. Porém, esta medida depende de uma série de fatores burocráticos e de envolvimento político em algum grau para facilitar as relações com outros países. Prospectar e passar a exportar para um novo mercado depende primeiramente de mapeamento e assimilação dos movimentos de oferta e demanda dos produtos em questão, considerando a produção mundial e a sua capacidade de atender essa demanda internacional. Nesse ponto, as ações governamentais podem ser uma vantagem para as empresas, já que os acordos internacionais podem envolver redução das tarifas e adequação dos produtos exportados à legislação do país/bloco de destino.

Em menor proporção algumas estratégias, como o aumento de estoques estratégicos, desaceleração da produção e redução no preço, surgem como opções mais imediatas e já estão sendo utilizadas por cerca de 12% a 15% das empresas. A escolha específica por cada uma dessas alternativas, ou a combinação entre elas, depende das características de cada segmento, da natureza dos produtos produzidos e da dinâmica de parceiros comerciais das empresas respondentes.

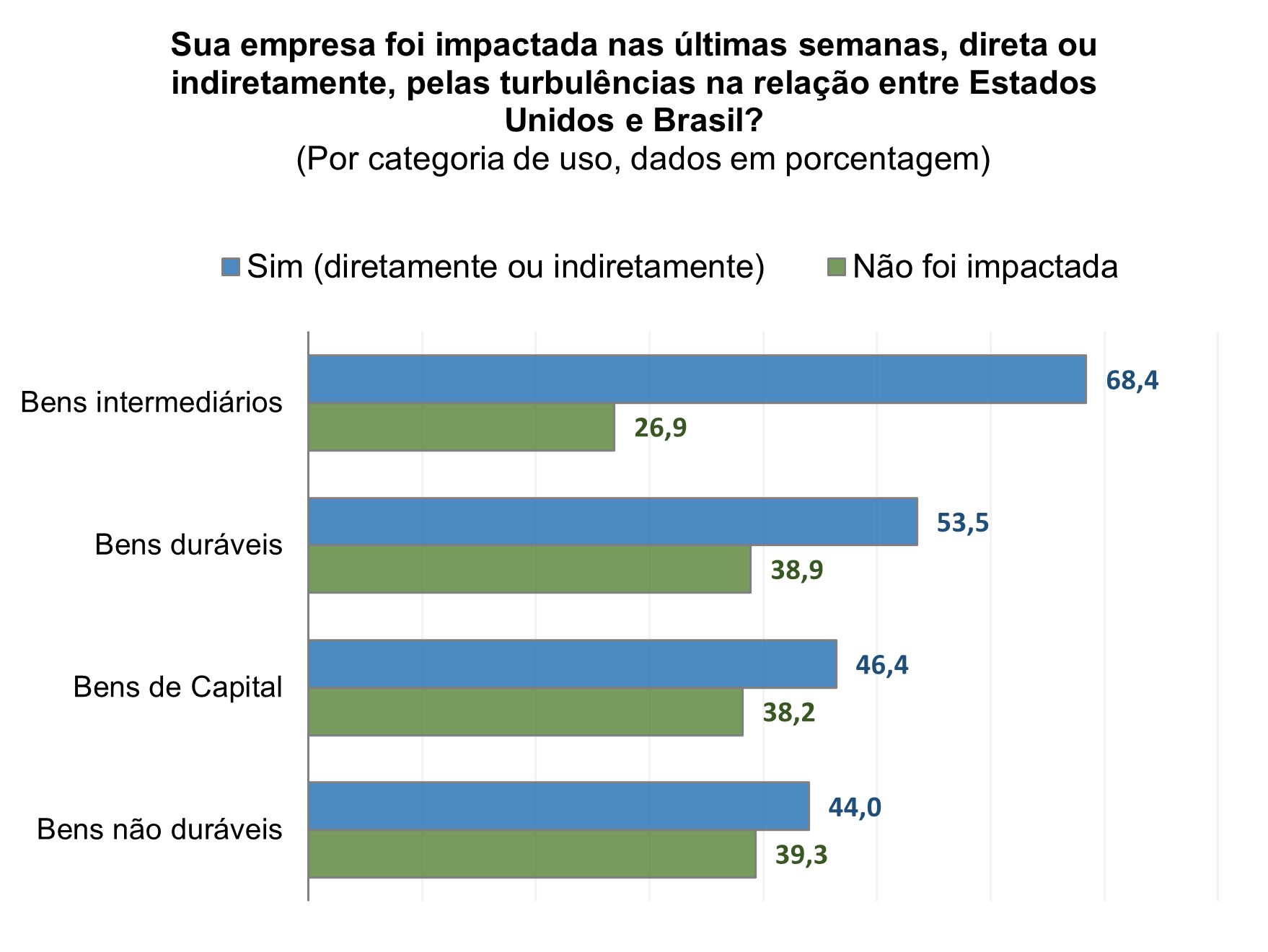

Entre as categorias de uso, os Bens Intermediários são os mais impactados

Na ótica das categorias de uso, os Bens Intermediários são os que mais apontam um impacto já presente. Cerca de 68% das empresas que produzem esses bens indicam impacto direto ou indireto. É nessa categoria que se enquadram produtos de metalurgia, como o ferro fundido bruto e produtos semimanufaturados de ferro ou aço não ligado, utilizados pela indústria manufatureira dos Estados Unidos e tributados desde o início do Liberation Day. Além destes, resinas, soja e outros produtos produzidos pela indústria alimentícia também estão presentes nessa grande categoria. O gráfico acima detalha o impacto por categoria de uso.

Fonte: FGV IBRE

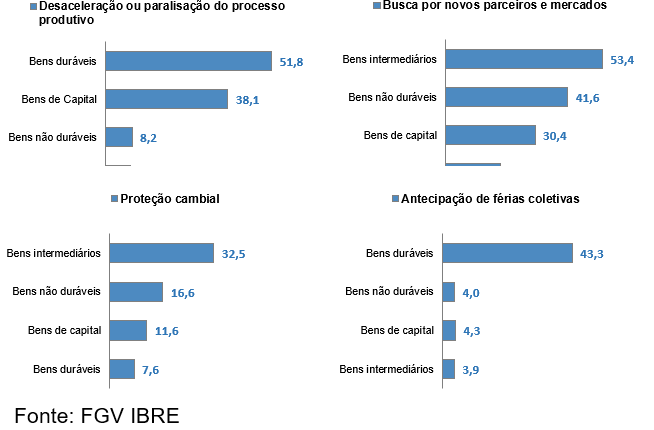

No resultado da segunda pergunta, as empresas que produzem bens intermediários têm como estratégia buscar novos parceiros comerciais e utilizar mecanismos como a proteção cambial, que pode amortecer os impactos financeiros diante de uma valorização do real. Por outro lado, a aplicação das tarifas alfandegárias americanas leva as empresas de bens duráveis a adotar outras saídas: desaceleração ou paralisação da produção (51,8%) e antecipação de férias coletivas (43,3%). O ciclo de demanda dos duráveis é mais espaçado, logo, períodos de baixa demanda são mais previsíveis, permitindo maior margem para desacelerar a produção e antecipar férias coletivas. A figura abaixo mostra os gráficos das medidas adotadas por categorias de uso.

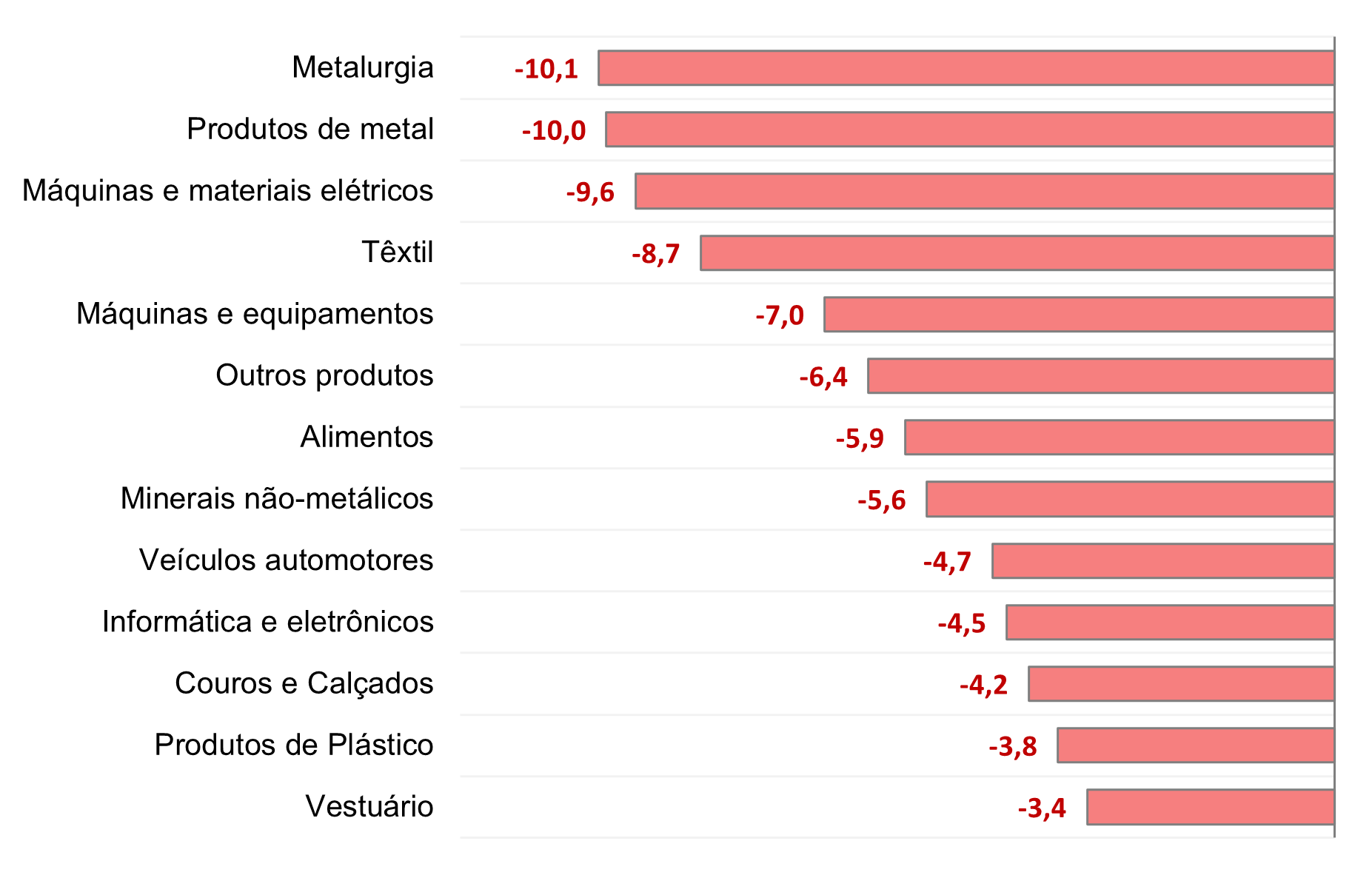

O impacto, quando analisado individualmente em nível de produto, pode não parecer muito grande, visto que muitos produtos não ultrapassaram a marca de US$ 1 bilhão em valor total de exportação para os Estados Unidos em 2024. Apesar disso, o sentimento de insegurança com os rumos do setor chega a um patamar historicamente elevado, indicando expectativa de desaceleração da atividade futura dos negócios disseminada entre os setores, e apenas intensificada pelas tarifas. O gráfico abaixo detalha a queda no IE-I por segmento entre julho e agosto.

Diferença em pontos, por segmento, entre agosto/25 e julho/25

Fonte: FGV IBRE, dados dessazonalizados.

Nota-se, portanto, que mesmo os empresários dos segmentos diretamente taxados, assim como os dos segmentos não taxados, registraram piora nas avaliações sobre as condições de negócios, produção e contratações previstas para os próximos meses. Ao todo, quinze dos dezenove segmentos da Sondagem da Indústria esperam piora nos negócios futuros da empresa. Os segmentos que mais contribuem para o pessimismo no segundo semestre são Alimentos, Metalurgia, Produtos de Metal e Veículos Automotores. Tais resultados representam bem a complexidade da conjuntura da indústria, que sofre sobretudo com o esfriamento da atividade econômica.

O segmento de Veículos Automotores, por exemplo, concentrou em parte os resultados apresentados na categoria de Bens duráveis. Este segmento é um dos mais pessimistas em relação aos impactos futuros das instabilidades nas relações comerciais entre Estados Unidos e Brasil, e o conjunto de medidas adotadas destoa dos demais segmentos devido à singularidade. Cerca de 91% das empresas do setor acreditam que podem ser impactadas futuramente, e destas, 78,3% já estão desacelerando o processo produtivo e 50,8% estão antecipando férias coletivas. Mesmo não sendo um grande exportador para os EUA, o setor acaba sendo um exemplo de como os embargos tarifários amplificam o pessimismo dos setores que são sensíveis à política monetária contracionista e já transparecem os resultados da desaceleração da atividade econômica.

Quando observadas as variáveis quantitativas do IBGE, a produção física da indústria não cresce desde março, acompanhando a tendência de leve desaceleração da demanda presente e acúmulo de estoques observado nas sondagens.

Cenário desafiador para os próximos meses

Embora a deterioração dos índices de confiança e expectativas da indústria não possa ser integralmente atribuída às tarifas americanas, os dados evidenciam que determinados segmentos, especialmente aqueles voltados à exportação e produção de bens intermediários, já experimentam impactos significativos das tensões comerciais. A queda disseminada do ICI, do IE-I e o acúmulo de estoques sugerem uma dinâmica mais ampla de desaceleração da atividade industrial, reflexo do arranjo macroeconômico complexo de juros elevados e arrefecimento da demanda doméstica.

As tarifas, e, consequentemente o aumento da incerteza econômica, representam um fator adicional de pressão que pode agravar esse quadro, sobretudo para empresas exportadoras e segmentos sobretaxados. A diversidade de medidas defensivas adotadas pelas empresas – da busca por novos mercados à antecipação de férias coletivas – reflete não apenas uma resposta às incertezas comerciais, mas também adaptação a um ambiente econômico mais desafiador. Nesse cenário, o futuro da indústria de transformação dependerá tanto da evolução das relações comerciais entre Brasil e Estados Unidos quanto da capacidade de enfrentamento dos desafios macroeconômicos internos por parte das empresas.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário